こんにちは、マナボックスの菅野(すげの)です。

ベトナムの税務でよく聞く税務、VAT(付加価値税)がありますよね。

VATの税率ですが、10%の他に0%というのがあります。

そして、0%とは別に非課税取引というものがあります。

本日は、0%課税取引と非課税取引の異同点について記載していきたいと思います。

共通点とは?

非課税取引は、取引の性質を考慮し、社会的政策的配慮から「課税対象外」とされています。

つまり、VATの対象外の取引ということですね。

一方、0%課税取引は課税対象の取引ですが、売上の相手が国外に所在することから、輸出先でのVAT課税との重複を回避するために課税率を0%としているものです。

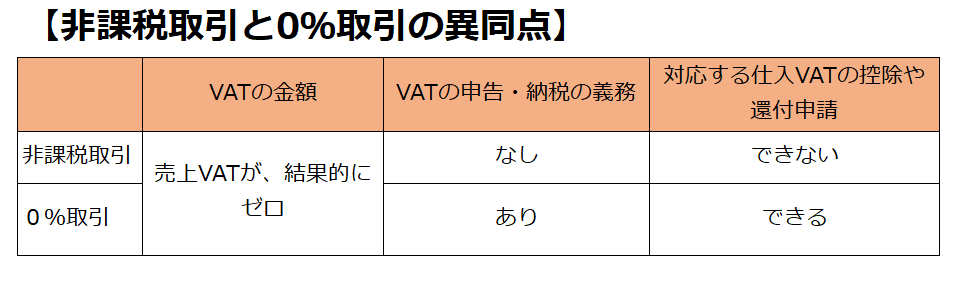

0%課税取引と非課税取引はともに、売上VAT(アウトプット)が結果的にゼロになるという点で共通です。

0%課税取引と非課税取引の違い

非課税取引にはVATの申告・納税の義務がありません。

一方で、0%課税取引は、VATの申告の義務があります。金額がゼロであっても申告するのですね。また、0%課税取引はVAT INVOICEを発行します。

このような違いから、仕入れVAT(インプットVAT)の取り扱いにも注意する必要があります。

この点、キャッシュ・フローに大きな影響を及ぼすことからとくに留意しなければいけません。

非課税取引では、仕入額控除やその還付申請も適用されません。

なぜならば、そもそもVATの土俵に乗っていないからです。

一方で、0%課税取引では、仕入税額控除や還付申請が認められます。

なぜならば、金額が0%であっても、VATの土俵に乗っているからです。

実務上の留意点

EPE企業である場合、もし、仕入VATを支払ってしまうとその仕入VATは控除ないし還付できません。

EPE企業自体が非課税事業者としてされているため、その売上取引自体が非課税となり、その仕入取引も非課税となってしまうからです。

また、昨今、VATの還付が出来るかどうかというの話題になっていますね。

EPE企業以外の企業であっても、保税倉庫を通す場合には、免税扱い(つまり、非課税)となるため、VATが生じません。

この取引自体が、非課税取引になります。

そのため、販売取引についても非課税取引になりますね。

インプットVATですが、主要な仕入以外にも実際には生じています。固定資産購入だったりですね。その他消耗品もそうです。

しかし、この分のVATについては、一連の取引が非課税取引となってしまうため、すべてコストとなってしまいます。

☆本日のまとめ☆

あなたの会社が、ベトナムの付加価値税を正しく理解することにより、無駄なお金の支出しないことを祈っていますね。

それでは、また!