ベトナムへ新規進出!

検討しなければならないことが、たくさんありますよね。

- ・事務所の場所

- ・ライセンスの取得、それまでのスケジュール

- ・販売、販路の確保

たくさんあります。

その中でも、駐在員様の家賃についてどうするのか?という点があると思います。

こんにちは、マナボックスの菅野(すげの)です。

本日は、ベトナムの個人所得税の家賃の論点についての説明していきたいと思います。動画も撮影しています

節税効果もありますので是非チェックしてください。

家賃の負担の方法には2つある

駐在員様のベトナムでの家賃ですが、駐在員様個人ではなく、通常は会社が負担するのが一般的です。

その2つの方法とは、

- 駐在員様の給与の中に手当として給与に含める。(住宅手当とする場合)

- 会社が家賃を家主に直接支払う。(会社が直接負担する場合)

この2つです。

あなたの会社も、上記のいずれかだと思います。

会社が、駐在員様の住居に関して何らかの援助を行う場合、大別すれば「金銭」の支給なのか?「モノ(住宅)」の提供か?ということになるんですね。

金銭の支給の場合は、「住宅手当とする場合」で、モノの提供の場合には、「会社が直接負担する場合」と整理することができます。

ベトナムにおける税法での家賃の取り扱い

この“家賃”ですが、ベトナムの税法では、以下のように規定されております。(通達111/2013/TT-BTC 第2条)

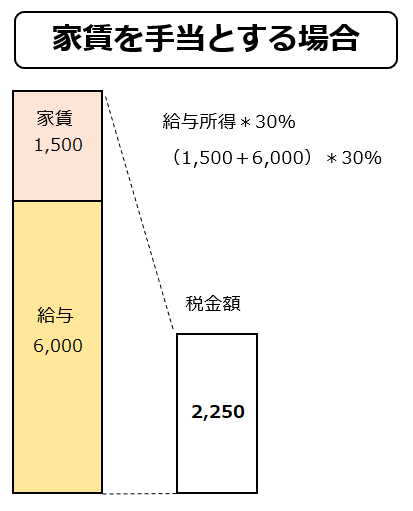

①住宅手当として支給する場合、当該手当の全額が従業員の給与所得に加算されます。

手当の場合には通常の給与と同様に取り扱われます。なぜなら、金銭給与だからです。そう考えると当然ですよね。

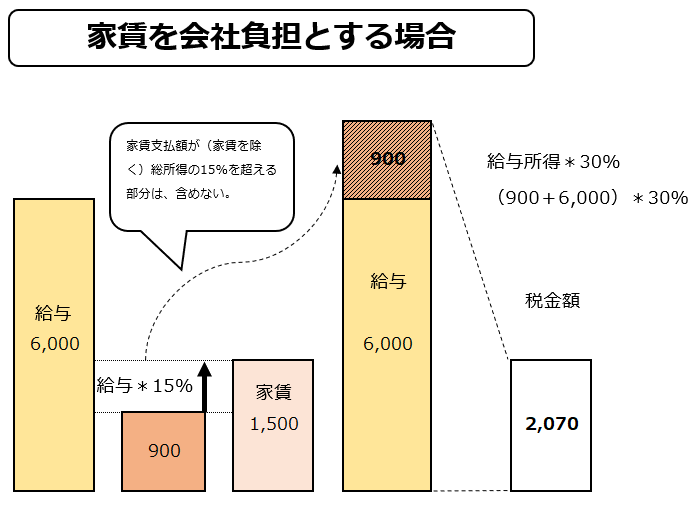

②会社負担として会社が直接、家主に家賃を支払う場合

111/2013/TT-BTC111/2013/TT-BTC第2条2項d.1に規定されています。

d.1)Housing, electricity, water and other services (if any).

In case an individual lives at the workplace, taxable income is based on rent or depreciation costs, electricity, water and other services calculated according to the ratio between the area used by the individual and the area of the workplace.

The amount of house rent paid by the employer is included in taxable income according to the actual amount paid but does not exceed 15% of the total taxable income (excluding house rent) at the unit.

引用元:111/2013/TT-BTC

その支払は従業員に対する現物給与(モノ)となります。この場合、すなわち、給与所得に加算される金額は(家賃を除く)総所得の15%までに制限され、超過部分については給与所得計算から除外されることとなります。

「うーん…」

文章だとわかりにくいですよね。

わかりやすく具体例と図で比較してみましょう。あくまで理解のための計算です。厳密にはグロスアップの場合もう少し複雑です。

具体例と図にして理解を深める

あなたは、Aさんをベトナムに駐在員として送り込みました。

給与及び家賃の条件は以下の通りです。

- 給与:6,000ドル

- 家賃:1,500ドル

- 税率:30%(理解のための具体例なので、わかりやすくしましょう。累進課税は無視します。)

その他の条件(社会保険料控除や基礎控除、グロスアップの話)は無視しますね。

まずは、1)住宅手当とする場合を見てみましょう。

次に、2)家賃を会社が直接支払った場合(会社負担)した場合を見てましょう。

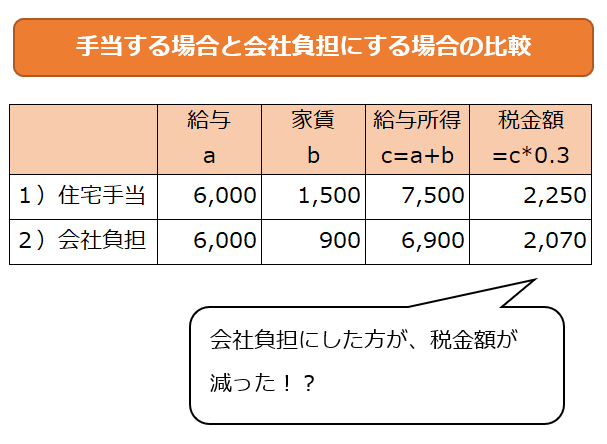

比較をまとめてみましょう。

さて、どっちがいくらお得??

上記のAさんの例を見て頂きました。どちらが個人所得税の金額が少なかったでしょう?

2)の家賃を会社が直接負担した場合ですね。

この例でいうと、月あたり180ドルです。年間だと2,160ドルですね。

結構な金額でしょう?

すなわち、家賃額が総所得(家賃を除く)の15%を超過する場合には、住宅手当として家賃分を給与に含めるよりも、会社負担とした方が、個人所得税額は少なくて済みます。

ベトナムの駐在員様の場合、個人所得税は会社が負担することがほとんだと思います。

そして、家賃は結構な高額になるケースがほとんどですね。

このように高額になる場合には、手当として給与所得に含めるのではなく「会社が家賃を家主に直接支払う」方が、税金額が小さくなります。

家賃については、その取扱いによって合理的な節税が可能となります。

☆本日のまとめ☆

・駐在員様の家賃の負担の方法には2つがある。1)住宅手当とする場合と2)会社が家主に直接支払いする場合

・1)住宅手当とする場合には、その金額が住宅手当に含まれる。

・2)会社が家主に直接支払いする場合、給与所得に加算される金額は(家賃を除く)総所得の15%までに制限される。超過部分については給与所得計算から除外される

・家賃額が総所得(家賃を除く)の15%を超過する場合には、会社負担にしたほうが節税

いかがでしたでしょう?

あなたの会社が、家賃について合理的な判断をすることにより、合理的な節税が出来ることを祈っていますね。

それでは、また!