みなさん、こんにちは、ベトナム在住8年の公認会計士の永井です。マナボックスというコンサルティング会社の代表をしています。

さて、今日は引き続き税務調査についてお話ししましょう。

よくお客様から「税務調査ってどんな項目が指摘されやすいですか?」という質問を受けます。

あなたも知りたいですか。はい、傾向はあります。多くの会社で同じようなポイントが指摘されています。

税務担当チームにもノルマがある?

誰も追徴額にあるとは言いません。でも実際ありますよね。税務署といえども組織、担当官もサラリーマンですからね。税収が予算より不足すれば国が成り立ちません。担当官が出世して評価を上げるには、、、、、追徴額を指摘することですね。

また、残念ながら追徴指摘をすることで、不透明な収入を得るということも実際にはあります。

ということでノルマはある。税務調査はゼロでは終わらない。そう認識して対応しましょう。

ベトナムの税務担当官の心理を読み、対応する

先日お話ししたように税務調査は限られた人数、日数で行います。例えば4日とで5日間調査をするとすると、合計で20人日です。その中で約5年分の膨大な帳票類を見て、指摘をしなければいけません。もし、帳票を精査していたら、、、、、無理ですね。絶対時間足りません。

では、限られた時間で、限られた人数で、一定のノルマ、目標額まで効率よく達成しようとしたら、、、、

- 「あなたが担当官であればどのようなアプローチで調査をしますか。」「どんな取引から調査をしますか。」

こう考えればおのずと会社としてとるべく対応策が見えてきます。

ベトナム税務調査で指摘される項目には傾向がある

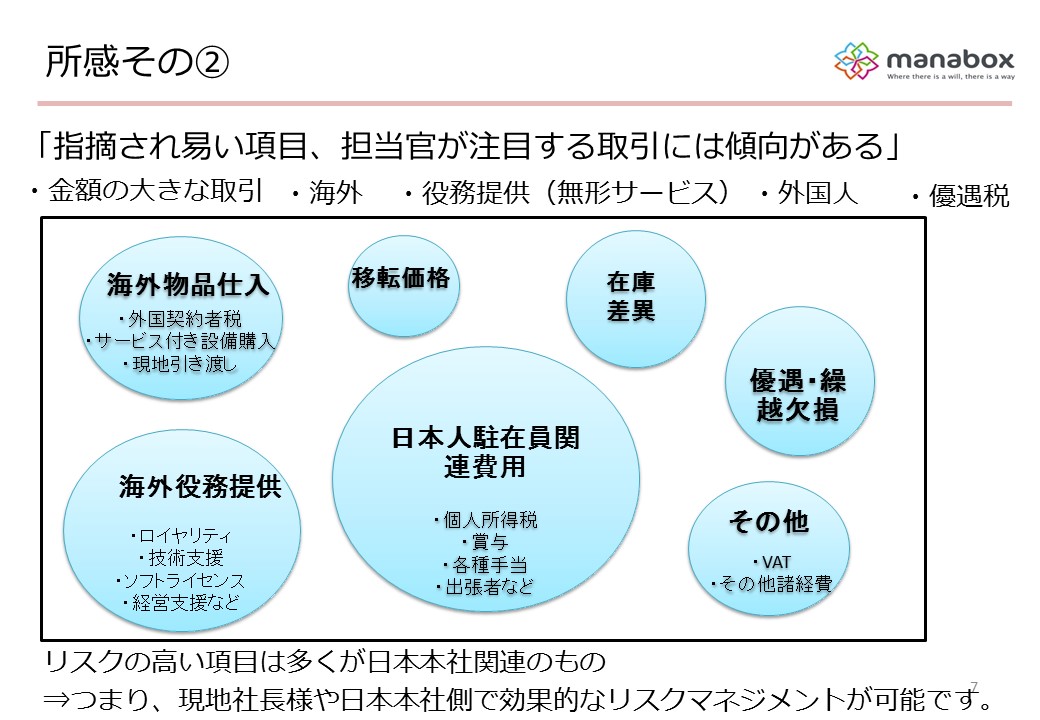

①金額の大きな取引

②海外

③外国人

④役務提供(無形サービス)

⑤優遇税

この5つが指摘されやすい項目です。限られた時間で効率よくノルマを達成するには、こまごまとした経費類をチェックしても時間だけ経ってしまいますね。

当然ながら「①金額の大きな取引」からチェックします。次に「②海外」取引もリスクが高いです。そもそも海外取引は金額が多いです。

また税務署からすれば移転価格や、さらには外国契約者税という論点もあります。つまり通常国内取引より指摘するポイントが多いんですね。確実に着目されます。

そして、「③外国人」の給与関係です。駐在員の給与は会社全体の損益計算書の中の大きな割合を占めます。

駐在員1人分の費用で現地ワーカーの50-70人分となります。

税務担当官からすれば、現地ワーカーの50人分の証憑をチェックするより、駐在員1人の証憑をチェックする方がはるかに効率的ですね。

またそもそも外国人の給与については単純な興味もあるようです。

さらに「④役務提供(無形サービス)」もリスクが高いです。

役務提供は現物がないです。目に見えないものです。

ということは会社側としても実態にはないものを役務提供として処理することもできます。

反対に税務署としても「実態がないのではないか。実態を合理的に説明しろ」と指摘がしやすいこともあります。そのため、税務調査で論点となる確率は他の現物取引よりも高まります。

最後が「⑤優遇税制」です。

優遇税制を享受している会社は、免税や減税といった恩恵を受けれます。税務署としては、もし企業が優遇対象として処理している部分を優遇対象外と指摘することができれば、丸丸その分の税金を追徴することができます。

極めて効率がいいです。そのため、実際の税務調査でも企業の事業が優遇対象かどうか、ライセンス内容が適切かどうかという点は入念にチェックされます。

ベトナム税務リスクマップ図

上記のポイントと税務調査実務リスクを勘案して図としたのが下記の通りです。

円が大きければ大きいほどリスクが高いという意味です。

具体的な内容はまた次回解説しますね。