「過少資本制度…。過少資本税制…転々」

なんだそれ!?

あなたは、もしかしたら、最近、ベトナムで仕事をしているときに聞いたことがあるかもしれません。(トピックといえばトピックですね)

こんにちは、海外子会社管理コンサルタントの菅野(すげの)です。

本日は、過少資本制度について解説していきたいと思います。今まで、借入金と資本金がの違いがフワッてしていた人や過少資本制度について意味不明!だっという人は理解できるはずですよ。

まずは、会社がお金をどうやって集めるのか?と言う点を整理していく必要があります。

この記事のもくじ

会社の資金調達、その2つの方法とは?

資金調達とは、お金を集める事です。これには2つの方法があります。

それは……。

- ①資本金 (株式発行なんて言葉聞いたことありますよね。株主からの出資金です)

- ②借入金 (銀行から借入金しますよね)

自己資本と他人資本という言葉を使うこともあります。

自己資本と他人資本の比較4つの視点

まず、共通点はなんでしょう?それは、資金調達という点ですね。お金を集めるという点です。

それでは、相違点はなんでしょう?以下の視点で整理していきますね。

- 返済義務

- 出資者への還元

- 経営に対する権限

- 企業価値との関係

返済義務は、あるのか?

まずは、返済義務の有無です。自己資本の場合は返済義務はありませんが、借入金である他人資本は返済義務がありますよね。

つまり、資本として投資した方がよりリスクを負うということになりますね。借入金の場合は、儲かっていようが関係なく返済されます。

返済スケジュールなど作成されている方もいるのではないでしょうか?

出資者や債権者への還元、リターン

二つ目は、出資者や債権者への還元です。投資していますので回収する必要があります。

自己資本の場合は、配当ですよね。利益がたくさんでれば、出資者(株主)に配当します。

参考:>>海外、ベトナム子会社からの日本本社へ配当実施するか?いくら配当するか?の5つの基準

借入金の場合は、利息です。契約に定められた利率通りに支払い利息を支払います。会社が黒字であろうが赤字であろうが関係ありません。

この点税務上(移転価格のリスク)があります。

>>【ベトナム移転価格税制】支払利息損金算入限度額の上限を緩和!政令68/2020/ND-CP【図解でわかりやすく】

経営に対する権限や関与度

3つ目は経営に対する権限や関与度です。

株主は、出資者です。所有者なんて言い方もします。したがって、経営に対する権限が強いですよね。

会社の社長(CEO、GD)を選任する権限クビにする権限もあります。(すごいですねー)

また、会社は株主総会で定期的に会社の状況について報告する義務があります。

大分前ですが(10年弱前でしょうか?)ホリエモンと村上ファンドとがメディアを賑やかせていたころ、「会社は誰のものか?」というメディアでよく取り上げられていました。

会社は株主のものという意見もあり(会社法的にそうなってますね。)ますので、株主の力は大きいです。

一方で、貸主はどうでしょう?

直接的には経営に関与できません。(間接的には影響が大きかったりしますけどね)取締役を選任する権限もありません。

このように、自己資本と他人資本には異なる点があります。

企業価値との関係

会社の業績がよくなり、企業価値が上昇するとどうなるでしょう?

出資者(例:株主)に、その企業価値が属することになります。例えば、資本金100万円であっても、数年後に企業価値が10億円になった場合、その10億円は、株主に属することになります。つまり、100万円が10億円で売却できます。

ですので起業家のパワーはすごいのかもしれませんね。

一方で、債権者はどうでしょうか?仮に企業価値が1,000倍になったとしても、それが債権者に属する事はありません。あくまで貸付金額の元本と利息の回収です。

なぜならば、リスクの度合いが違うからです。先ほど申し上げたように、出資者は、出資額を返済という形では、基本は、回収できません。

参考記事:マイケルジャクソンとビートルズから学ぶ“ファイナンス理論” 独立したい人が必ず事前に知っておくこと。お金の話。

資本金と借入の違いまとめ

| 項目 | 自己資本金(例:株式) | 他人資本 |

| 返済義務あり? | なし。(リスクを背負っている) | あり。スケジュールに従って、返済する。 |

| 出資者への還元 | 配当 | 利息(元本も回収できる) 移転価格税制のリスクあり |

| 経営に対する権限や関与度 | 強い | 弱い |

| 企業価値 | 強く関連 | 直接的にはなし |

過小資本制度とは??過少資本税制とは??

過小資本税制をご存知でしょうか?

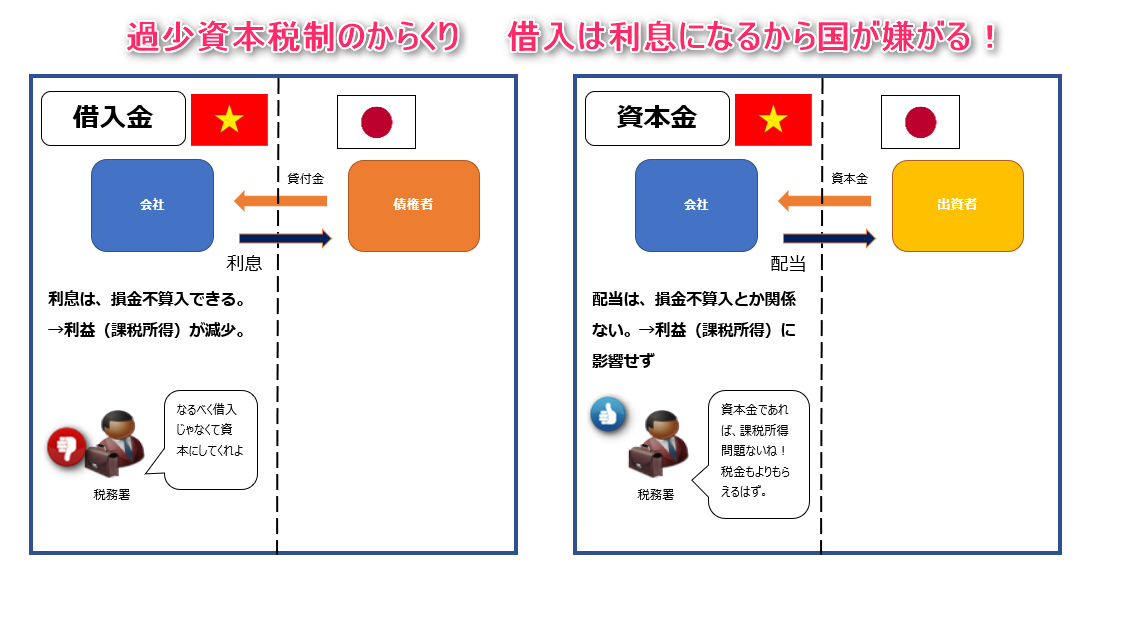

過少資本税制とは、内国法人がその国外支配株主等(内国法人に資金を供与する者及びその資金の供与に関係のある者(資金供与者等)を含む。)から資金提供を受ける場合において、国外支配株主等から過大な借入れを行うことによる内国法人の租税回避を防止するための制度をいう。

むずかしいですねー!小難しい!

そういう場合は分解です。分けるのがコツです。上記において、自己資本と他人資本の違いについてお伝えしました。

その中で損益計算書が関連する部分はどの部分でした?

“還元”でしたよね。

つまり、配当(自己資本)か利息(他人資本)です。そして、利息は損益計算書の費用です。

日本及びベトナムに問わず国は、お金が必要です。つまり、法人税を支払ってほしいのです。法人税は利益に法人率を乗じた金額です。

企業側で利益がでないと、国は法人税を支払ってもらえませんね。

すなわち、

借入の金額ばかり多いと、利息により、利益(課税所得)が減ってしまう。

それをやめてよ!って話です。

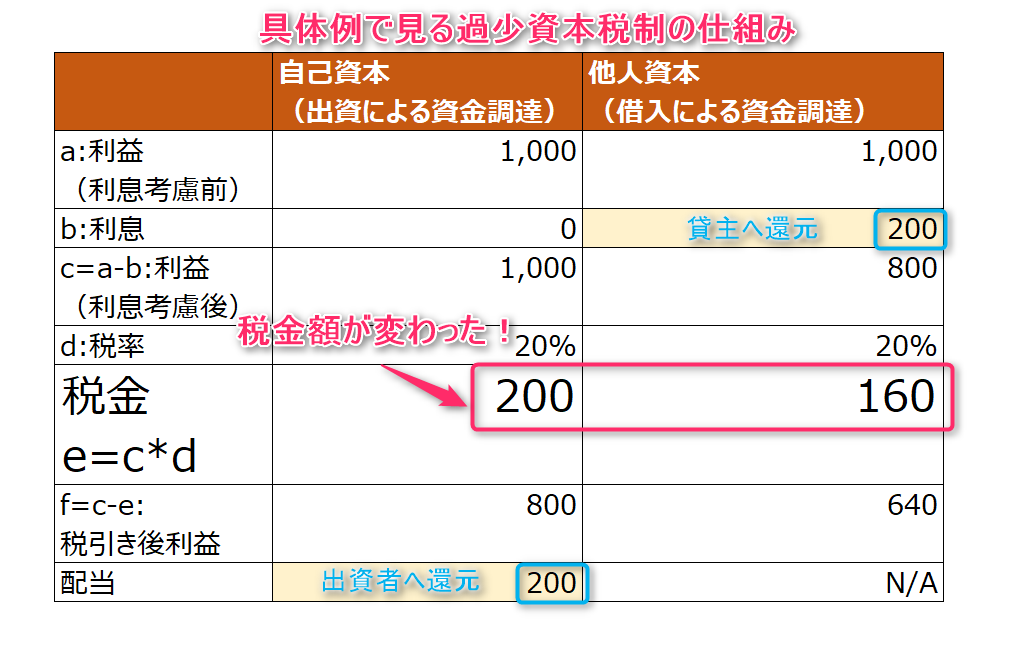

事例と図で理解を深める

もう少し、理解を深めて行きましょう。

全体像のイメージです。

具体的な数値を見て理解を深めます。

図によって過少資本税制の理解を深めます。

いかがでしたでしょうか?

こうやって見ると、そこまで複雑ではないと思います。

★本日のまとめ★

- ・資金調達は2つの方法

- ・自己資本と他人資本

- ・自己資本は配当だが、他人資本は利息

- ・国はお金(法人税)がほしいから、会社に利益出してほしい

- ・他人資本の割合が大きいと、利息が増えてしまうから禁止したい。

- ・自己資本と他人資本の割合が制度上定められる。

- ・超えた分については、損金不算入

本日は、主に過少資本税制についてお話させて頂きました。

ベトナムも最近税制が変わり、この制度が設けられるかも?って言われてます。

ベトナムでは長い間、過少資本税制は導入されていません。しかし、将来的(2019年1月1日以降)は、当該税制が導入されると言われているようです。

実務上にて配慮すべき事項はあります。役所の人から指摘があるケースもあるでしょう。

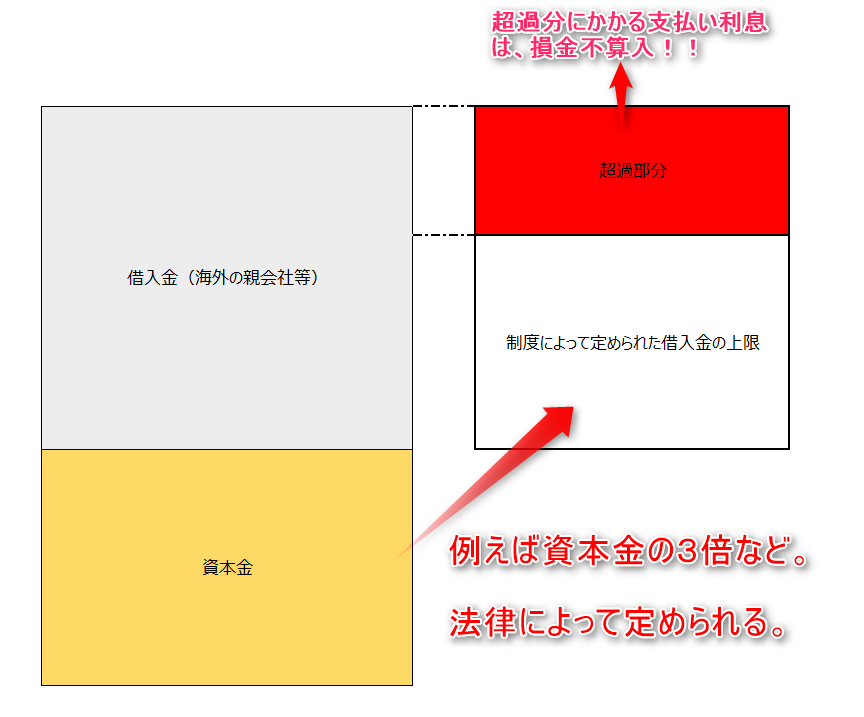

例えば、法人税法改正草案では、以下を場合想定しています。

- 資本額の倍数になるような負債に対する支払利息を損金不算入

- 製造業であれば5倍、

- 金融業であれば12倍

- その他の場合には4倍など

そうすると、会社は、自らの資本と負債の割合について検討する必要があります。

会社様によっては、借入金がメチャクチャでかいという会社様も多いかと思います。その場合については留意してくださいね。

あなたの会社が、過少資本税制を正しく理解することにより、適切なタックスプランニングを策定できることを祈っております。

それでは、また!

ベトナム税務は、非常に複雑であいまいです。意見も分かれる場合もあります。マナボックスにはベトナム歴9年の日本公認会計士と実務経験豊富なベトナム人会計士が、ベトナムの税務の実務上の留意点についても相談させて頂きます。

https://spot.knowledgebox-japan.com/

また、問い合わせページより、気軽に問い合わせ頂けると幸いです。