こんにちは、マナボックスの菅野(すげの)tomoyokenomadです。

- 在庫を廃棄したが、PLのどこに表示していいかわからない。

- PL上で雑損や特別損で表示したいが、そうすると廃棄損が2重に計上になってるような気がする。

- BSとPLでの製品在庫の金額がどうなるのか?気になる

この記事を読んでいただくことでPL上の製品在庫とBS上の製品在庫の関係がわかるようになりますよ!スッキリ、解決!

動画でも解説しました。(チャンネル登録すると週に2回は会計・税務のお役立ち情報が届けられます)

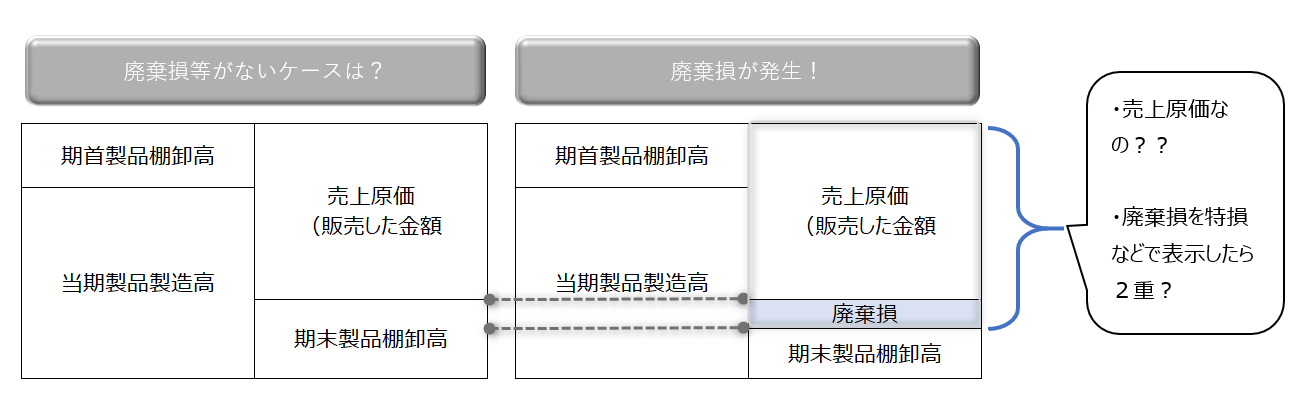

製品在庫を廃棄するとどんな問題が生じる?2重に費用?

製品が陳腐化したり必要なくなった場合、泣く泣く、廃棄することになる場合もありますよね。そんな時、売上原価の金額ってどうなるの?という疑問がわきます。まずは、売上原価の計算方法と意味合いを確認しましょう。売上原価の計算式は以下の通りです。

①期首在庫+②当期製造原価-③期末在庫=売上原価

売上原価の意味合いは、“その期に売れた製品”の事です。例えば、あなたが自動車の部品の製造をしていれば、お客様に届けた部品のことです。

もし、棚卸減耗・廃棄損がなければ、上記の計算式でまさに“その期に売れた製品”を計算できます。しかし、廃棄損などがあった場合は、ちょっと違いますよね。③の期末在庫の金額が小さくなってしまうので、“その期に売れた製品”(売上原価)に廃棄損が含まれてしまうことになります。

また、廃棄損を売上総利益より下の雑費や特別損などで表示すると、売上原価と雑費等で二重に計上されてしまうことになってしまいます。どっちが正しいの?という疑問が生まれてしまうのですよね。図でイメージしてみましょう。

では、どのように損益計算書上は表示するとわかりやすいのか?

結論は、以下の通りです。

- 損益計算書において、まず売上原価を帳簿棚卸高(減耗や廃棄前の金額)に基づいて計算します。

- いったん“当期に販売した商品・製品の原価”を損益計算書上で表示した上で、そこに棚卸減耗損等を加算するという形で表示します。

文章だとちょっとわかりにくいかもしれません。そこで、具体的な例示で理解を深めましょう。

例題で廃棄損の表示について理解を深める。

以下の前提条件とします。

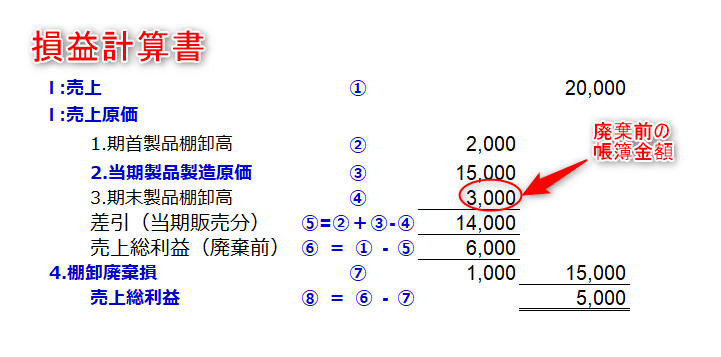

損益計算書(売上総利益まで)を作成します。また、貸借対照表の商品の金額も考えます。なお、今回は、製品廃棄損は売上原価の内訳科目として表示しますね。

1.売上高:20,000

2.期首製品棚卸高:2,000

3.当期製造高:15,000

4.期末製品の情報

- 帳簿棚卸数量(廃棄前):30個

- 廃棄数量:10個(販売できないので廃棄した。)

- 1個あたりの原価@100

ちょっとだけ、時間を使って考えてみてください。

………。

では、回答を解説していきますね。まずは、廃棄損です。

これは10個×@100で1,000ですね。次に、損益計算書上の期末棚卸高はどうでしょう?廃棄前の帳簿金額で計算するんでしたよね。

30個(廃棄前)×@100で3,000です。一方で、(貸借対照表上の金額以下の通りです。20個×@100=2,000となりますね。実際に残っているのは20個だけですもんね。これらの金額をもとに損益計算書を作成していきます。

繰り返しになりますが、留意点は以下の2点です。

- PL上の期末商品棚卸高は廃棄する前の金額(帳簿棚卸高)

- BSに計上されるのは、廃棄後の金額(資産性があるのかが大事)

クリックすると大きくなります。

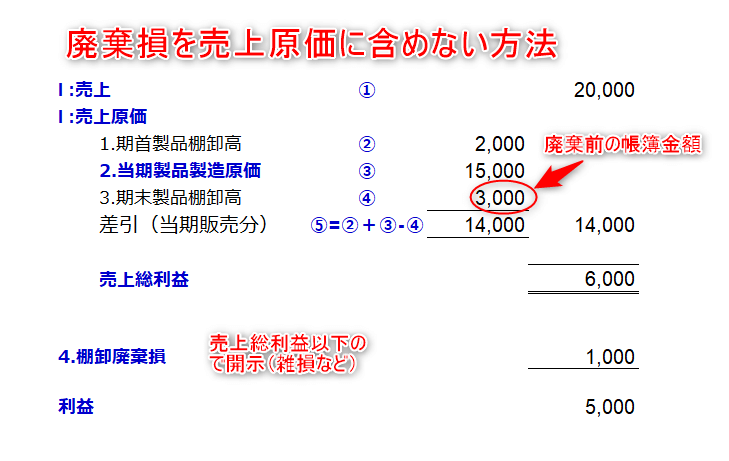

また参考までに、廃棄損等を売上原価に含めない場合はこんな感じです。クリックすると大きくなります。

本日は、期末棚卸資産のBSとPLの金額との関係性について解説させて頂きました。正しい決算書で、会社の健康状態(会計スキル)を読み取り、意思決定していく。

これが経営です。(言葉にすると簡単ですが……。)

是非、決算書から会社の実態を読み取れるようになってくださいね!