最近、世間をざわつかせているWe Work問題。よく、ニュースでも見ますよね。

こんにちは、すげの(@tomoyokenomad)です。

WeWorkとは、これまでにない世界観のシェアオフィスを提供している会社です。

ニューヨーク発のシェアオフィスである「WeWork」は、2008年に日本進出を果たしました。そして日本では、東京、大阪、福岡などに全国、展開しているようです。

最近では、シェアオフィス事業以外に、ジム、学校、マンションなど幅広い展開をしていたそうです。

ソフトバンクグループも、1兆円ほど投資していた会社であり、話題となっていました。世界3位のユニコーン企業となっていました。

この記事のもくじ

企業価値5兆円が……。半分以下??の価値We work 問題はなぜ?

その会社が、実は、それほどでも……。企業価値(5兆円)じゃなかったんじゃ……。と世間を騒がせているわけです。実際、9月時点で1.6兆円まで急降下しています。

こんにちは、菅野(すげの)です。

本日は、この5兆円という企業価値が、あまりに過大評価だったのでは?という点を、

数値・財務的な視点!

から検証していこうと思います。(※孫さんのことですから、我々の見えてない未来があるからこそweworkに出資していると思います。ただ、この将来的な話というのは考慮せず、あくまで数値的な観点からの説明です。)

数値感覚・財務センス・会計スキルが、投資意思決定にとても重要だってことをわかって頂けます。

なにかめちゃくちゃ高度な話のような感じる人もいるかもしれませんね。

しかし、そんなことはありません!

数学自体は、中学生レベルの知識で問題ありませんからね。足し算、引き算、割り算、掛け算のみです。

それでは、紐解いていきましょう!

なぜ、財務諸表の数値からWeWorksの危うさがわかるべきなのか?その4つの理由

結論から、申し上げますと、以下の点を見るだけで、いくらなんでも企業価値(バリュエーション)は、さすがに、5兆円じゃないでしょ!とわかってもいいはずでした。

- ・売上及び損失と企業価値の比較

- ・規模が拡大すると限界費用も増えるビジネスモデル

- ・あまりにも不健康なBS

- ・同業他社比較(経営分析)

それぞれ解説していきますね。

1. 売上及び損失と企業価値の比較

WeWorkの目論見書にて、WeWorkの財務諸表を見ることができます。インターネット上でも、公開されています。

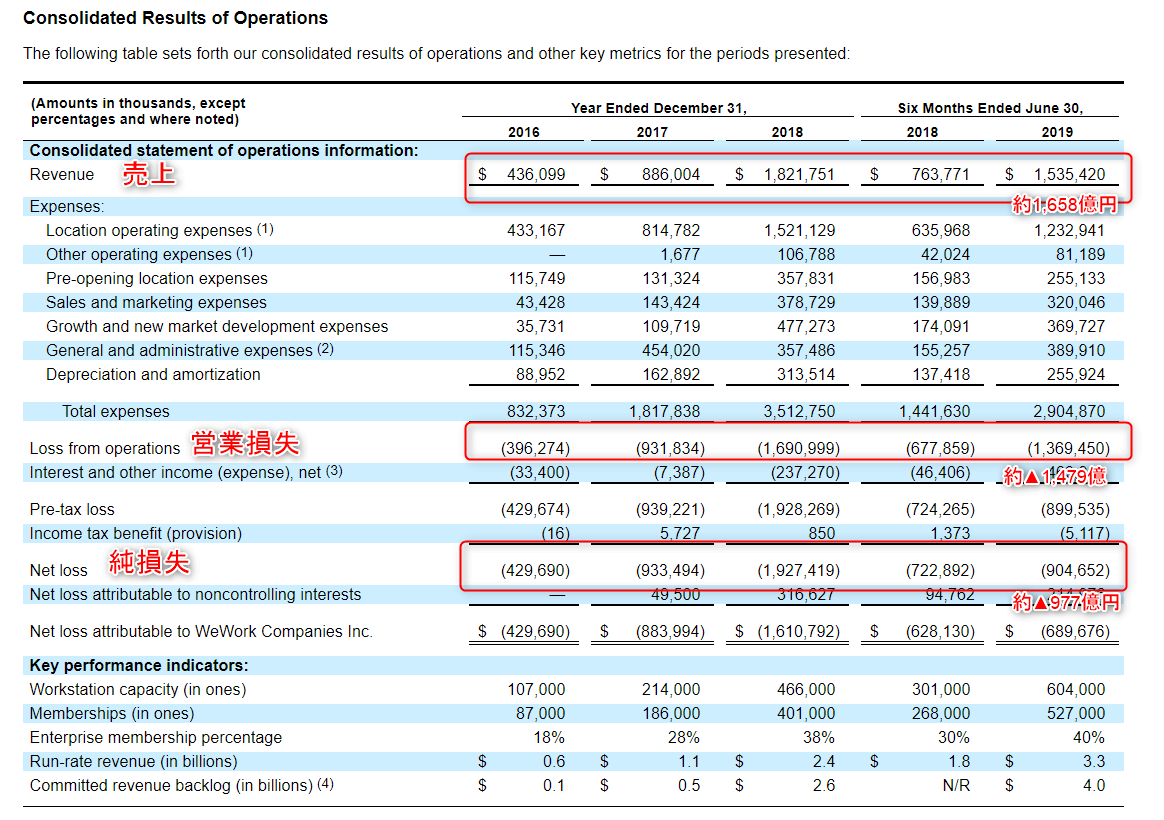

そして、注目を集めたのが、2019年6月(半期、6か月)損益計算書でした。

目論見書より

図解(億円に換算)するとこんな感じですね。

- 売上:1,535,420千㌦(約1,658億円)

- 営業損失:▲ 1,369,450千㌦(約▲1,479億円)

- 純損失▲ 904,652千㌦(約▲977億円)

まず、着目すべきは売上の金額です。

あなたは、どのように感じましたでしょうか?

高い?低い?

冒頭でも申し上げた通り、企業価値は5兆円でしたよね。

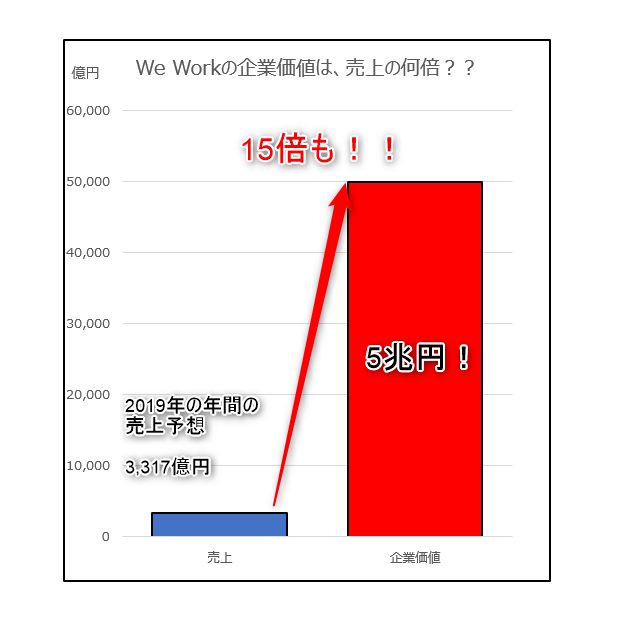

これは、売上の何倍か?という視点で見ます。やはり、売上は重要な指標です。

2019年の年間売上を単純に推定(半期の2倍)すると、約3,317億円です。

WeWorkの企業価値5兆円は、年間売上の約15倍です。

図にするとわかりやすいです。

15倍ですよ!ものすごい比率ですよね。

We Workの競合他社といわれるIWG(Regus)、Heartz、などの会社の時価総額(企業価値)は売上高の0.2〜1.5倍程度だと言われています。

ちなみにGAFAは、以下のようなイメージです。

| 時価総額(億㌦) | 売上(億㌦) | 時価総額÷売上 | |

| Apple | 8,213 | 2,656 | 3.1 |

| AMAZON | 8,148 | 2,349 | 3.5 |

| 7,980 | 1,368 | 5.8 | |

| FB | 4,885 | 558 | 8.8 |

15倍ってやっぱとびぬけてる。ってわかりますよね。

企業価値は、将来性を反映させるため、もし、将来的に伸びる!もっと価値が上がるという期待、将来性があるのならば、それが高い水準として評価されます。

しかし、どんなに将来性を楽観的に見込んでも、売上15倍というのは異常だったのかもしれません。

たしかに、今後、個人事業者として働く人がこれからどんどん増えていくという確証があり、シェアオフィスのマーケットが大きくなるという期待は高いです。

私も、本当に、そうだと思います。

しかし、この売上の15倍が、企業価値というのは異常だったと言えますよね。

ちなみに余談ですが、2017年に、クラウド会計ソフトのマネーフォワードは、会計データ記帳代行のクラビスという年商1億の会社を8億で買収しています。この場合でも売上の8倍でした。

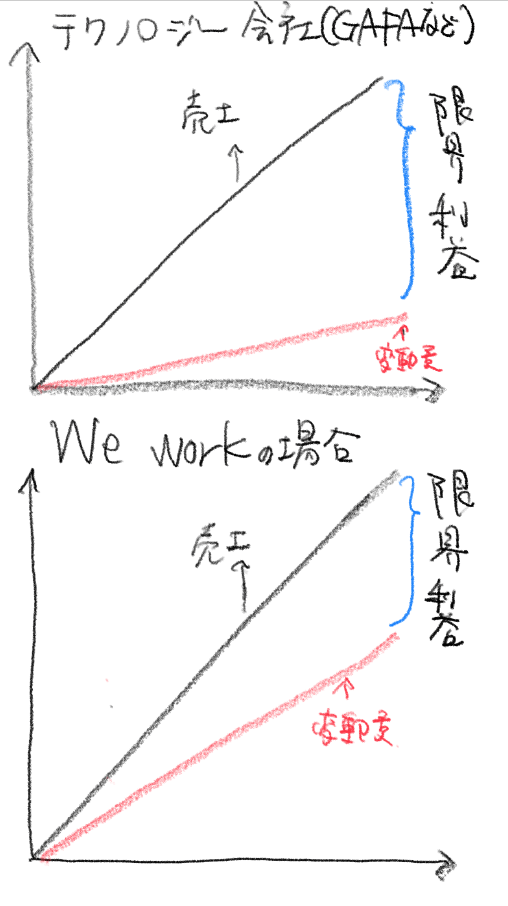

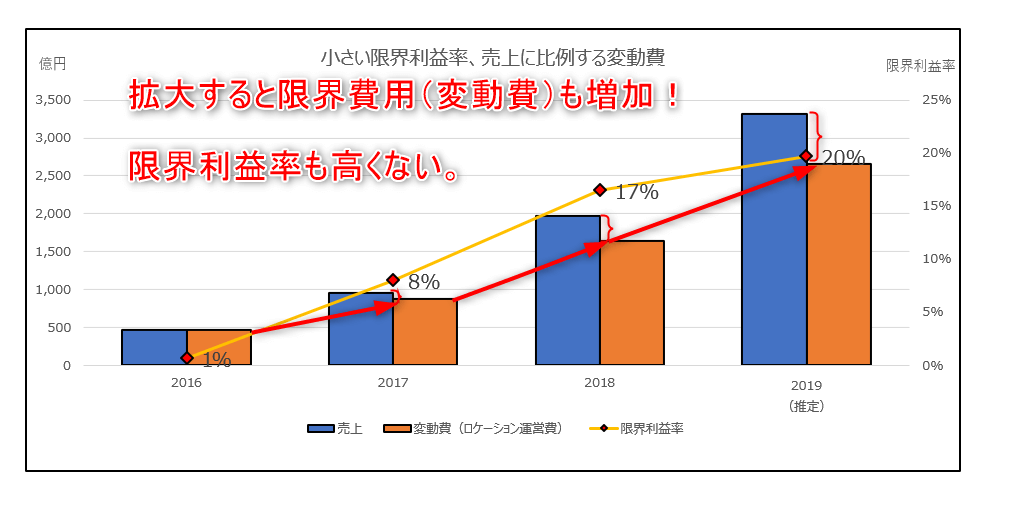

2. 規模が拡大すると限界費用も増えるビジネスモデル

WeWorkは、シェアオフィスです。GAFAなどのテクノロジー会社とは、やはり違います。

最大の違いはなんでしょうか?

これめちゃくちゃ重要です!

それは、売上が増えると、それに伴って費用が比例的に増加するかどうかです。

GAFAなどのテクノロジー企業⇒売上が増えても、追加費用はそこまでかからない。比例しない。

We Work⇒売上が増加するとコストも増加するビジネスモデル。

例えば、Googleのユーザーが増えて広告収入が100倍になったとして、費用は100倍にはなりません。

AWS(アマゾンのクラウドサービス)のユーザーが、100倍になっても費用は100倍になりません。

一方で、WeWorkはどうでしょう?

基本のビジネスは、シェアオフィスです。したがって、売上が拡大するには、不動産という投資が必要になります。オフィスの運営費(人件費、電気代、内装代)も比例的に増加します。

売上が拡大すると、コストも比例的に増加するビジネスモデルと言えます。

イメージこんな感じかと思います。

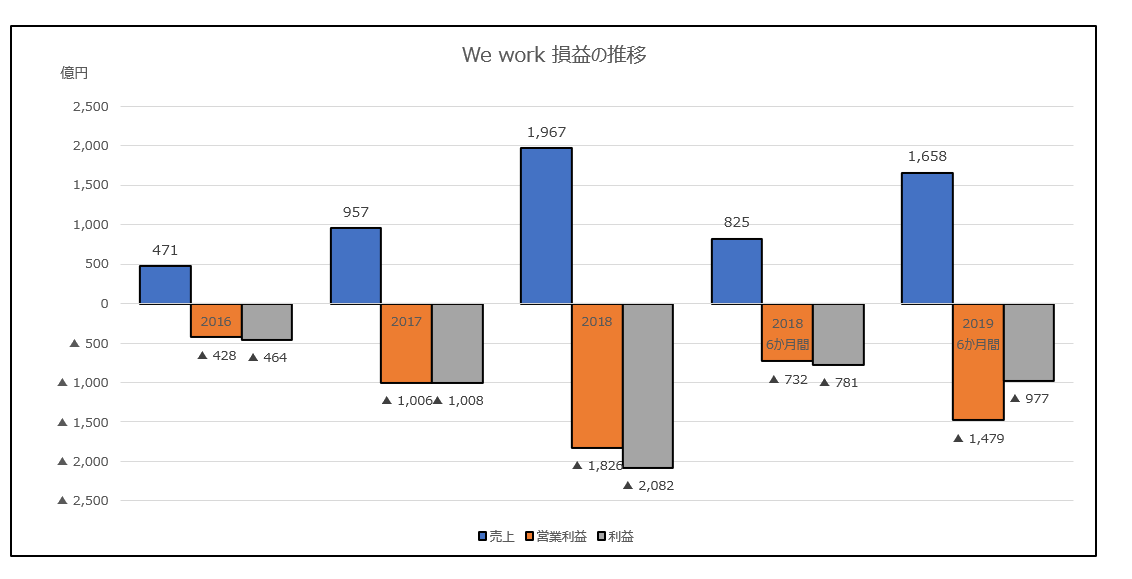

実際の損益計算書から見る推移は以下の通りです。

したがって、企業価値5兆円に匹敵する、爆発的な利益を生み出す。というのはなかなか難しいと言えました。

Weworkは、「不動産×テクノロジー」と言われていますが、収益モデルについては、ちょっと違ったようです。と言えますよね。

ホリエモンも、このビジネスで、どうやって儲けんだろうな?と、言っています。

結構前から“ババ抜き”と警告していたようです。

また、WeWorkは、独自の限界利益を主張していますが、これは別な機会に解説しようかと思います。

限界費用について深く、学びたい方は、以下がオススメです。 ![]()

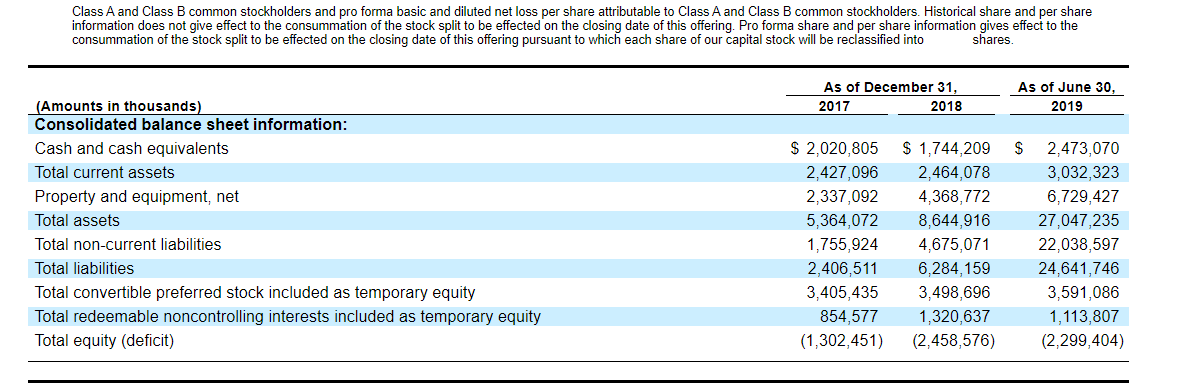

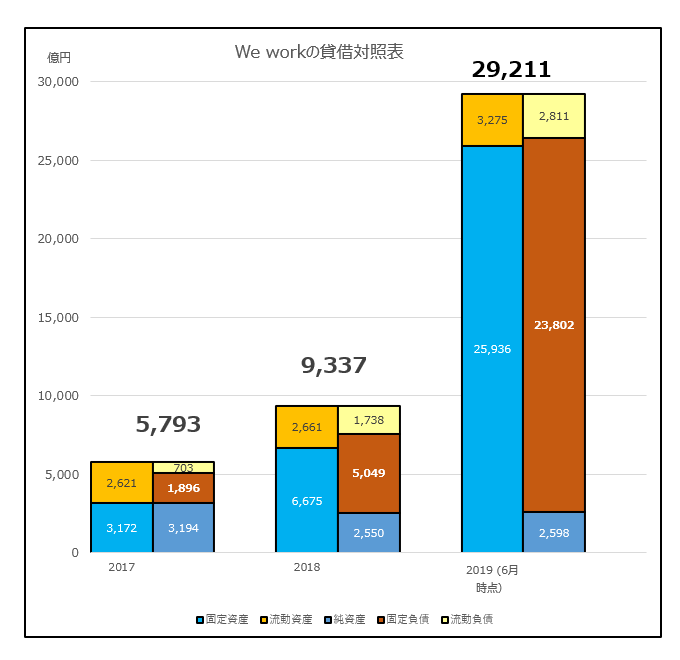

3. あまりにも不健康なBS

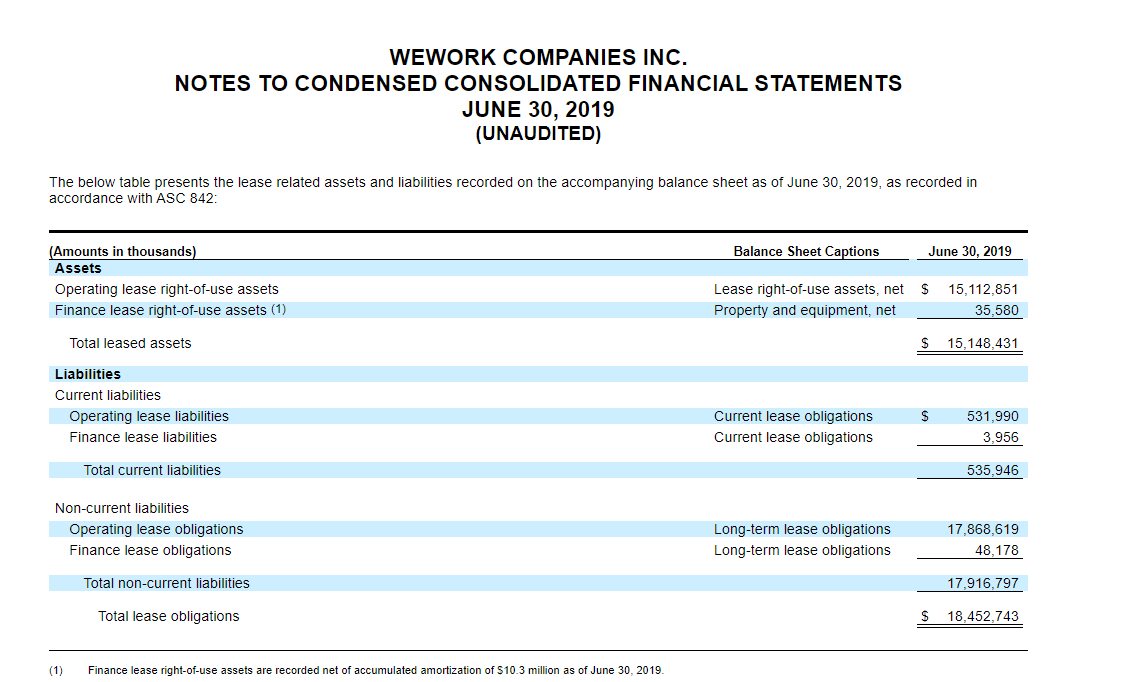

貸借対照表にも注目しましょう。これも目論見書にて確認できます。

目論見書より

2019年にめっちゃでかくなってますよね!やはり図にするとわかりやすいです。

(目論見書のBSの情報から純資産を推定しました。上記のBSの情報がいまいちよくわからなかったので。)

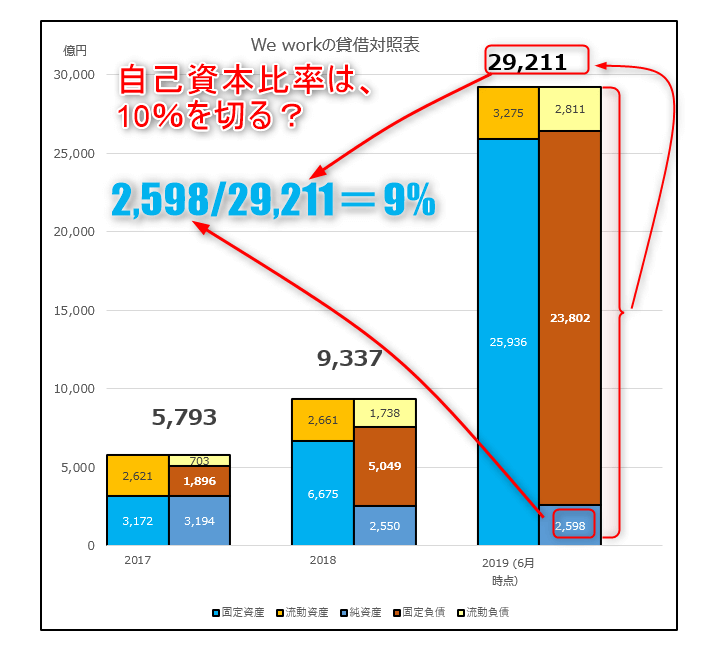

なんと総資産は約2.9兆円!前年度比較すると、約3倍です。

一方で売上は、そこまで増えていませんでしたよね。

なぜ、総資産が増加したか?

それは、リース資産の計上によるものです。

WeWorkのビジネススキームは、ビルを借りて、オシャレに内装し、それをシェアオフィスとして提供するというものでした。

したがって、会計上は、リース資産/負債として計上しなければいけなかったのですね。

目論見書より

図解すると以下の通りです。

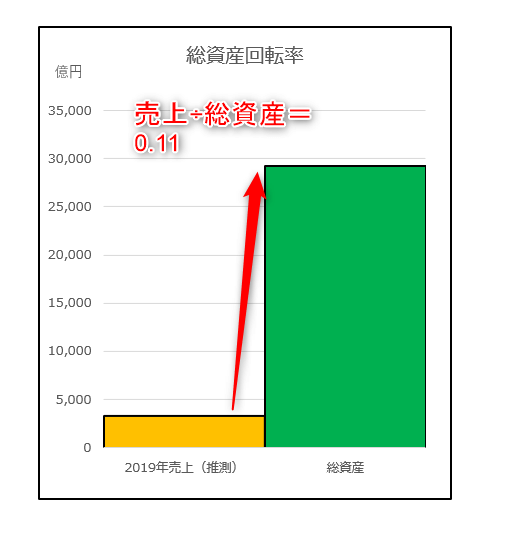

また、注目すべき経営指標は、売上総資産回転率です。

これは、事業に投資した総資産がどれだけ有効に活用されたかを示す指標です。企業の総資産額が、1年に何回売上高という形で回転したのかを示す数値と言い換えることもできます。

計算式は以下の通りです。

総資本回転率(回)=売上高(年間)÷総資本(総資産)

さらに、自己資本比率にも着目しないといけません。

自己資本比率は、はっきり言って、低いと言えます。したがって、健全なBSかとうとそうではありませんでした。

参考記事:なぜ、貸借対照表は、健康診断書と言われるのか?BSを身近に感じるコツ

4. 同業他社との水準と比較する。

シェアオフィスを営んでいる企業は他にもたくさんあります。

前述しましたが、Regusなどですよね。業界でいうと不動産業界になるかと思います。

経営分析する際、同業他社との比較分析は非常に有効です。例えば、飲食業界であれば、FLCの比率など。

この点、WeWorkで言うと以下の点から、やはり、企業価値5兆円というのは無理があったのかと言えると思います。過大評価だったのかな?って言わざるを得ない状況でした。

(すでに述べている部分もあります。)

・売上と企業価値の関係

・総資本回転率と自己資本比率の水準

・EBITDAの水準、営業利益の水準

くらいでしょうか?

表にすると以下のようになります。違いがわかりますよね。

同業他社 | We Work | |

売上と企業価値の関係 | 0.2~1.5 | 15倍 |

総資本回転率 | 0.3 | 0.11 |

自己資本比率の水準 | 30%程度 | 10%以下 |

EBITDAの水準、営業利益の水準 | Regus 40億円 20%

| 赤字 |

稲盛さんの書籍で、普遍的な知識を整理できます。 ![]()

ファイナンス思考という書籍もオススメです。PL脳を変えてくれます。

本日は、We Workの事例をもとに、数値・経営分析の重要さについて説明させて頂きました。

事例と理論をセットで、会計スキルを学べば楽しいと思います。

是非、あなたの経営にも数値を利用してくださいね!まずは、あなたの会社の数値を使ってみてください!