「ボロボロでございます。真っ赤っかの大赤字」

孫さんの開口一番。

この言葉から、11月6日のソフトバンクグループの2019年7~9月期(第2四半期)連結決算会見が始まりました。

この記事のもくじ

ソフトバンクグループ「ぼろぼろでございます。真っ赤っかの大赤字」

先日、ソフトバンクグループの決算説明があり、赤字であったことが話題となっていますね。

創業以来の大赤字!

と孫さんは言っています。

- ソフトバンクグループが赤字って聞くけど要因がよくわからない。

- その要因をわかりやすく理解したい。

では、どのように?なにが原因で?赤字になっていったのでしょうか?

これについて公表されている財務諸表やプレゼンテーション資料で解説していきたいと思います。

ソフトバンクグループ(以下、SBG)の損益計算書を実際に見てみましょう。

ソフトバンクグループの業績をレビューしてみる。

今回話題となっている赤字の件ですが、具体的に公表されている数値に基づいて検証してみたいと思います。

いろいろ難しい情報(デリバティブとか)がありすぎて難しいです。

そこで、ここは着目しておくとわかりますよ。という観点から解説します。

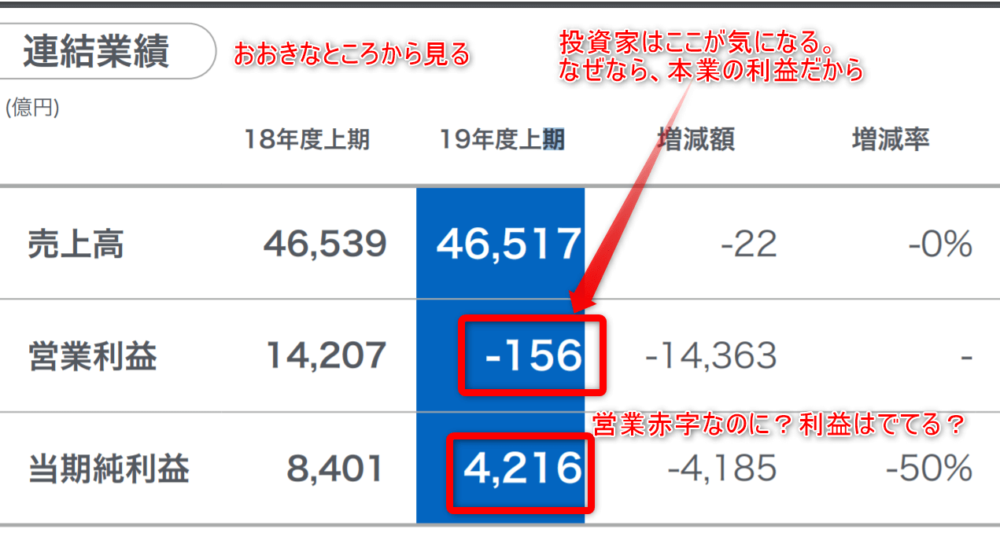

連結業績サマリ

まずはザクッとPLを見ていましょう。最初は大きな視点が大事です。

こうして比較するとわかりますね。一番のポイントは営業赤字だというところです。

営業利益は本業での業績です

参考記事:社長!損益計算書の「利益」でおやって思ったことありますか?

本業での赤字は、痛いです。

ホリエモンも言ってました。

ただ、ちょっと違和感もありました。いったい本業???ってなんだ。ってことです。

これについても以下で深堀りしてみます。

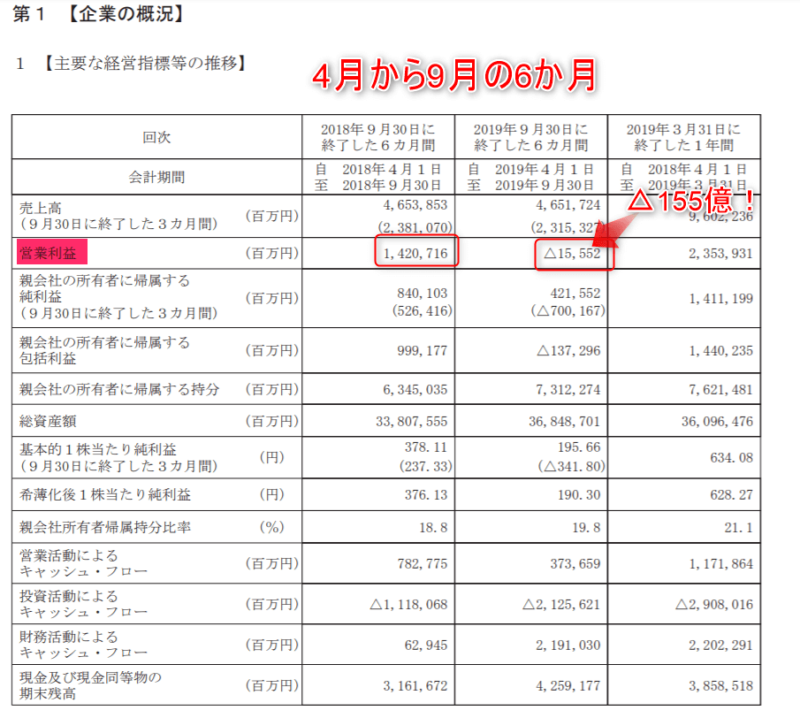

四半期報告書ではどのように開示?

次に四半期報告書です。金融商品取引法で求められている正式な書類というイメージですね。お堅い感じ。

慣れてない人はこの書式は、見にくいかもです。

155億の営業赤字であることがわかります。

では、3ヶ月間では???

7千億!!!!

これ営業赤字の金額です。

この3ヶ月で大きな動きがあったということがわかりますね。金額がでかすぎてちょっとピンときませんが……。

例えば、東証一部に上場している株式会社ローソンの年間売上(営業総収入)は約7,000億です。従業員は10,000人程度です。

この会社の年間の売上分が!3ヶ月分でぶっ飛んだのです。

このように比較すると、どれだけの金額か?より、ピンとくるのではないでしょうか?比較って大事なんです。

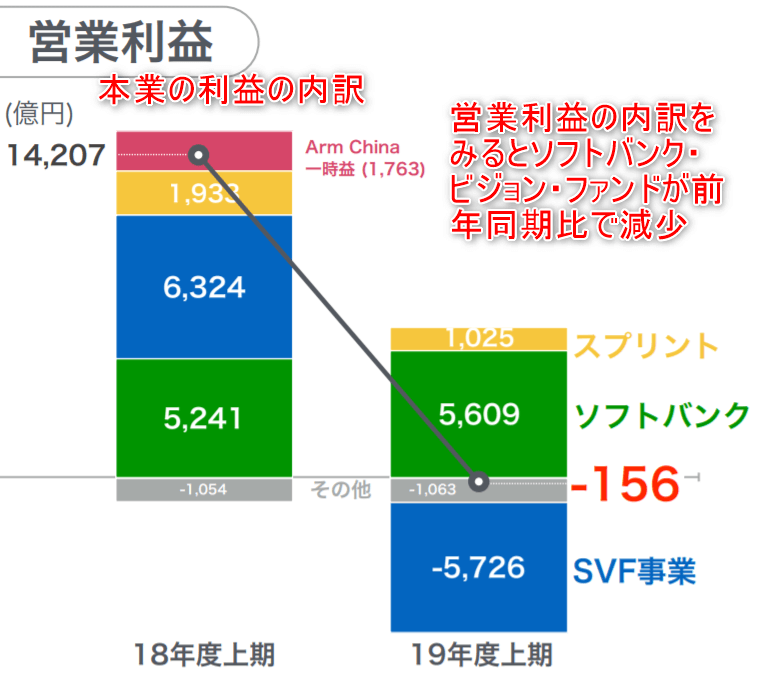

営業利益の内訳?どうなってる?

赤字は、赤字なのですが、その中身を見ないと具体的になにも言えません。

なぜならば、SBGの事業が一つではないからです。

前述のようにホリエモンも営業赤字が気になると言っていましたね。

あなたの会社でも、儲かっている事業もあれば、そうでない事業もありかもしれません。

まずは、SBGの本業を確認してみましょう。

SBGの主たる事業は?本業とは? 四半期報告書によれば以下のようになっています。

- 「ソフトバンク・ビジョン・ファンドおよびデルタ・ファンド事業」(SVF)

- 「ソフトバンク事業」(モバイルなど)

- 「スプリント事業」

- 「アーム事業」、および「ブライトスター事業」

となっています。SVFも本業なんですね。つまり、ここからの業績も営業損益に影響するということです。

では、その営業利益その内訳は?

上記の内訳をみると、SVF事業で大きな損失があったというこがわかります。

ソフトバンク事業では、むしろ伸びています。(5,241億円から5,609億円)

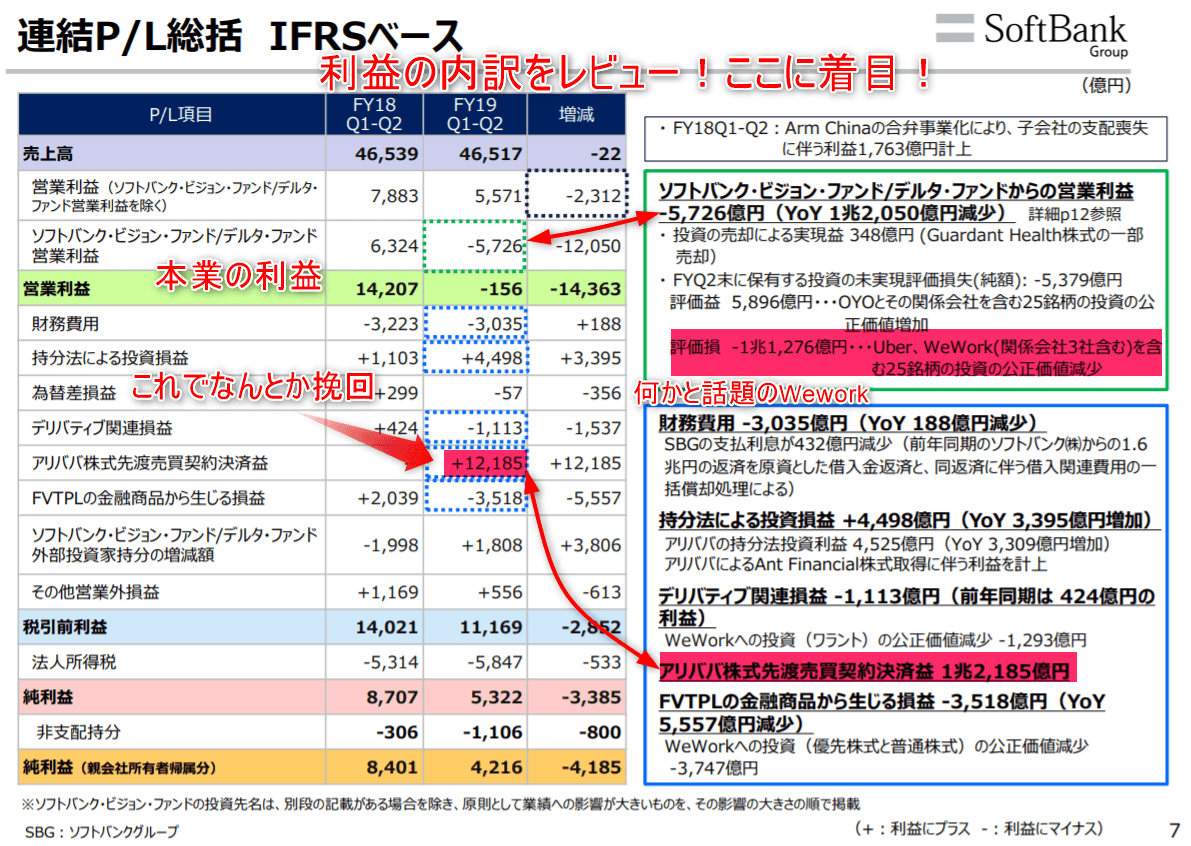

また次の表もみ見てくだくさい。これは2020年3月期 第2四半期決算投資家向け説明会資料の経理編に記載されている損益計算書です。4月から9月分ですね。

着目すべき点は、以下の2点です!

- SVF事業(本業の1個)のWeworkが足を引っ張っている。(話題となっている点です。)マイナス1兆円以上!

- 税引引前利益がプラスなのは、「アリババ株式先渡売買契約決済益」があったから。1兆円以上!すごい。

参考記事:WeWorkショック!問題!?企業価値が5兆円じゃないことは財務諸表からも予測できた!?【図解で解説】

IFRSを適用していることから、経常損益や特別損益の表示の区分がありません。

したがって、Weworkの評価損も⇒営業損益に影響しているということになります。日本基準であれば、特別損失などに表示されていたかもしれません。

そのため、営業利益を本業の損益と理解していると違和感を感じるのだと思います。

(個人的に、IFRSは、正直わからないところがあります……。謎が多い。複雑。これじゃ、本業の利益がわからないじゃないか…。)

なんとなく、今回の業績とその要因について理解できたのではないでしょうか?

ソフトバンクグループの結果から考えられること

ここからは私個人の意見になります。この結果から経営の要素にブレークダウンしたいと思います。気が付いたことというか……。

複数の事業への投資、リスク分散の重要性

確かに、上記で述べたように、主にWeworkが要因で、赤字になりました。

しかしながら、アリババの件で、利益を約1.2円兆の利益を出しています。

もし、複数の企業に投資(複数の事業と置き換えてもいいでしょう。)していなかったら、即倒産でもおかしくありませんでした。

孫さんは以下のように説明会で述べました。

孫氏は6日の会見で、「今後も(ウィーと同様の)懸念は続々と出てくるだろう」としつつ、「このビジネスでは10勝0敗はあり得ない」と述べた。ビジョン・ファンドは9月末までに37社が計1.8兆円の投資利益を上げた一方、22社で0.6兆円の評価減になったと説明し、「損益面の勝ち負けは3勝1敗だ」と語った。一部投資先の価値が減っても、ファンド事業全体では投資の成功案件で補う考えを示した。

つまり、評価増の金額の方が大きかったというわけです。これも、複数の会社に投資していたからですよね。

例えば、身近なところで、個人であれば……

- ブログ

- フリーランサーとして受注

- youtube

と複数の収入源、ビジネスを持っておくことによって、リスクを分散できるはずです。

企業でも同じことが言えます。

単一のビジネスだけでは、特に、今のような技術革新が激しい時代は、もしかしたら、厳しいかもしれません。

今うまくいっている事業がずっとうまくいく可能性はゼロと言っていいでしょう。

25%ルールというのがあるように、3年~5年程度で会社の事業内容は変わっていないといけないという考えもあります。

将来のビジネスを考えて実行していく。投資して革新していく。というのは最も大事な経営要素かもしれません。

そういった意味で、孫さんは、みなさんがご存知の通り、めちゃくちゃアグレッシブです。

「鍵穴主義」がやっぱり大事なのかもしれない。

孫さんは、Weworkの件については、

WeWorkの創業者による不祥事によって経営悪化に陥ったことについて、「私自身の投資判断がまずかった。大いに反省している。WeWork創業者のいい部分の価値を多く見すぎてしまったかもしれない。マイナス部分がたくさんあったが目をつぶってしまった」

と述べて反省していました。

その後に、Weworkの今後の立て直しについてのストーリーを説明していました。

しかし……

支援打ち止めの基準(撤退基準)については、明言はしませんでした。

株主総会において、

孫さんは、

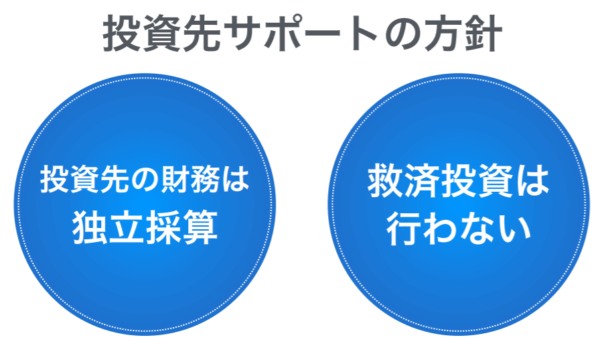

・投資先の財務は、あくまでも独立採算

・彼らが赤字になったからといって、われわれが救済しに行くような投資は行わない。(救済投資はしない。)

と言っています。今回のWeworkは例外だったのでしょう。

しかし!

孫さんの“千里眼”はどこに?とも言われるように、

心配される投資先は、Weworkだけではないようです。

- UBER,

- 犬の散歩代行アプリのワグ(Wag)、

- 屋内農業のPLENTY

も要請されている以上に投資をしたようですが、思ったような結果は出ていないようです。

SVFの投資先はスタートアップ企業(未上場やアーリー期もあり)なので投資リスクは極めて高いです。(当たればすごいし、はずれれば価値なし。)

そして、投資しても今回のWeworkのように「キャッシュが燃え続けるというような事態も当然あります。

支援打ち止めの線引き(撤退基準)をはっきりさせることも重要でした。

しかし、今回、孫さんはその基準については言及しませんでした。

現在のSBGのビジネスモデル。それは、先見性のあるスタートアップ企業に投資をして収益をあげていく。これです。

つまり、SBGが継続的に成長できるかどうかは、投資先企業の成功次第です。万が一、Weworkのような事態が続出するとなれば、この影響は計り知れません。

最悪、SBGが倒産することでソフトバンク発の経済危機(リーマンショックのような?)が起きる可能性すらあるとも言われています。

したがって、撤退基準についてはフワっとしたままだったのは、ちょっと心配とは思いました。

渋沢栄一氏の「論語と算盤」で述べられている、蟹穴主義を思い出しました。

本来の意味は、「自分の身の丈にあった夢や生活を志せ」という意味合いです。

参考記事:渋沢栄一の「論語と算盤」時代や国境超えて使える普遍的な知識、まとめと感想 【①処世と信条】

孫さんの器が大きすぎて、これに当てはめるのが正しいのかわかりませんが、要するに……。

最悪の事態を避けるためにも「撤退基準」を明確化することが必要

なんじゃないかと思いました。

例えば、売上の金額・赤字の金額やユーザ数なんかのKPIを決めることです。

あなたのビジネスでもそうです。

「撤退基準」の明確化は、ビジネスにおいてとても大事なことです。これがないと、とんでもないことになり不幸しか生まれません。周りも不幸せにしてしまいます。

例えば、

- 突然の解雇

- 自己破産

- 仲間とのケンカ、離婚

などなど。

ユニクロの柳井さんなんかは、撤退基準が明確で有名みたいです。撤退ラインを明確に決めてそれに触れたら、即撤退していたようです。

しかし、多くの経営者は、『撤退ライン、基準』を明確にしていません。

これによって、傷口が広がりつづけ後戻りできなくなる可能性を高めてしまいます。結果、上記のような不幸が生まれてしまう。

本日は、SBGの2019年決算(2Q)の大赤字の解説とそこからの学びについて解説させて頂きました。

あなたが会計を経営に使い、ベストな経営判断を下せることを祈っていますね。