- ベトナムに新規赴任を考えている。

- ベトナム所得税の確定申告の期間を知りたい。

- 初年度は?次年度は⁈が気になる。

このような疑問に回答します。新規赴任者がある場合によくある質問です。

こんにちは、マナボックスの菅野(すげの)です。

基本的な個人所得税の課税対象期間は?

ベトナムでいわゆる“居住者”と判定された場合、全世界所得をベトナムにて申告する必要があります。

参考記事:>>重要!居住者・非居住者判定について

>>ベトナム税金 コラム第6回「個人所得税 居住者・非居住者判定」

この場合にいつからいつまで?の期間を対象に申告するのでしょう?これを課税対象期間と言います。

原則として、歴年です。

つまり1月から12月を対象にしてベトナム所得税を申告します。

例えば、2019年であれば2019年1月から12月です。

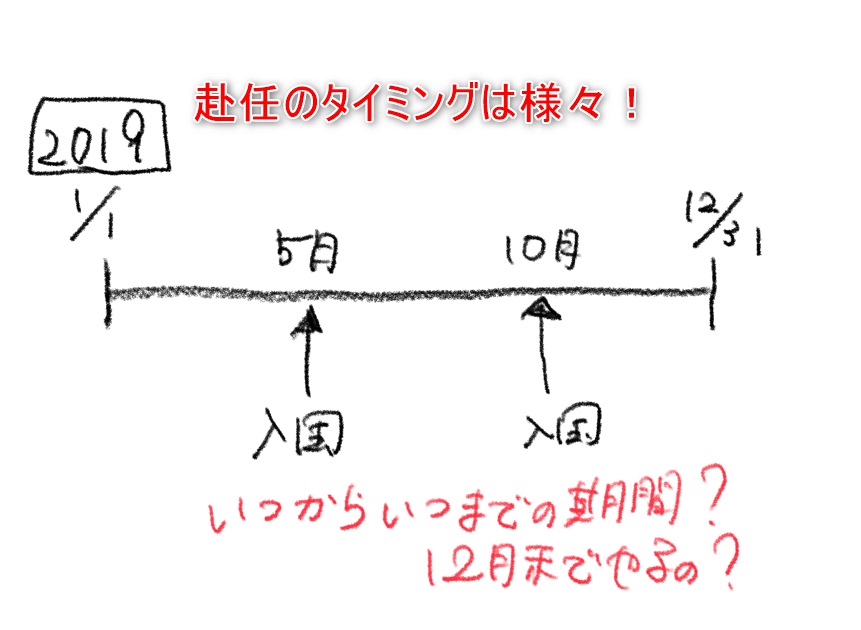

では、年の途中に新規赴任した場合は?

暦年で183日未満であれば、赴任した日から1年の期間で確定申告する。(90日以内)

しかしながら、1月1日にちょうど日本本社から赴任するケースは皆無でしょう。

例えば、5月1日や10月1日など年度の途中で赴任する場合がほとんどです。

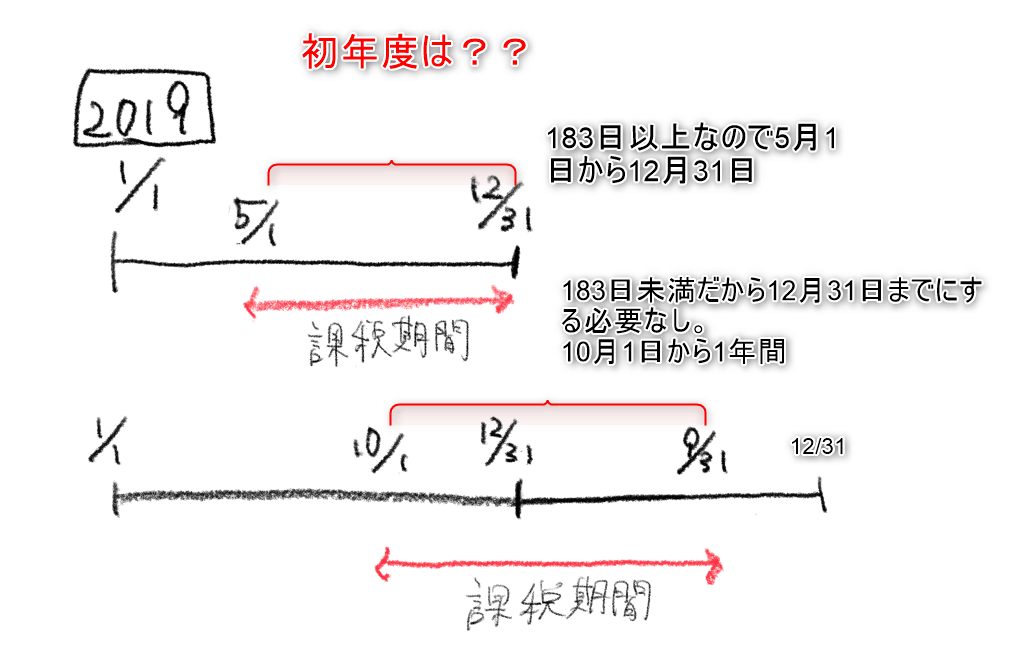

暦年での滞在日数が、183日以上か?どうかで判断します。

①183日以上⇒ベトナム入国日から12月末まで(パターンA)

②183日未満⇒入国日から1年を期間(パターンB)

上記の具体例でいえば、5月1日であれば、12月まで8か月です。したがって、183日以上となり、12月31日までの所得を申告することになります。(8ヶ月分)

しかし、10月1日の場合では12月31日までの期間が、3ヶ月なので183日未満になります

この場合、12月31日を対象として確定申告はしません。つまり、このケースは、10月1日から2020年9月31日を対象として個人所得税を申告します。(12ヶ月)

図で示すと以下のようになります。

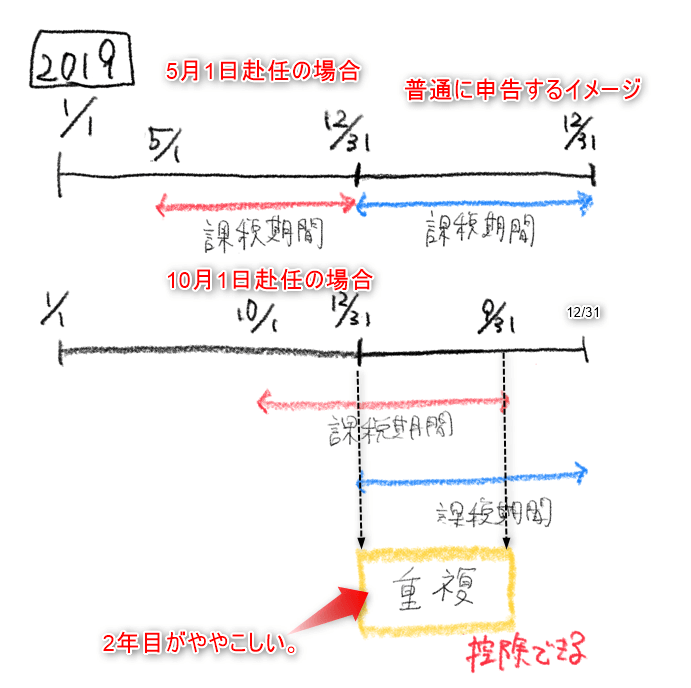

次年度の申告は、どうなるのか?

それでは、次年度はどのようになるのでしょうか?

結論から申し上げますね。

①初年度に183日以上⇒1月から12月末(普通に申告する)

②初年度に183日未満滞在⇒1月から12月末から計算して、重複を控除

少しわかりにくいですよね。重複する部分が文章だとわかりにくいと思います。

しかし、図にしてみれば理解が深まるはずなので以下をご覧ください。

★本日のまとめ★

まとめると以下の通りになります。

- 日本人の赴任は1月1日とは限らない

- ベトナム所得税の申告期間は、基本1月から12月(暦年)

- 赴任時の申告期間は、初年度の滞在期間による

- 183日以上の場合は、「赴任日から12月31日」

- 183未満の場合は、「赴任日から1年」で90日後まで

- 次年度は、初年度に183日以上の場合は、次年度の1月から12月

- 初年度に183日未満の場合は、次年度の1月から12月。重複することになるのでその分は控除

いかがでしたでしょうか? 少しややこしく感じるかもしれません。

でも、図にして理解すればすんなりいくと思いますよ。あなたがベトナムで、本業ビジネスに専念できることを祈っていますね!