先日、こんなニュースを見ました。

「ヤマダ電機が大塚家具を子会社化、40億円超で第三者割当増資を引き受け」

この記事のもくじ

ヤマダ電機が大塚家具を子会社化、40億円超で第三者割当増資を引き受け

あの大塚家具が買収されてしまったのです。とっても、話題となっていますよね。

ヤマダ電機が大塚家具を子会社化、40億円超で第三者割当増資を引き受けへ

ヤマダ電機傘下となる大塚家具 ブランド力低下、親子関係の修復も再建のカギ

本日は、なぜ大塚家具が買収されてしまったのか?その財務状況のレビュー、買収の内容についてわかりやすく解説していきたいと思います。海外子会社経営とのエッセンスも踏まえ、今度、どのような行動をとるべきか?という点もついても考えていきたいと思います。

- なぜ、大塚家具の業績が悪化したのか?

- 財務的な数値を実際にレビュー、分析してみる。

- ヤマダ電機による買収の内容を解説

- この騒動から学べる事(他者と働く、在庫、PL脳)

それでは早速解説していきます。

1)なぜ、大塚家具の業績は悪化したのか?

今回の買収の背景には、「業績の悪化」があげられます。

3期連続赤字による継続企業の前提に疑義が生じてもいました。(2018年1月~6月期)

つまり、「倒産するかもしれないよ。」というのを決算短信という開示情報にて記載していました。

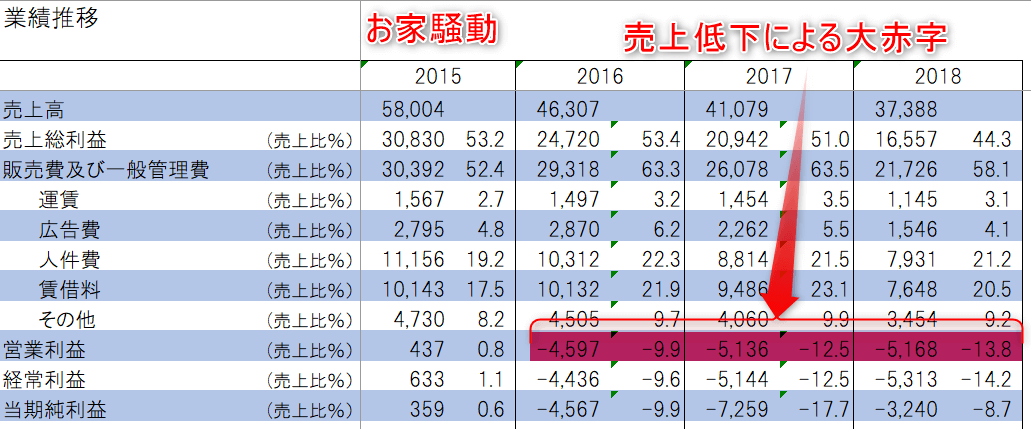

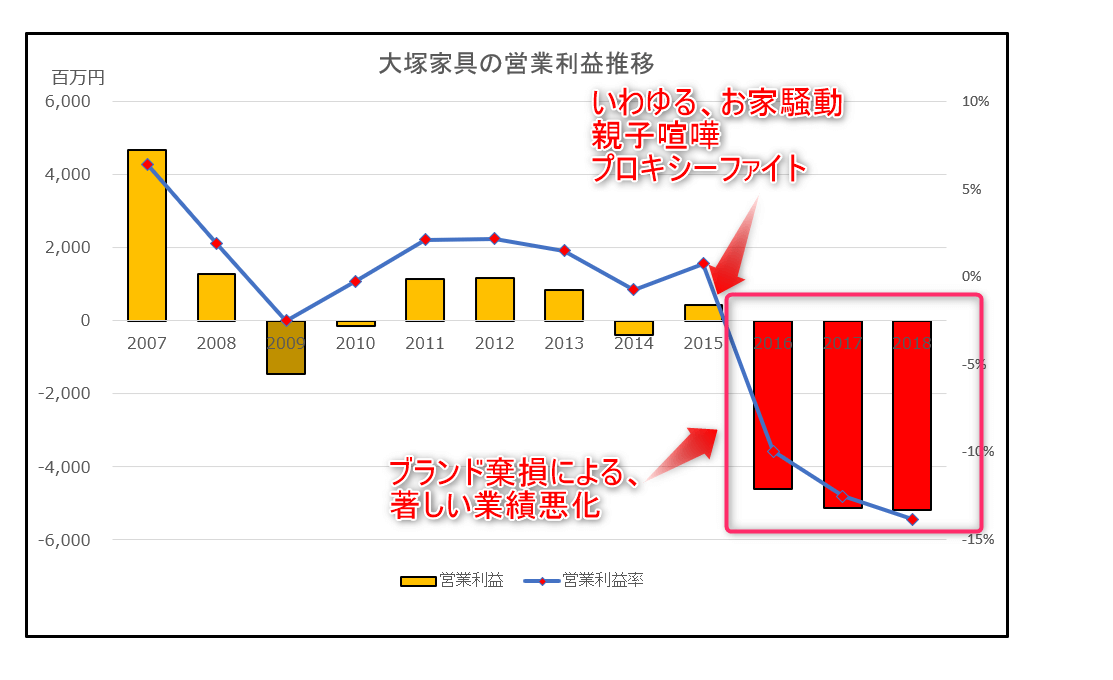

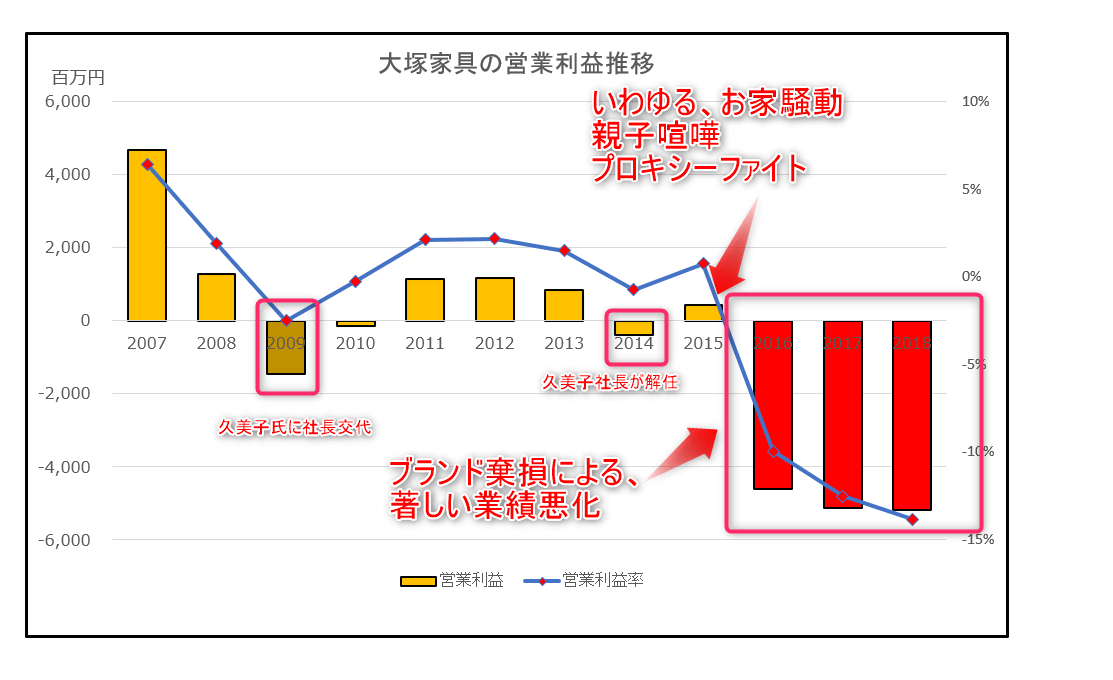

以下は業績推移です。(単位は百万円)

数十億の赤字を垂れながしていました。

それくらいやばかったんですね。

まずは、業績が悪化した理由を解説していきたいと思います。

いろいろ調べると、以下の事実が要因っぽいです。

「2015年に勃発した親子喧嘩」いわゆる大塚家具の「お家騒動」

時系列で見ると、以下のような事象がありました。

大きく以下の3つに区分されますね。

- 2009年に久美子氏が社長就任~これまでの経営を変える挑戦

- 2014年に久美子社長が解任され、勝久氏が代表取締役に就任~返り咲き

- 2015年に壮大なプロキシーファイト!久美子氏が代表取締役に返り咲き~「父娘喧嘩」によりブランド崩壊、破滅への道の始まり

Ⅰ:2009年に創業者の大塚勝久の娘である大塚久美子氏が社長に就任したが……。

2009年に、現在の社長である大塚久美子氏が社長に就任しました。

父、勝久氏が社長時代の2006年時点で、売上高が700億円を突破し、営業利益が52億円に達してました。

しかし、この頃をピークに勝久氏が編み出した販売手法が時代に合わなくなってきたのです。

そして、2009年には売上高が600億円を切り、約14億円の営業赤字となってしまいました。

勝久氏は経営悪化の責任を取る形で辞任し、変わって久美子氏が代表取締役に就任しました。

そこで、久美子氏は、業績を挽回するために、これまでの高付加価値(会員制など)な戦略を一転し、気軽に入れる店舗運営を進めました。

ニトリやIKEYAに対抗するため、カジュアルな感じに舵をきったのです。久美子氏が掲げる戦略はあくまで中級家具路線の維持であり、単純に低価格帯ではなかったようです。

一言でいうと、父親時代の経営方針(高付加価値)を変更したのですね。

その結果、一時的に業績は回復したようです。

Ⅱ:2014年7月に久美子氏は、解任されてしまう。

ところが、この久美子氏(娘)の新路線に対して創業者の勝久氏はずっと疑問を抱いていたようです。

自分の方針を、否定されてしまったように感じたのでしょう。

このことや営業赤字をきっかけに、勝久氏が久美子氏に辞任を迫り、自身がトップに就任しました。

「ほれ!見たことか!」というように感じたのかもしれません。

しかし、その半年後……。

Ⅲ:壮大な「父娘喧嘩」が繰り広げられる……。その結果……。

娘 VS 父

プロキシーファイトにより、娘が代表に返り咲き

- 2015年1月28日に父が取締役会により解任、クーデター?

- 2015年2月25日に父が記者会見、プロキシーファイトの表明

- 2015年2月26日、「創業者中心の組織を変える」と娘も反撃

- 3月27日株主総会、久美子氏61%、勝久氏36%で娘が勝利!

2015年に、今度は大塚久美子氏(娘)が勝久氏(父)を辞任に追い込みました。

そして、代表取締役に返り咲くという親子バトルが勃発しました。

2015年1月28日に社長を解任された大塚勝久氏

取締役会で賛成4、反対3で久美子社長が復帰する採決がなされました。これにより、久美子氏が代表取締役に返り咲き。

2015年2月25日「娘を社長にしたのが間違いだった」

2月25日、父の勝久会長は、都内で記者会計を行いました。

大塚家具の創業者で1月28日に社長を解任された大塚勝久会長は25日、都内で記者会見を行った。解任後に公の場に出るのは初めて。現社長の実娘、大塚久美子氏について「2009年に娘を社長にしたのが間違いだった」と述べ、再び退任を求める考えを明らかにした。

再び娘を退任を求める考えを明らかにしたのですね。

※プロキシーファイトとは?

プロキシーファイトとは、株主が株主総会において自らの株主提案を可決させるため、議決権行使にかかる他の株主の委任状を、会社の経営陣あるいは別の立場の株主と争奪する多数派工作のこと。日本語では委任状闘争、委任状争奪合戦などと訳される。

娘も黙っていない!2015年2月26日に経営方針説明会

大塚家具の大塚久美子社長は26日記者会見に臨み、父で創業者の大塚勝久会長との対立が表面化してから初めて公に発言をした。

久美子社長は「創業者のリーダーシップは永遠には続かない」と述べ、「会社を持続的に成長させるには創業者中心の組織を変える必要がある。今こそ体制転換がスムーズに進むタイミングだ」

このように娘も黙ってはおらず、プロキシーファイトに応じることになります。

久美子氏61%、勝久氏36%により娘が勝利

3月27日の株主総会の結果、娘・久美子氏がプロキシーファイトに勝利します。

両者の主張や戦略の概要は以下のようです。

「娘側」⇒

- 社外取締役の積極的な登用、

- 配当の額を2倍(40円から80円)

- コーポレートガバナンスを意識した経営方針

父親側⇒従業員の支持があることを強調

以下の記事でよくわかります。株主の意見なども文書化されていて生々しさも伝わります。

この「お家騒動」の結果、大塚家具のブランドイメージが著しく下落し、業績が落ちるという事態に陥ります。

確かに、縁起が悪そうですよね。こんなケンカした会社の家具を買うって。普通は、買いたくありません。

冒頭でも申し上げた通り、3期連続の赤字、継続企業の前提の疑義が生じる事態にまで陥ったのです。

これにより、ヤマダ電機に買収されてしまったという訳です。

いや、買収してもらった。という表現の方が正しいかもしれません。このままの体制では、大塚家具はつぶれていたからです。

2)大塚家具の財務諸表をレビュー、分析してみる。

では、実際、大塚家具の財務状況はどうなのでしょうか?

こちらは、以下の視点で見て行きたいと思います。

- お家騒動、親子喧嘩後の損益計算書

- ニトリとの比較(売上推移と成長性)

- ニトリとの比較(ビジネススキーム、在庫)

- ニトリとの比較(キャッシュの状況(当座比率))

- ニトリとの比較(海外売上)

- 実は、自己資本比率は高い。

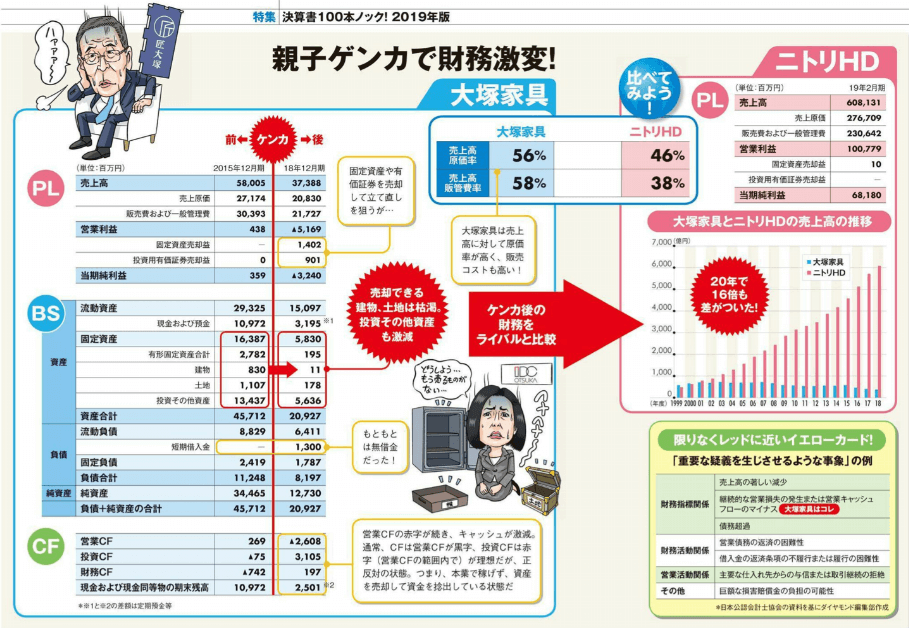

お家騒動、親子喧嘩後の損益計算書の状況

上記で記載したお家騒動後の財務状況を実際にみてみましょう。

まずは有価証券報告書の情報をサマリした図です。

親子喧嘩後にめちゃめちゃ、赤字になっていますよね。わかりやすいです。

以下の図もわかりやすいです。(クリックすると大きくなります。)

引用元:週刊ダイヤモンド 決算書100本ノック 2019年度版

売却できる建物や有価証券を売却して、なんとか資金を増やす努力が見えます。

また、今まで無借金だったのに借金もしていることがわかります。

ニトリとの比較(売上推移と成長性)16倍の差!

次に同業他社であるニトリとの比較という視点で見ていきたいと思います。まずは売上ですね。これも以下の図がわかりやすかったです。

2000年に逆転され、今では、16倍!もの差が開いてしまいました。ものすごい差です。

引用元:週刊ダイヤモンド 決算書100本ノック 2019年度版

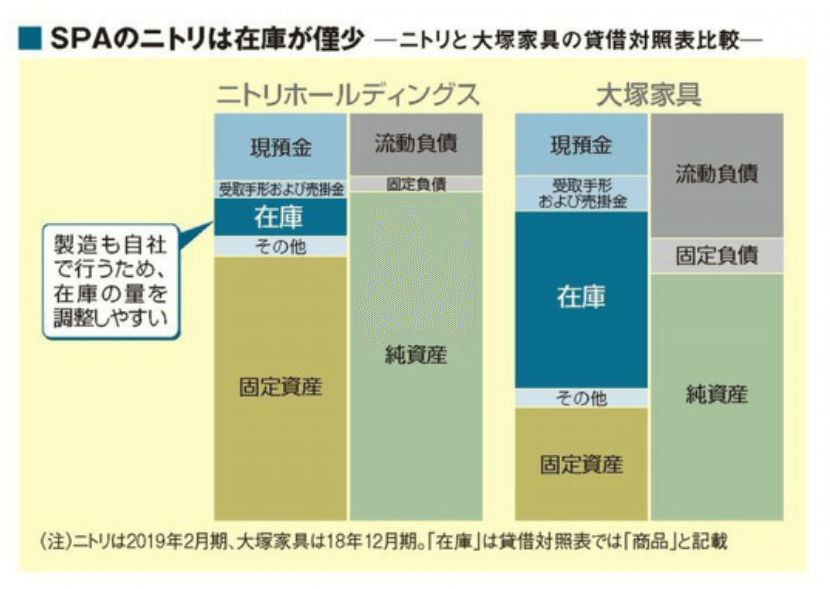

ニトリとの比較(ビジネススキーム、在庫)

在庫が多すぎ⁉

次にビジネススキームと在庫という点で、比較してみたいと思います。こちらもまずは以下の図を見てください。

引用元:週刊東洋経済 株式投資・ビジネスで勝つ 決算書&ファイナイス

お気づきになりましたか?

在庫の割合が大塚家具と比較してとても小さいです。在庫は、持ちすぎるといけません。

なぜなら、脂肪のような側面もあり、会社を不健康にする要因になるからです。

参考記事:なぜ、貸借対照表は、健康診断書と言われるのか?BSを身近に感じるコツ

とくに家具だと、長い間売れ残ると、値引き処分する場合が多く、評価損の対象になってしまいます。

なんとなくイメージできますよね。「●●処分セールス!」みたいな。

実際に2018年に大塚家具は、最大8割引きの在庫処分セールスを実施して、粗利を大きく下げています。

| 年度 | 2015 | 2016 | 2017 | 2018 |

| 売上高 | 58,004 | 46,307 | 41,079 | 37,388 |

| 売上総利益 | 30,830 | 24,720 | 20,942 | 16,557 |

| 売上総利益率 | 53% | 53% | 51% | 44%☜これ |

| 営業利益 | 437 | -4,597 | -5,136 | -5,168 |

| 営業利益率 | 1% | -10% | -13% | -14% |

もう少し言うと、在庫は、長く残っているのではなく、はやく売れる必要があります。

これを経営分析では、”在庫回転率”という指標を使って分析します。

在庫回転率⇒一定期間内に在庫(商品)がどれだけ売れたか売れたかを示す指標。高いほど、早く商品が掃けるというイメージ。

大塚家具→3.3回転

ニトリ→11.1回転

その差、なんと3倍です。

なぜ、そのような差があるのか?ベトナムにも関連あり?

なぜ、ニトリは在庫が少なく、回転率が高いのでしょう?

これは、ビジネススキームによる差です。

ニトリは、製造から小売りまでを一貫して行う小売業を、SPA(製造小売)を採用しています。

一方で、大塚家具は、国内のメーカーから、家具を仕入れて販売するビジネスもでるです。

SPAであれば、自社で在庫調整が可能なのです。例えば、売れ行きが鈍いものは、仕様を変更したり、生産量を減らしたりです。柔軟に在庫調整が可能です。

ちなみに、ニトリの大きな工場はベトナムにありますよ。

一方で、大塚家具は、前述のとおり仕入です。大塚家具が得意とする高級家具などは、一定の数量を買うことを条件とすることが多いようです。そうすると、売れ残りのリスクがどうしても高まってしまいます。

ニトリ | 大塚家具 | |

スキーム | SPA(製造小売り業) | 仕入 |

在庫調整 | しやすい | しにくい |

商品構成 | 多岐にわたる。カーテンやキッチン用品。購買頻度も高い。 | ソファやベッド、購買頻度高くない。 |

ニトリとの比較(キャッシュの状況(当座比率))

会社が倒産するときは、資金がなくなった時です。

今回、大塚家具も、資金が厳しかったわけです。

そこで、当座比率という経営指標を使うとわかりやすいです。こちら決算短信という公表されている情報から比較表を作成しました。(単位:百万円)

| 大塚家具 (2019年9月30日) | ニトリ (2019年8月20日) | |

| 現金及び預金 | 2,190 | 139,110 |

| 受取手形及び売掛金 | 2,323 | 27,728 |

| 当座資産 | 4,513 | 166,838 |

| 流動負債 | 5,553 | 85,619 |

| 当座比率 | 81% | 195% |

キャッシュが少ないなっていう印象がありますよね。おそらく、数ヶ月後に資金ショートするような感じです。

しかも当座比率が100%切っていますので、ここからも資金繰りが苦しいというのがわかりますよね。

ニトリとの比較(海外売上)

この視点でも、大塚家具は、だいぶ遅れをとっていました。(ほとんど海外はなく、日本国内での販売が中心)

少子高齢化、人口減という状況の中、海外進出の遅れは致命的だったのかもしれません。

ニトリも、無印と比べると海外進出は遅れていると言われています。しかし、それでも、海外拠点は、72店舗です。591店舗のうち72店舗ですので、12%程度が海外拠点だということになります。

海外の出店状況は、台湾で2店舗、中国で1店舗を出店し、台湾で1店舗、米国で1店舗を閉店した結果、店舗数は台湾32店舗、米国2店舗、中国38店舗と合わせて72店舗となり、当第2四半期連結累計期間末における国内・海外の合計店舗数は591店舗となりました。

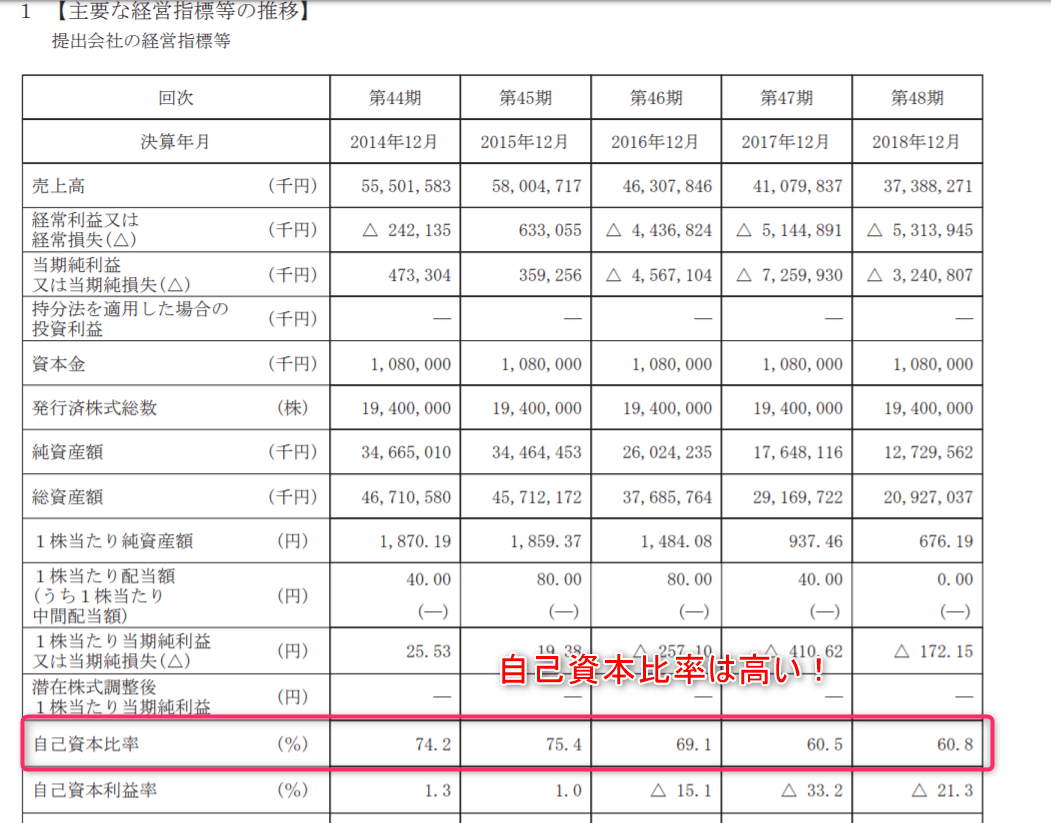

大塚家具の自己資本比率は実は高い

大塚家具の業績は、悪化しました。しかし、企業の安全性を示す、自己資本比率は意外と高いのです。40%を超えていれば、倒産しないなどの一応の目安があります。大塚家具のそれは、買収時でも60%を超えていたのです。これが意外でした。

これは、上記とも関連するのですが、在庫が大きいという理由があります。また、借金もほとんどしていなかったのですね。

引用元:有価証券報告書

3) ヤマダ電機による買収の内容を解説

次に、ヤマダ電機による買収について解説してきたいと思います。ポイントは以下ですね。感情面も、想像しながら理解していきましょう。

- 買収額:いったいいくら?

- どうやって?:株式取得の方法

- 割合:持ち分割合はどれくらい?支配権あり?

- 誰が?:社長は誰?

上記の視点で見て行きます。

この点ですが、第三者増資割当という方式で、ヤマダ電機が、51.7%の議決権の割を取得しました。

ヤマダ電機による買収の概要

| 項目 | 今回の内容 |

| どのような方法で? | 第三者割り当て(新しく発行) |

| どれくらい? | 3,000万株 51.7% の議決権 |

| いくら? | 1株当たり145.8円 43億円 |

誰が?社長? | 大塚久美子氏 継続 |

これは、過半数を握られたという事

この結果、ヤマダ電機は、議決権の50%超持つことになります。

わかりやすく言うと、「ヤマダ電機の会社になった」「買収された」という事です。

もう少し砕いた言い方で言うと、(ニュアンス的な表現にしています。)

- 創業者である父、大塚勝久氏の会社ではなくなった。

- 久美子氏は、ヤマダ電機の意向でいつでもクビにできる。

買収額は安いのか?ユーザベースとも比較してみた。

この点も着目しないといけません。

ヤマダ電機は、51%強を43億円で買い取りました。つまり、大塚家具の企業価値は、約84億円だということです。

ヤマダ電機→大塚家具 | |

| 割合 | 51.7% |

| 買取額 | 4,374百万円 |

| 企業価値 | 8,460百万円 |

売上 | 37,388百万円 |

| 純資産 | 12,349百万円(2019年9月期) |

簿価の純資産より、安く売ってるし……。しかも、売上高の4分の1以下……。

創業者の勝久氏は相当つらかったのでは?とイメージできます。

「危ない会社、資金繰りに困っている会社を買ってあげているんだよ」という感も感じました。

ヤマダ電機の現金等は、約1,391億円(2019年8月20日)です。

これからすると43億円の投資は、そこまで大きくないのかもしれません。まあ、失敗してもいいかな~って感じもします。

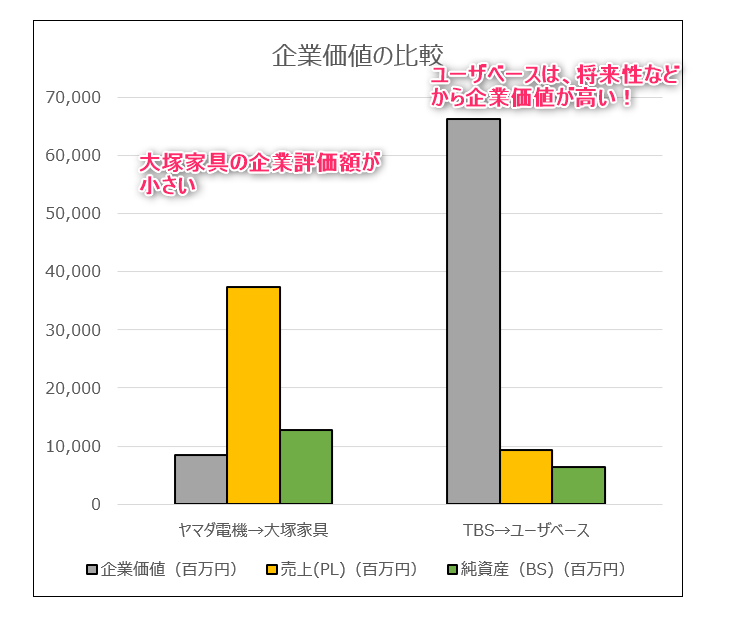

わかりやすいように最近あったTBSのNewspicks(ユーザベース)の株式取得と比較してみましょう。

ヤマダ電機→大塚家具 | TBS→ユーザベース | |

| 取得割合 | 51.7% | 3.02% |

| 買取額(百万円) | 4,374 | 2,000 |

企業価値(百万円) 取得金額と割合を使って簡便的に算出 | 8,460 | 66,225 |

| 売上(PL)(百万円) | 37,388 | 9,340 |

| 売上と企業価値の関係 | 23% 売上より低い | 709% 売上の7倍の価値! |

| 純資産(BS)(百万円) | 12,749 | 6,316 |

| 純資産と企業価値の関係 | 66% 純資産よりも低い! | 1049% 純資産の10倍 |

物凄い差ですよね。

ユーザベースそのビジネスの将来性から、高く評価されています。

参考記事:News Picks ユーザベースとTBSの資本提携についてのホリエモンの意見が興味深い!

一方で、大塚家具はまるで将来性がないでしょ。と言わんばかりの価値評価……。これは辛い。

図にするとよりわかります。

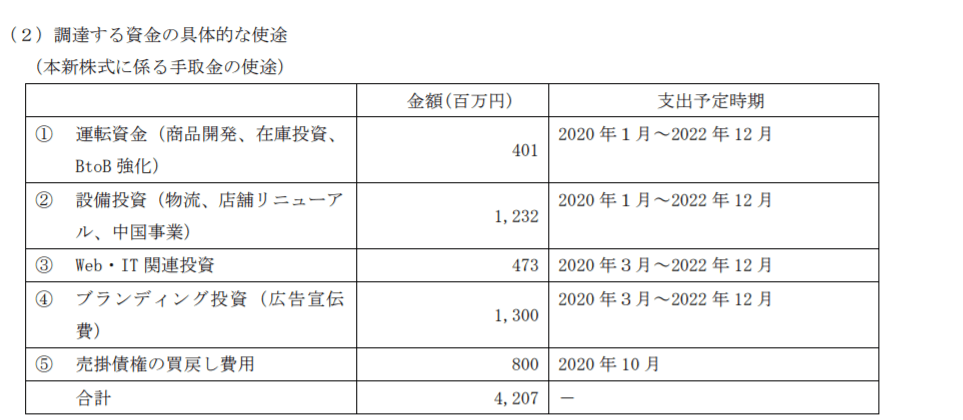

資金は何に使うのか?

約43億円ではたして大塚家具は、立て直せるのか?というのが非常に気になる点です。

引用元:ヤマダ電機との資本提携契約の締結、

第三者割当による新株式及び新株予約権の発行

並びに主要株主、主要株主である筆頭株主及び親会社の異動に関するお知らせ

このような感じです。広告宣伝費に多く使うようです。個人的には、ここまで毀損したブランドを回復するのは並大抵なことではないので、難しいと思っています。

4) この騒動から学べる事(他者と働く、在庫、PL脳)

単なるニュースでなく、なるべく次の行動につなげることが大事です。

3つあると思いました。

- 他者と働くを実践する。(マインド部分)

- 在庫は持ちすぎない(経営分析)

- PL脳だったのでは?(ファイナンス理論)

他者と働くを実践する。(マインド部分)

ずばり、上記の書籍の実践の重要性です。

「そんなに簡単じゃないよ。複雑」

という声が聞こえてきます。確かにそうだと思います。

しかし、この書籍にある

「他者とのわかりあえなさ」

「私とあなたという関係性」

「ナラティブの溝を渡るための4つのプロセス」

を実践していれば、大きな問題が防止できていたかもしれません。

冒頭でのエピソード「兄は経営者にふさわしいのか」の話です。

「兄が社長にふさわしいか?」ではなく「兄が社長になれるためにどうするか?」という考えにしたところ、組織の問題が改善されたのです。

この話と似ていますよね。

在庫は持ちすぎない(経営分析)

悪化の原因の一つとして、在庫があげられます。

ここから、在庫を持つビジネス、大きすぎるビジネスについては、そうとう留意しなければいけません。

ホリエモンも「儲かるビジネス」の4原則として以下を上げています。

1.小資本で始められる。

2.在庫がない(あるいは少ない)

3.利益率が高い

4.毎月の定期収入が確保できる

在庫を持ちすぎるというのは、リスクだということを改めて認識するべきです。

PL脳に陥っていないか?

社長交代などがあったキッカケは、結局赤字のタイミングです。

「赤字は絶対許されない」という雰囲気があったのでしょう。

短期的なPL脳だと、今では、会社はうまくいきません。

大塚家具の経営の立て直しがうまくいかなかったのはPL脳が関連している可能性も否定できませんよね。

「赤字だから責任を問う」っていう経営は、もはや、やばいです。

結局、この結果、これまで積み上げてきた「ブランド」が棄損してしまったわけですね。

本日は、大塚家具の買収の理由とそこから学ぶべき点を解説させて頂きました。

財務的なニュースについて分析するブログや動画も発信していきますのでどうぞよろしくお願いします。