こんにちは、マナボックスの菅野です。

コロナ時期の中、従業員のためにマスクやアルコール消毒液などを会社経費で購入した。コロナで困っている会社に対してサポートした。この場合のベトナムの税務上の取り扱いについて知りたい。

ベトナムでは、コロナに対する意識が強いです。感染者が出たとすれば、自粛を政府より自粛要請されたり、カラオケなどの3密になりそうなお店は一時的な閉店を命令されます。

いろいろな理由があると思いますが、一番の理由は医療の崩壊を懸念しているからだと思います。先日、たまたま、国立病院に行く機会がありました。その状況は、想像を絶するものでした。患者がとても多いためか、ベッドが廊下にぎっしり。それはまるで野戦病院のようでした。

つまり、もしコロナで感染者がとても、増えてしまった時に病院が対応できない、いわゆる、医療の崩壊の状態になる。ということです。これがクリアに実感としてイメージできました。

なので、どうしても感染者を増やすことはできず、予防を強化するしかないのだと腑に落ちました。

ということで、予防のための対策として、マスクや消毒液を購入している会社は多いと思います。これについての税務の扱いについて解説していきます。

この記事のもくじ

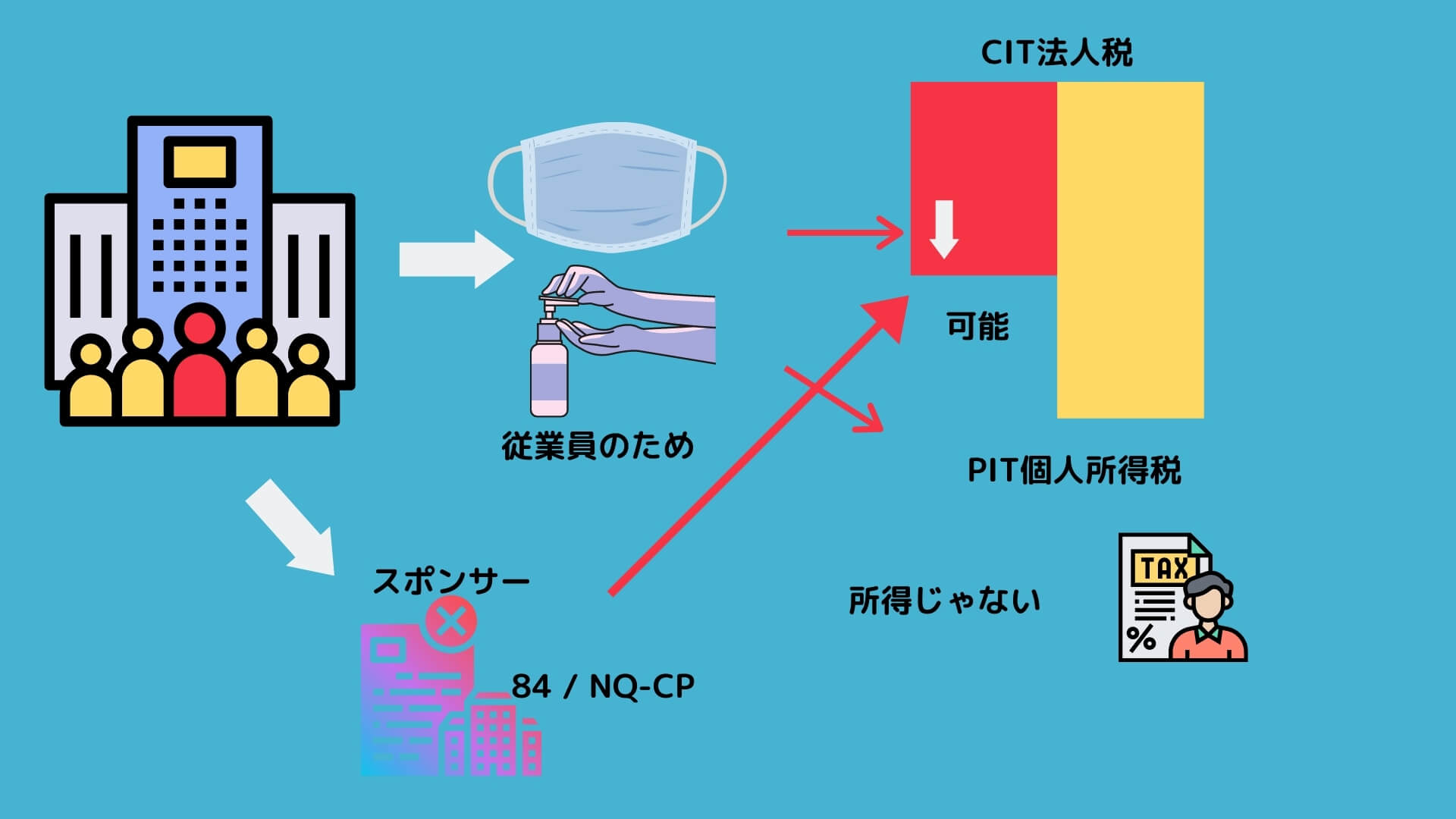

結論:法人税法、損金算入可能で、個人所得税の課税所得の対象ともならない

結論から申し上げますね。

【個人所得税の観点】

会社が、従業員全員を対象して、新型コロナウィルスのために、マスク、手指消毒剤、保護アクセサリーの購入、感染症の検査に費用を負担した場合、この費用は、PITの対象となる従業員の所得に含まれない。そのため源泉徴収する必要なし。

【法人税の観点】

コロナに関する会社が支出した費用は、損金算入可能である。なぜならば、従業員の直接費用であり、法律に従い、従業員の物質的および精神的生活を改善および改善するためのものだからである。

つまり、会社がマスク等のコロナ対策の費用を従業員のために支出しても、その従業員の所得は増えませんし、法人税法上損金に算入されます。

ただ、支給額についてはその人の1ヶ月の給与(平均)を超えてはいけないという文言もあるのでそこは留意しないといけないかなと感じました。

※詳細については、必ず専門家の意見を求めることをオススメします。準備しておくべき書類とかあるからです。

いくつかオフィシャルレターがあるのですが、サンプルを引用しておきますね。

No: 44403 / CT-TTHTJune 1, 2020

Pursuant to the above provisions, in case the Reader’s Company during the covid -19 epidemic has incurred some expenses for buying masks, hand sanitizer, some protective accessories and testing for infectious diseases For employees to prevent the transmission of covid-19 virus, if the expense clearly states the name of the beneficiary, this expense will be included in the income subject to PIT, if the expense does not specify the name of the beneficiary but is shared with the collective. employees are not included in income subject to PIT.

The above-said expenses are direct payments to employees in addition to the agreed salary and bonus payments and in accordance with the law, in order to improve and improve the material and spiritual life of the employee. is determined as deductible expenses when determining taxable income if they meet the provisions of Clause 1, Article 4 of Circular No. 96/2014 / TT-BTC above and the total amount of welfare expenses does not exceed 01 the actual average monthly salary paid in the tax year of the enterprise.

In the event that there are still problems in the implementation process, the Readers’ Company is requested to provide documents and contact the tax administration directly managing tax for specific instructions.

Hanoi Tax Department responded to the Portal – Ministry of Finance to know and guide readers to implement./.

No. 66297 / CT-TTHT Hanoi, July 16, 2020

Pursuant to the above provisions, in the event that the Readers’ Company during the Covid -19 outbreak has incurred some expenses for buying masks, hand sanitizer, some protective accessories and testing for infectious diseases. for employees to prevent infection with Covid-19 virus, expenses for the employees’ collective are not included in the employee’s income subject to PIT.

The above-said expenses are direct expenses for employees and in accordance with law, in order to improve and improve the material and spiritual life of employees, is determined as deductible expenses. determine the income subject to CIT if it meets the provisions of Article 4 of Circular No. 96/2015 / TT-BTC of the Ministry of Finance.

Currently, the Government has assigned the Ministry of Finance to coordinate with relevant ministries and agencies to develop a decree of the Government to implement some of the contents specified in Item a, Point 1, Section II of Resolution No. 84 / NQ. -CP , which contains contents related to the determination of deductible expenses when calculating CIT on contributions and supports in anti-epidemic activities Covid -19. When the above Decree is implemented, the Hanoi Tax Department will inform readers.

In the event that there are still problems in the implementation process, the Readers’ Company is requested to provide documents and contact the tax administration directly managing tax for specific instructions.

The above-mentioned guidance content replaces the guidance in Official Letter No. 44403 / CT-TTHT dated June 1, 2020 of the Hanoi Tax Department.

Hanoi Tax Department responded to the Portal – Ministry of Finance to know and guide readers to implement./.

では、コロナに関して発生した寄付活動などのお金は?損金算入されるか?

ベトナムでは、お互いを助け合うという文化が強いですよね。したがって、ある企業が、コロナで困っている人を助けるために、スポンサー費用を支出するケースが当然考えられます。

これについては、決議第84号/ NQが以下のように言っています。

Section II.1, Resolution 84 / NQ-CP stated: “Allowing contribute and support in activities of Covid-19 is a reasonable expense deducted when calculating corp tax. “

つまり、コロナ対策のための寄付のCITを計算する際の損金算入として可能な費用です。っていう文言です。具体的な通達等はまだ出ていませんが、概ね、政府は損金算入を認める方向です。

当然と言えば当然かもしれません。

日本の場合のコロナに関する費用の取り扱い、ベトナムとざっくり比較

国税庁の以下の記事が参考になりました。

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/05.htm

簡単にまとめると以下のような感じかなと。ベトナムでの取り扱いは現状を踏まえた私の意見ですので、最終判断としては使わないでください。最終決定は、お願いしている専門家に確認ください。

| ケース | 税務上の取り扱い | ベトナムでの取り扱い |

法人税法上の取り扱い | ||

企業が生活困窮者等に自社製品等を提供した場合の取扱い | 損金算入可能 | おそらくOK 84号/ NQ |

企業がマスクを取引先等に無償提供した場合の取扱い | 寄附金以外の費用に該当 | おそらくOK 84号/ NQ |

賃貸物件のオーナーが賃料の減額を行った場合 | 条件を満たすものであれば、その減額した分の差額については、寄附金にならない | 曖昧 |

企業が復旧支援のためチケットの払い戻しを辞退した場合 | チケットの払戻請求権の放棄(債権の免除等)が、条件を満たすものであれば、その放棄したことによる損失の額は、寄附金以外の費用に該当。 | おそらくOK 84号/ NQ |

プロスポーツのスポンサー企業が行う復旧支援 | 自然災害時と同様に寄附金や交際費等の額に該当しない | おそらくOK 84号/ NQ |

業績が悪化した場合に行う役員給与の減額 | 基本可能 | おそらくOK 84号/ NQ |

個人所得税の取り扱い | ||

個人に対して国や地方公共団体から助成金が支給された場合の取扱い | 非課税と課税があり | 曖昧 実質影響ないかと思います。 |

従業員に対して事業者から見舞金が支給された場合の取扱い | 非課税所得に該当し、給与等として源泉徴収する必要なし | 曖昧 |

本日のまとめ

本日は、コロナによって発生する従業員ためのマスクなどの費用の法人税と個人所得税の取り扱いを解説させて頂きました。

・個人所得税の対象である所得に含まれない

・法人税法上損金にできる

また、スポンサー費用などについても、基本的には損金に認められるようです。図解するとこんな感じですかね。

あなたの会社が、正しい処理をすることによって正統な報いをうけることを祈っています。

それでは、また!