こんにちは、公認会計士の菅野です。

本日は、ストックオプションのお話です。

日本で勤務している時にストックオプションを付与された。その後、海外に出向している。出向中にストックオプションを行使した。その場合の課税関係が気になる。

よりグローバル化した今日です。日本から出て海外で働くケースってあると思います。海外出向する前にストックオプションが付与されて、海外出向中に権利行使・売却するケースもあると思います。国際税制のような感じがして複雑に感じますよね。これについての概要を解説します。

この記事のもくじ

結論:日本においても課税される

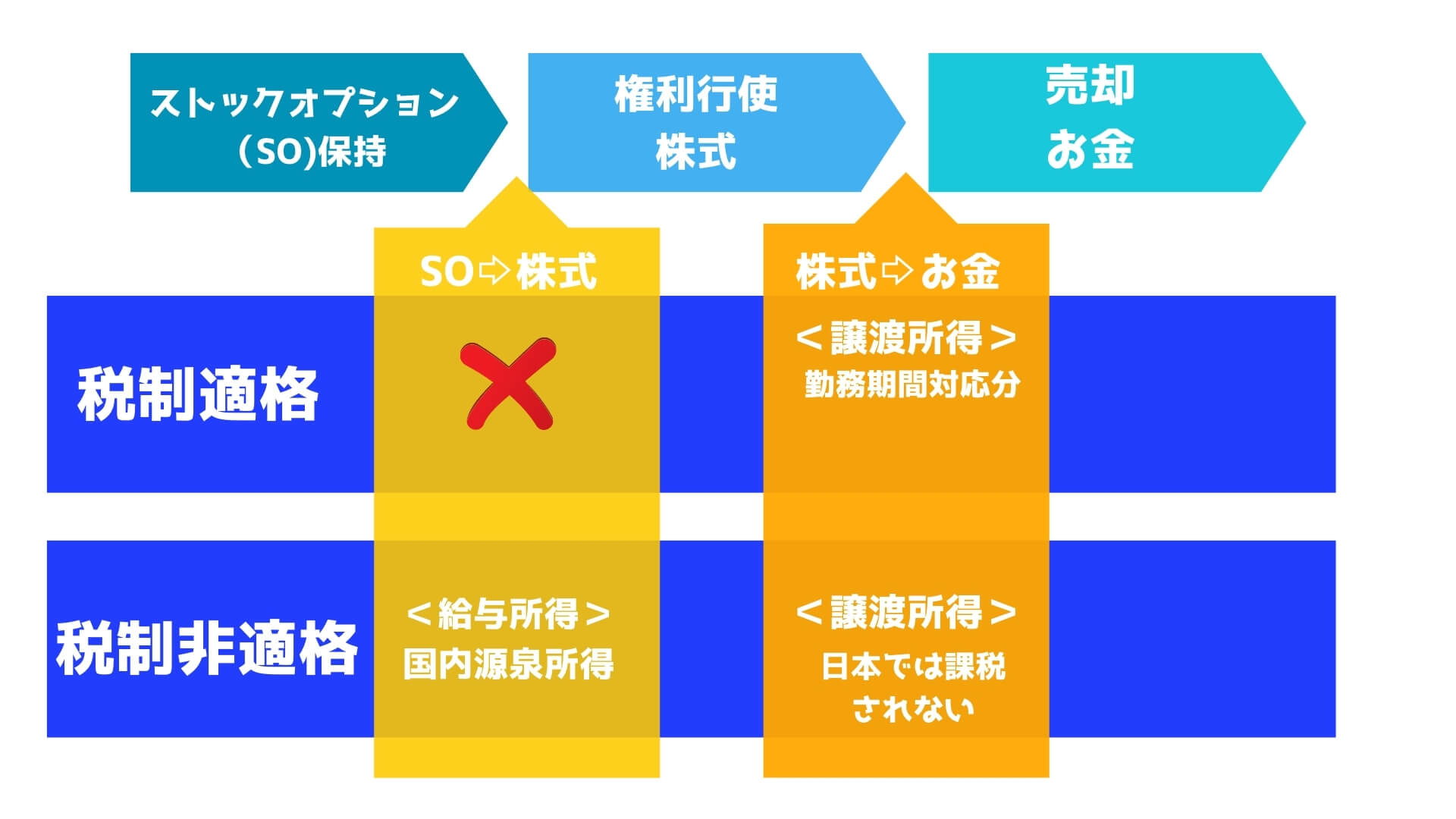

日本の非居住者が、日本のストックオプションを行使・売却した場合における課税関係は以下のようになります。

- 税制非適格:権利行使益について給与所得課税の対象となる。20.42%。

- 税制適格:権利行使して株式を売却した場合に は、「国内源泉所得」として譲渡益に対し 15.315%の税率 による申告分離課税が行われる。

表にすると以下のようになります。また、前提知識として、「税制非適格」「税制適格」を理解しておく必要はあります。

>>ベトナムのストックオプションにかかる個人所得税(PIT)3つのケーススタディで詳しく解説!

なお、これらに該当する場合であっても、租税条約により日本で課税されないことがあります。

税制非適格 | 税制適格 | |

権利行使時 | ✅給与所得(その時点での時価(A)と権利行使価格(B)との差) このうち「国内勤務部分」が所得税等の対象 20.42%の税率 給与所得のうち国内勤務部分が所得税等の対象となり、国外勤務部分は課税対象外となる | 該当なし |

株式売却時 | ✅譲渡所得 (売却価額(C)と権利行使時の時価(B)) 譲渡所得部分については、通常の株式の譲渡所得と同様となり、原則的には日本での課税対象外となる。 | ✅譲渡所得 15.315%の税率 売却価額(C)と権利行使価額(B)の差額が譲渡所得 ただし、日本勤務分に相当する金額 ※日本は、多くの国と租税条約を結んでいます。そして、租税条約と国内法が異なる取扱いである場合は、租税条約が優先。という点に留意 |

図解にすると以下のようになります。

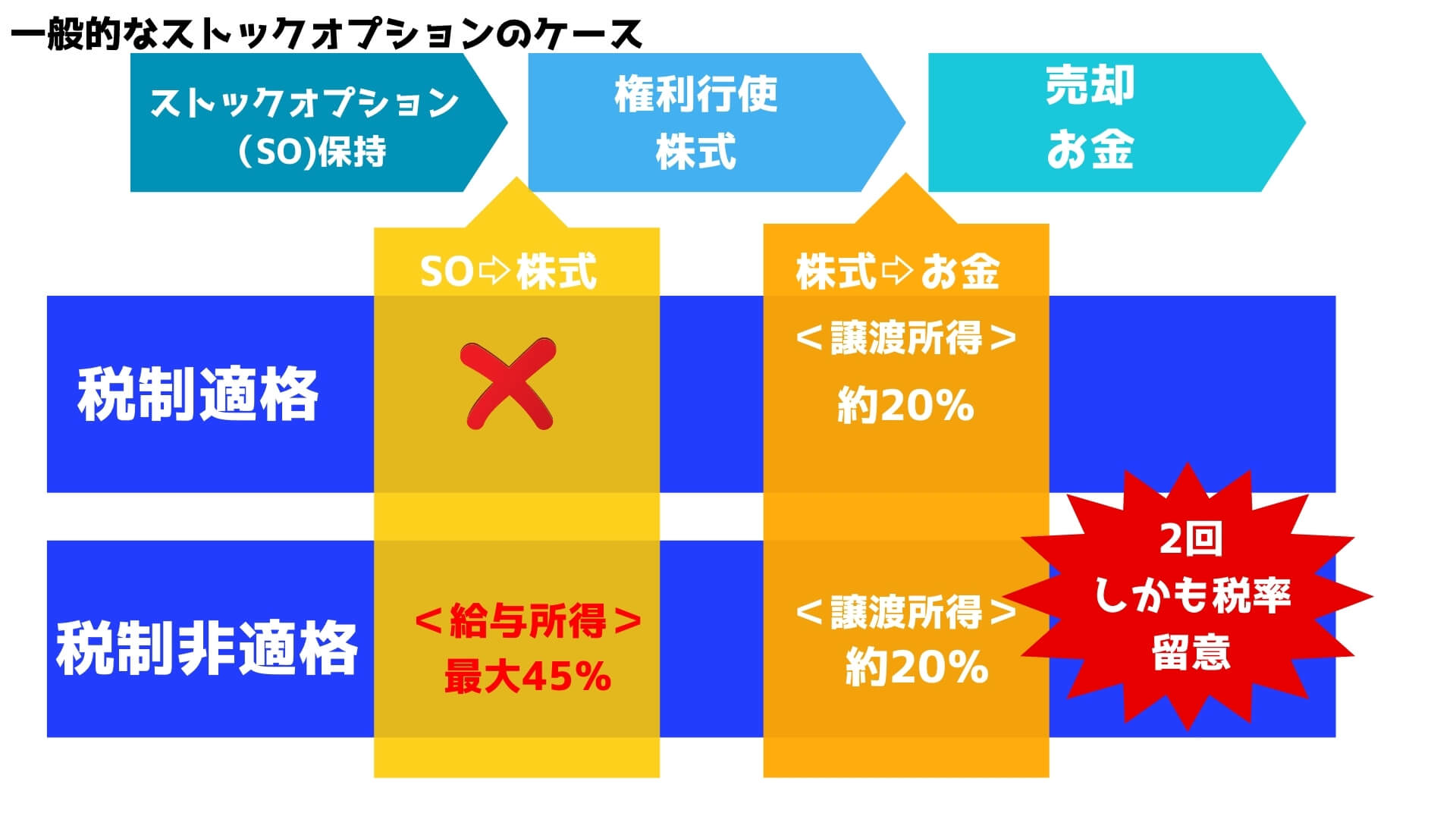

なお、参考までに日本居住者の場合のストックオプションの課税関係の図解も貼っておきますね。売却までを前提とすると、税制非適格が2回課税される。権利行使時は「給与所得」だということが特徴的です。

非居住者のストックオプション課税を事例でより理解を深める

理解を深めるため、事例と図解で解説します。同じ事例を利用して、「税制非適格」「税制適格」を学んでいきます。

あなた(現在、日本の非居住者)は、ABC社(日本法人)の社員であり、ABC社のストックオプションを付与されました。

その後、現在に至るまで日本での勤務期間(2年間)と海外での勤務期間(3年間)がありました。

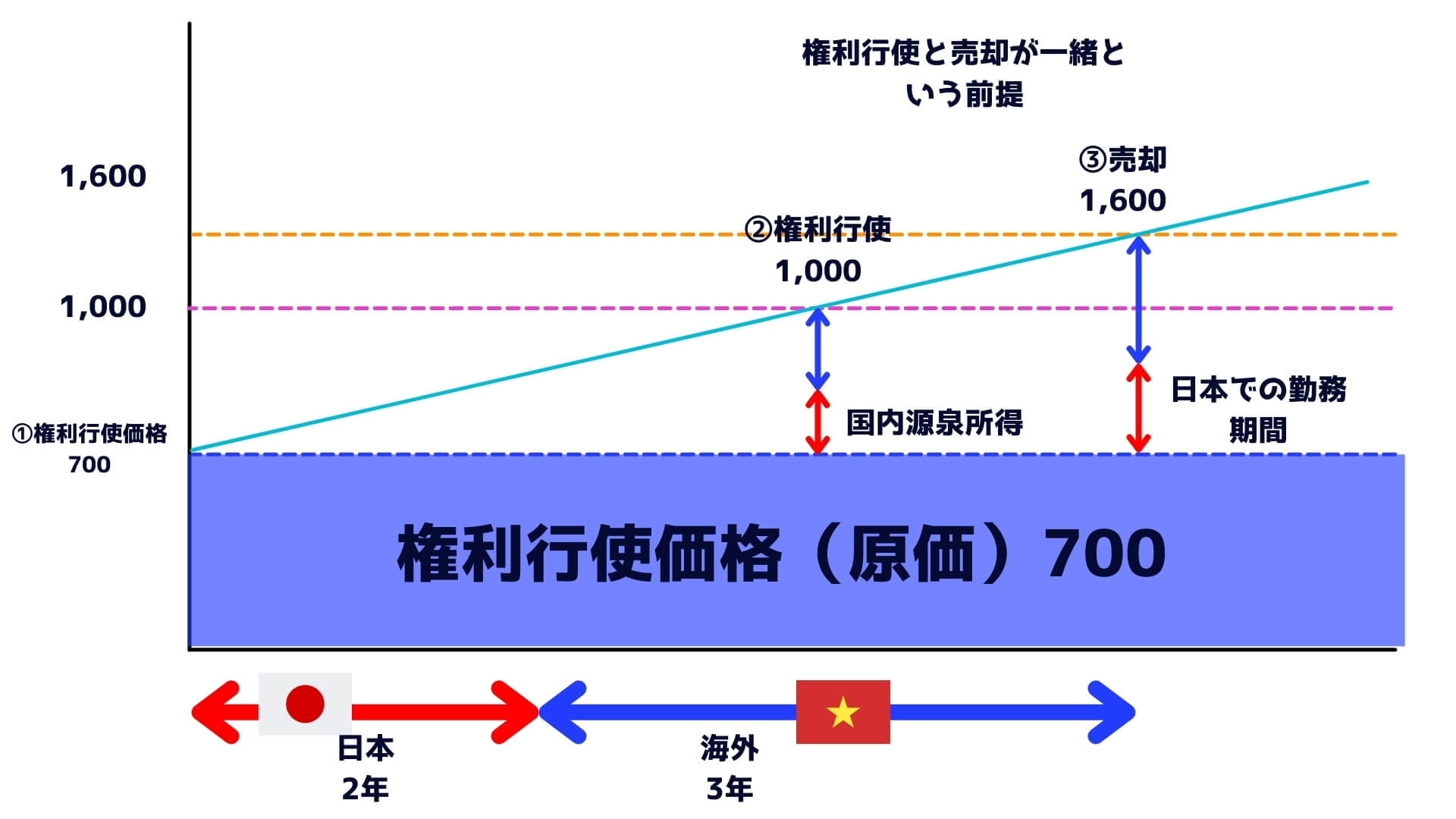

- 権利行使価格:700

- 権利行使時の時価:1,000

- 売却価格:600

- 権利付与:2015年

- 権利行使時期及び売却:2020年※

- 日本勤務:2015年〜2017年

- 海外勤務:2017年〜2020年

※理解のために簡便にしました。

税制非適格の場合

まず、税制非適格の場合を考えてみましょう。

所得の種類は?(What)

税制非適格の場合は、権利行使時に課税されます。「給与所得課税」の対象となります。

権利行使時の時価:1,000から権利行使価格:700を差し引いた300が給与所得となります。

そして、売却した際は、「譲渡所得」となります。この場合、売却価格1,600ー1,000の600ですね。

いったいいくら?【税制非適格】

では、いったいいくらが日本で課税対象になるのでしょうか?

「給与所得」の場合、ストックオプションの付与時から行使時までの期間のうち日本での勤務期間に相当する部分の経済的利益を国内源泉所得(給与所得)として取り扱うのが相当と考えられます。

非居住者の場合、国内株式の売却により得た「譲渡所得」に対しては、原則的に課税されないようです。

この事例の場合の具体的な金額を見てみましょう。

ストックオプションの付与時から行使時までの期間 | 5年 |

日本での勤務期間 | 2年 |

海外での勤務期間 | 3年 |

そうすると、給与所得の300✖️2/5=120が、「国内源泉所得」として課税対象となると考えられます。これに、20.42%を乗じて所得税を計算します。

次に「譲渡所得」ですね。税制非適格の場合で、非居住者の場合は日本では課税されません。

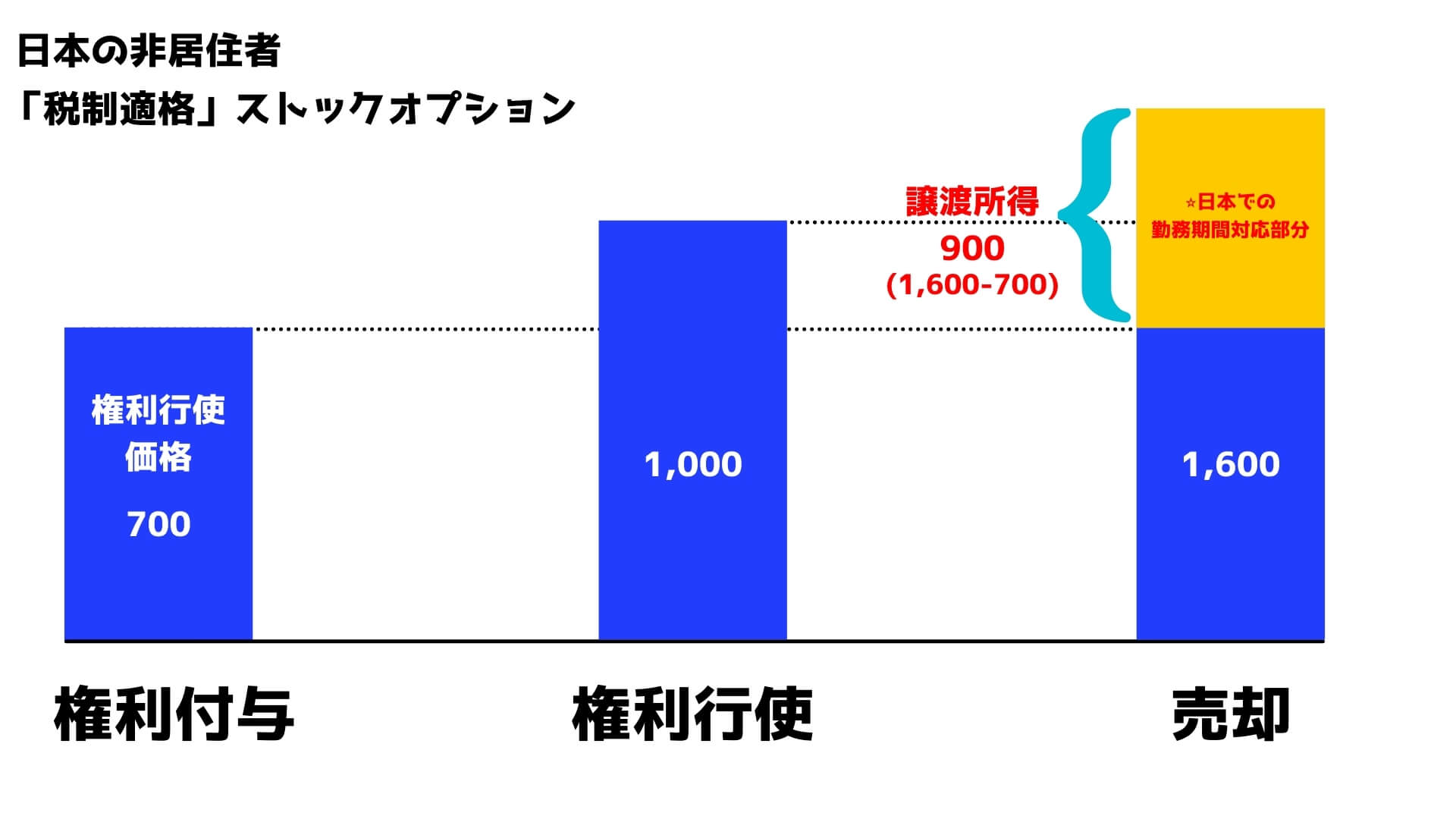

税制適格の場合

次に税制適格の場合を考えてみましょう。

所得の種類は?(What)

税制適格の場合は、権利行使でなく売却時に課税されます。「譲渡所得」となります。

売却時の価格の1,600から権利行使価格の700を差し引いた900が「譲渡所得」となります。非居住者が内国法人の有価証券を売却した場合、原則的には課税されないが、税制適格ストックオプションを売却した場合には、課税対象となるようです。

いったいいくら?【税制適格】

では、いったいいくらが日本での課税対象になるのでしょうか?

「譲渡所得」の場合、権利付与から権利行使・譲渡までの期間のうち、日本で勤務した期間に対応する部分だけが課税の対象になると考えられます。

したがって、上記の表に基づけば、「譲渡所得」の900✖️2/5=360が、日本国内に申告すべき「譲渡所得」として課税対象となります。株式等の「譲渡所得」に係る国内源泉所得として15.315%の税率が適用されるようです。

図解するとよりわかりやすいです。

また、別な視点でのまとめ表も掲載しておきますね。

海外におけるストックオプションによる課税 租税条約ある?

上記の通り、非居住者のストックオプションにかかる税制は、「日本国内に対応する分」が課税対象となりました。

逆にいうと、「海外に対応する分」には海外現地源泉所得となる。と考えるのが合理的かと思います。

なお、株式の譲渡所得について、多くの租税条約においては、原則的には、居住地国のみの課税とされるようです。この辺り、詳しく検討する場合には、専門家に確認したほうがよさそうです。

例えば、ベトナムであれば、日越租税条約があります。この13条に譲渡所得について定めてあります。

これによれば、「譲渡者が、居住者である締結国において課税できる」という文言があるのでベトナムで課税かと考えられます。

https://www3.mofa.go.jp/mofaj/gaiko/treaty/search2.php?pID=545

非居住者のストックオプションのまとめ

本日は、日本の非居住者の人が、日本勤務時代、ストックオプションが付与され、海外でストックオプションの権利行使・売却した場合の課税関係について整理しました。

税制非適格の場合、権利行使時の時価から権利行使価格を差し引いた金額が「給与所得」となり、日本勤務の時間に対応した分が課税対象。売却した際の譲渡益は、課税所得に含まれない。

税制適格の場合、売却時に課税されます。売価から権利行使価格の差額が、「譲渡所得」となります。この全体の金額のうち、日本勤務対応する金額が、日本での課税対象となります。

税制非適格 | 税制適格 | |

権利行使時 | ✅給与所得 このうち「国内勤務部分」が所得税の対象 20.42%の税率 | 該当なし |

株式売却時 | ✅譲渡所得(対象外) | ✅譲渡所得 15.315%の税率 売却価額(C)と権利行使価額(B)の差額が譲渡所得 ただし、日本勤務相当分に相当する金額 |

いかがでしたでしょうか?人によっては、ストックオプションを持っているケースがあるかもしれません。

是非参考にして頂ければ幸いです。

※最終的判断は、必ず、普段お願いしているコンサルティングファームにお願いしてください。