みなさん、こんにちは公認会計士の菅野です。

本日は、ベトナムにおける移転価格文書の構成要素についての概要を解説していきたいと思います。動画はこちら!

ベトナムに子会社がある。移転価格について心配。移転価格文書を作成したが内容がよくわからない。ローカルファイルについて気になる。

なお、移転価格の概念を理解したい人は以下の記事が参考になるかと思います。考え方の基礎を理解することはとても重要です。

ベトナムにおいて移転価格文書は、全ての場合に作成するのではなく、一定の場合、免除が認められます。

>>ベトナムの移転価格税制の文書の免除規定 どんな場合は、作成しなくていいの?

この記事のもくじ

- ベトナムの移転価格文書のローカルファイルとは?

- ベトナムの移転価格文書の構成要素はこうだ!

- 1:エグゼクティブサマリー

- 2 :会社の情報Company information

- 3: 業界分析 Industry analysis

- 4: 関連当事者取引:Related party transactions

- 5: 機能分析:Functional Analysis

- 6: 業績の推移 :Financial Performance

- 7: 移転価格の方針Transfer pricing policy

- 8: 独立企業間価格の選択Selection of a Transfer Pricing Method

- 9: 独立企業間価格の決定Application of the appropriate transfer pricing method

- ⭐️ベトナム移転価格文書のまとめ⭐️【図解あり】

ベトナムの移転価格文書のローカルファイルとは?

今日のお話の対象は、「ローカルファイル」です。まずは定義について簡単に確認しましょう。

税法上の正式名称は、

「独立企業間価格算定に必要と認められる書類」

です。ちょっとピンときませんよね。要するにどういうことかと言うと…。

「私たちは、グループ内であっても、妥当な市場価格で取引してますよ。価格を恣意的に変えてません。その根拠はこれです。なので移転価格税制にひっからないですよね」

ということを主張するための書類です。

なお、この他に、移転価格文書には、「マスターファイル」「国別報告書」があります。

ベトナムの移転価格文書の構成要素はこうだ!

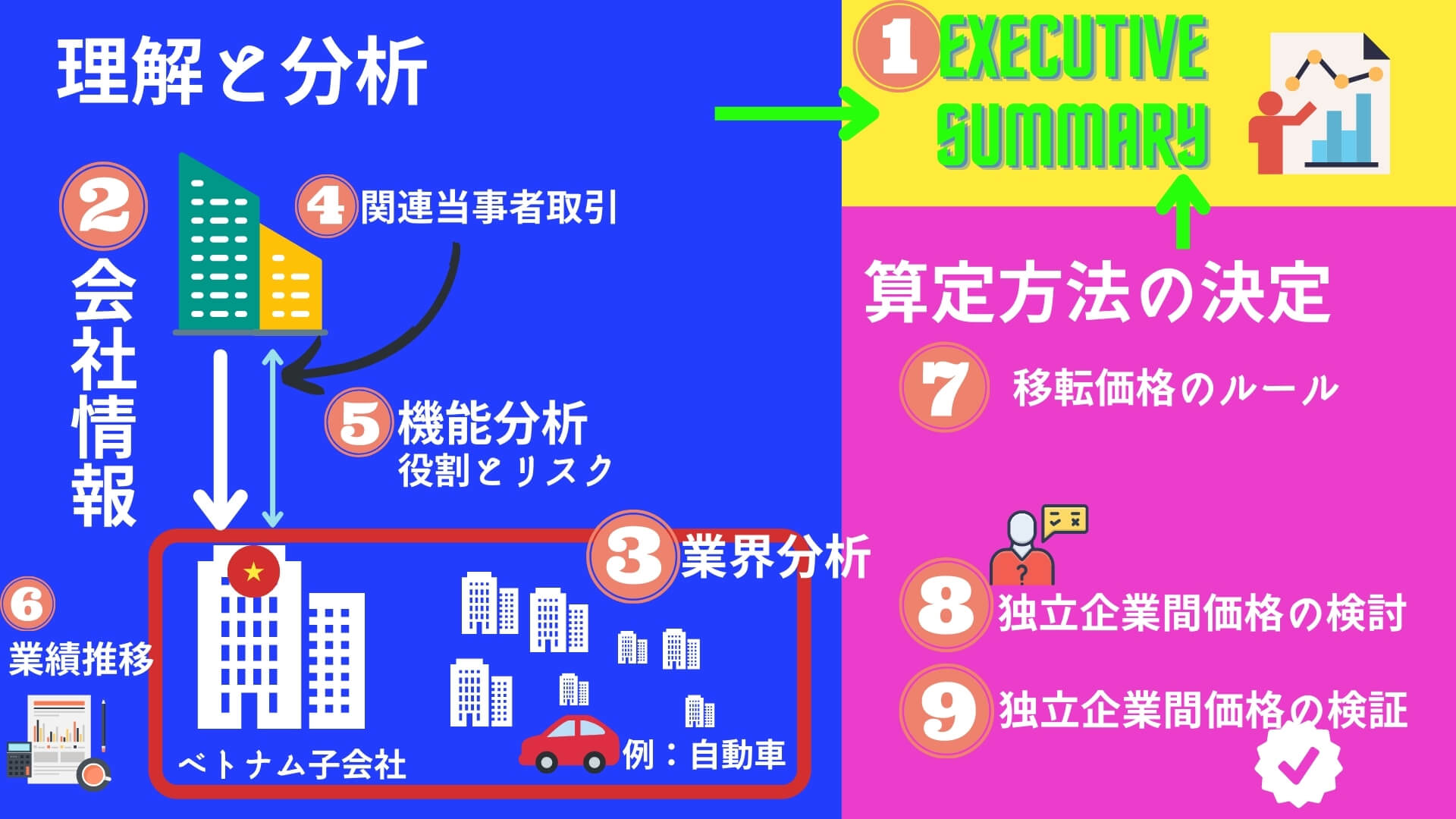

まずは全体象から確認していきましょう。ローカルファイルは大きく2つの性質に分類されます。おおきな視点が大事です。

- 理解するための基礎情報と分析:「海外子会社との取引の内容を記載した書類」

- 上記に基づく価格の決定:「海外子会社との取引に係る独立企業間価格を算定するための書類」

理解→価格算定の順番です。

次に目次ですね。移転価格レポートの構成は、概ね以下のようになっています。

| グループ | 項目 | 内容 |

| 理解と分析 | 1 、⭐️エグゼクティブサマリー:Executive summary |

|

2、会社の情報:Company information |

| |

3、業界分析 :Industry analysis | 会社が属する業界の分析(マーケットの成長など) | |

4、 関連当事者取引の内容:Related party transactions | 移転価格の対象となる取引の分析(販売・購入の種類・条件及び価格の決定方法の概要や借入金の情報) | |

| 5、機能分析:Functional Analysis | 各当事者が果たしている機能と負っているリスクを記載します。重要です。 | |

6、業績の推移 :Financial Performance | 損益計算書の分析、粗利の分析 | |

| 価格の決定と妥当性 | 7、移転価格の方針Transfer pricing policy | 独立企業間取引価格決定方法の概要(一般論) |

8、独立企業間価格の選択Selection of a Transfer Pricing Method | 実際にどの方法を選択できる可能性があるのか? | |

9、独立企業間価格の決定Application of the appropriate transfer pricing method | 選択した独立企業間価格の算定方法の妥当性を文書化 |

こちらに基づいて詳細に解説していきたいと思いますね。

1:エグゼクティブサマリー

まずは、サマリーですね。ここを見れば、移転価格のレポートの結論がわかります。なので、最重要です。ここだけ見てもいいと言っても過言ではありません。

- 目的(根拠条文なども記載)

- 範囲(年度など)

- 分析の総括(産業状況、機能分析)

- 採用した「独立企業間価格」の算定方法

- 上記の比較可能な企業のレンジ(幅)

- 移転価格税制に抵触していないかの結論

まずは、最初のパートで結論を述べているんですね。

中でも、以下に注目しましょう!

- 「独立企業間価格」の算定方法がどの方法なのか?

- 移転価格税制上問題ないか?の結論(結局、販売価格とか利益率は大丈夫なのか?)

この2点かなと思います。「独立企業間価格」の算定方法については後ほど述べますね。

2 :会社の情報Company information

次に会社の情報が記載されます。

- 資本関係(親会社はだれか?)

- 会社の事業内容

- 沿革(親会社の歴史などがわかります)

- 取り扱い製品やサービスや主要得意先や仕入れ先

- 組織図

会社の基本情報がわかります。中でも製品などは写真を掲載しますので、事業内容を理解するのにとても有効な情報となります。

3: 業界分析 Industry analysis

次に会社が属する業界の情報が記載されます。

- 事業はどの業界に属するのか?(自動車関係の製造?など)

- 市場の状況や特徴

- 業界の成長率

事業を取り巻く環境の情報が理解できます。その中でも市場(マーケット)分析は、面白いです。例えば、その業界のマーケットが将来どうなるか?一人当たり所得や政府の支援状況など外部環境の分析が記載されています。きちんと引用元も記載されているので、それも参考になりますよね。

4: 関連当事者取引:Related party transactions

続いて、Related party transactionsです。つまり、関連当事者取引の情報です。移転価格税制の取引の対象となる取引ですね。「この取引は、価格を留意してくださいね。チェックしますよ」と言うことです。

- どんな取引が?(売上?仕入れ?借入?)

- どこの会社と?

- いくら?

- 通貨や回収期間も記載される

の情報が記載されます。

5: 機能分析:Functional Analysis

ここは大事です!

機能リスク分析とは、各当事者が果たしている「機能と負っているリスク」を記載する箇所です。そして、この機能リスク分析の結果を根拠に、最適な「独立企業間価格」の計算方法が決定されます。そのため、非常に重要ですよね。

さらに、移転価格をのレンジを決定するための比較対象企業を選定する際も、同じような機能及びリスクを負担している企業に「比較可能性」が求められます。比較可能性を検討するためにも、対象の会社が、「そもそも、どんなことやってるの?どんなリスクを背負ってビジネスしているの?」を理解することが重要なんですね。

そして、もう一つ、大事な部分をお伝えします。それは、以下のような大前提です。

- 高度な機能を担っており、高いリスクも負っている企業が高収益であることは合理的(責任を負っているんだから、リターンも大きいのは当たり前)

- 一方で、単純でシンプル機能を果たしているだけで限定的なリスクしか負っていない企業が高収益であったり大きな赤字になったりするのは不自然

ハイリスクハイリターン、ローリスクローリターンみたいなイメージでいいと思います。

という考え方です。したがって、会社の活動をより深堀したパートだとも言えます。

- 会社はどんな機能をに担っているか?

- 会社はどんなリスク(責任)を負っているのか?

に関しての情報が記載されます。

機能性及びリスクついて

以下の活動について、会社がどのような役割・義務を担っているのか?及びリスク(責任関係)について文書化する必要があります。例えば、以下のような活動について文書化する必要があります。

- R&D活動(研究開発)

- 仕入れ活動

- 倉庫関係

- 製造関係

- 品質管理

- 販売部門

- 管理部門

- 業界

これによって、ベトナムの子会社がどんな機能(製造?研究開発?販売も?)を持っているのか?がわかります。

6: 業績の推移 :Financial Performance

ここでは、ベトナム子会社の業績の推移が記載されます。関連当事者(例えば親会社)への販売と第三者への販売業績など区分されて記載されます。

- 業績の推移が記載される。(損益計算書の形式)

移転価格を検討する上で、「比較可能性」という考え方がとても重要になってきます。例えば、パン屋さんだったら、普通、これくらいの利益だよね。これくらいのコストがかかるよね。という情報があり、比較できれば、移転価格の妥当性を検討する事ができるからです。

パン屋さんなのに小麦粉の原材料費用比率が90%とかだと違和感ありますよね。では、それって、販売価格を恣意的にいじってませんか?って話になるわけです。

7: 移転価格の方針Transfer pricing policy

移転価格の方針が記載されます。ここは、「独立企業間価格」を決めるためのOECDやベトナムの法律の概要が記載されることが多いです。「独立企業間価格」とは、グループ外の独立した第3者だったら、この金額で取引しますよねっていう金額のことです。

arm’s lengthとかアームズレングスという言い方もすると思います。

- 法令等に基づく移転価格の方針が記載

【独立企業間取引の算定方法】 3つのグループと5つの方法

こちら、一般的に、日本では、大きく2つのグループに分類されるかと思います。

- 基本三法

- 基本三法以外の以外の方法

細かくみると以下の方法があります。

【基本三法】

・独立価格比準法(CUP法)

・再販売価格基準法(RP法)

・原価基準法(CP法)

【基本三法以外】

・取引単位営業利益法(TNMM)

・利益分割法(PS法) (残余利益分割法、比較利益分割法)

ベトナムの政令Decree 20/2017/ND-CPによれば、以下のように分類されるようです。ちなみにベトナムのGDT(ベトナム税務総局)は、CUPを推薦しているようです。

Comparable Uncontrolled Price Method | (“CUP” Method)独立価格比準法 |

| Profit Ratio-Comparison Method | Resale Price Method (“RP” Method)再販売価格基準法 |

Cost Plus Method (“CP” Method)原価基準法 | |

Comparable Profit Method (“CPM”)利益比準法 TNMM法に似ている | |

Profit Split Method | (“PS” Method)利益分割法 |

8: 独立企業間価格の選択Selection of a Transfer Pricing Method

ベトナムにおいて定められた移転価格の方針の適用の適切性について文書化しています。

- 「独立企業間価格」の算定方法のそれぞれの選択についての検討の文書化

会社の理解と分析に基づき、どの「独立企業間価格」の算定方法が適切か?を検討していきます。

9: 独立企業間価格の決定Application of the appropriate transfer pricing method

最後に、決定して、その結論を裏付けます。「独立企業間価格」の算定方法について、データ分析を実施して、その方法が一番の結論であることを証明します。

- 比較可能性のある独立企業のデータを集めて、比較分析し、「独立企業間価格」の算定方法を裏付けする

結論の裏付けをデータベースを用いて、行います。例えば、イメージですが、パン屋さんであれば、世の中のパン屋さんのデータを全て集め、これくらいの原価率、利益率になりますね。というのを検証していきます。

そのデータに基づき、レンジ(幅)を算出します。そして、そのレンジに入っているか?ということを検証していることを文章化します。

このレンジ内に収まっている事で、「移転価格に問題ありませんよね」と言うことを主張します。

⭐️ベトナム移転価格文書のまとめ⭐️【図解あり】

本日は、ベトナムの移転価格文書の構成と内容の概要について解説させて頂きました。図解もいたしますね。

移転価格文書は分厚い文書です。なので、目を通す気が失せてしまう人がほとんどだと思います。ただ、構成要素を理解してしまえば、大した事はないと思います。

最初に大事なことがまとまっています。そこだけでも問題はありません。また、会社の機能なども記載されていますので、そこがあなたの理解と違うのであれば指摘もできますよね。

あなたが移転価格文書の概要を理解することによって、大きなベトナム税務リスクを防止できることを祈っていますね。

それで、また!