こんにちは、マナボックスベトナムの菅野です。

あなたは、ベトナムの会社で、仕事を外注したり、業務委託したことはありませんか?

例えば…。

- スポットのジョブをネットワークの専門家に外注した

- デザイナーを募って、デザインについて業務委託した

- マーケティングを知り合いの個人に外注した

こんな感じです。ベトナムは副業が禁止できないので、このようなことは実務上あります。

その際、業務委託料を支払いますよね。例えば、1,000ドルであれば、その金額をそのままま外注をお願いした人に支払っていませんか?

本日は、ベトナムにおける業務委託についての個人所得税の源泉について解説していきます。ベトナムの税務違反について防止できるはずですよ。

この記事のもくじ

あなたの会社は、10%源泉徴収する義務がある

早速、結論です。

会社は、10%源泉徴収して、申告する義務がある。

これです。まずは、この結論だけを頭に入れておいてもいいと思います。したがって、あなたが、もし、業務委託などで個人などに報酬を支払う場合、こちらを意識する必要があります。

この結論だけでも、いいのですが、もう少し深堀りする必要があります。なぜならば、場合によっては、源泉しなくてもいい場合があるからです。

一時的な労務提供による個人所得税の整理

次に、いわゆる正社員(労働契約書があるような)以外の場合に、労働の対価のお金を支払った場合のベトナムの個人所得税について整理して行きたいと思います。

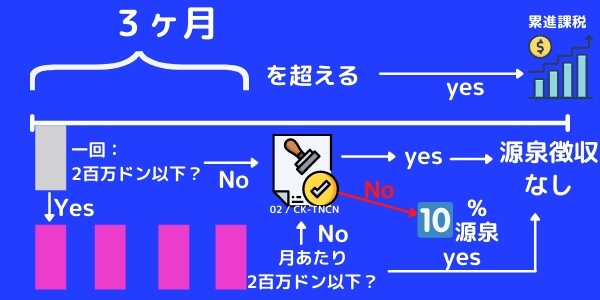

- 【期間】業務委託期間が3ヶ月以内か?

- 【金額】支払い額が、一回あたり2百マンドンを超えるか?

- 【金額】支払額が、月あたり2百マンドン以上を超えるか?

- 【コミット】02 / CK-TNCNという申請書を準備しているか?

このような視点で整理していきますね。

期間が3ヶ月以内か?

まずは、期間というフィルターにかけましょう。あなたが依頼した業務委託の個人の契約期間が、3ヶ月以下でない場合、累進課税に基づき、個人所得税が課税されます。

なので、あなたが、たとえば、ミンさんという人に、4ヶ月以上、なにかの業務を外注する場合には、累進課税に基づき個人所得を計算して、申告・納税する必要があります。

金額で判断する。金額が小さければ、源泉徴収しなくてもいいかもしれない。ただし条件あり

次に金額で判断です。これは以下の視点で整理します。

- 一回あたりは?

- 月額では?

報酬額が、2,000,000ドン未満であれば、源泉徴収する必要がないかもしれません。ないかもしれませんと申し上げたのは、条件があるです。

それが、02 / CK-TNCNと宣誓書です。財務省から発表されている通達92号(Circular No. 92/2015/TT-BTC)のフォーム02/CK-TNCNを作成していれば、会社は、源泉徴収をしてはいけないということになっています。

本日のまとめ 【図解あり】

本日は、業務委託者への報酬の支払いについての個人所得税についてお伝えしました。図解すると以下の通りです。

- 業務委託であっても、契約期間が、3ヶ月越えれば、「累進課税」

- 一回あたりの支払いや月額が2,000,000ドン未満であれば、「10%の源泉徴収必要なし」

- もし、2,000,000ドンを以上であっても、宣誓書(基礎控除超えない)を提出していれば、会社は源泉徴収をしてはいけない。

いかがでしたでしょうか?意外と漏れているので、是非、確認してくださいね!