みなさん、こんにちは、マナボックス の菅野です。

今日のテーマは、『優遇税制の構造』をわかりやすく解説するというテーマです。

ベトナムに進出する企業や、すでに進出している企業は、この優遇税制という言葉を聞いたことがあるかもしれません。

ベトナム進出を考えている。進出したばかり。

ベトナムの優遇税制の仕組みについてよくわからない。

今日の解説により、優遇税制の仕組みやリスクについて理解頂けます。

この記事のもくじ

ベトナムの優遇税制の仕組み 3つの視点で理解する

優遇税制によって、法人税(企業の儲けに対して課税)について恩恵を受けることができます。

以下の3つ視点で整理するとわかりやすいです。

- 優遇税率の適用の期間(通常より低い税率)

- 免税の期間(法人税の支払い義務なし)

- 減税の期間(税率を50%減らす)

この3つの構成要素があります。

1の優遇税率の適用ですが、10%や15%、17%があります。ベトナムの法人税率は、20%ですのでそれより低い税率になっていることで優遇されています。

2の免税、つまり、法人税がゼロの期間は、2年、4年のパターンがあります。

3の減税は、4年、5年、9年のパターンがあります。

表にすると以下の通り。

| 優遇税率の適用 | 免税 | 減税 |

10%、15、%17% | 2年、4年 | 4年、5年、9年 |

ただ、具体的にどういうこと?1の優遇税率と減税って何が違うの?という質問を頂くことがあります。そこで、図解で解説していきたいと思います。

図解でベトナムの優遇税制を理解しよう

優遇税制の3つの構成要素について学びました。もう少し深く理解しましょう。

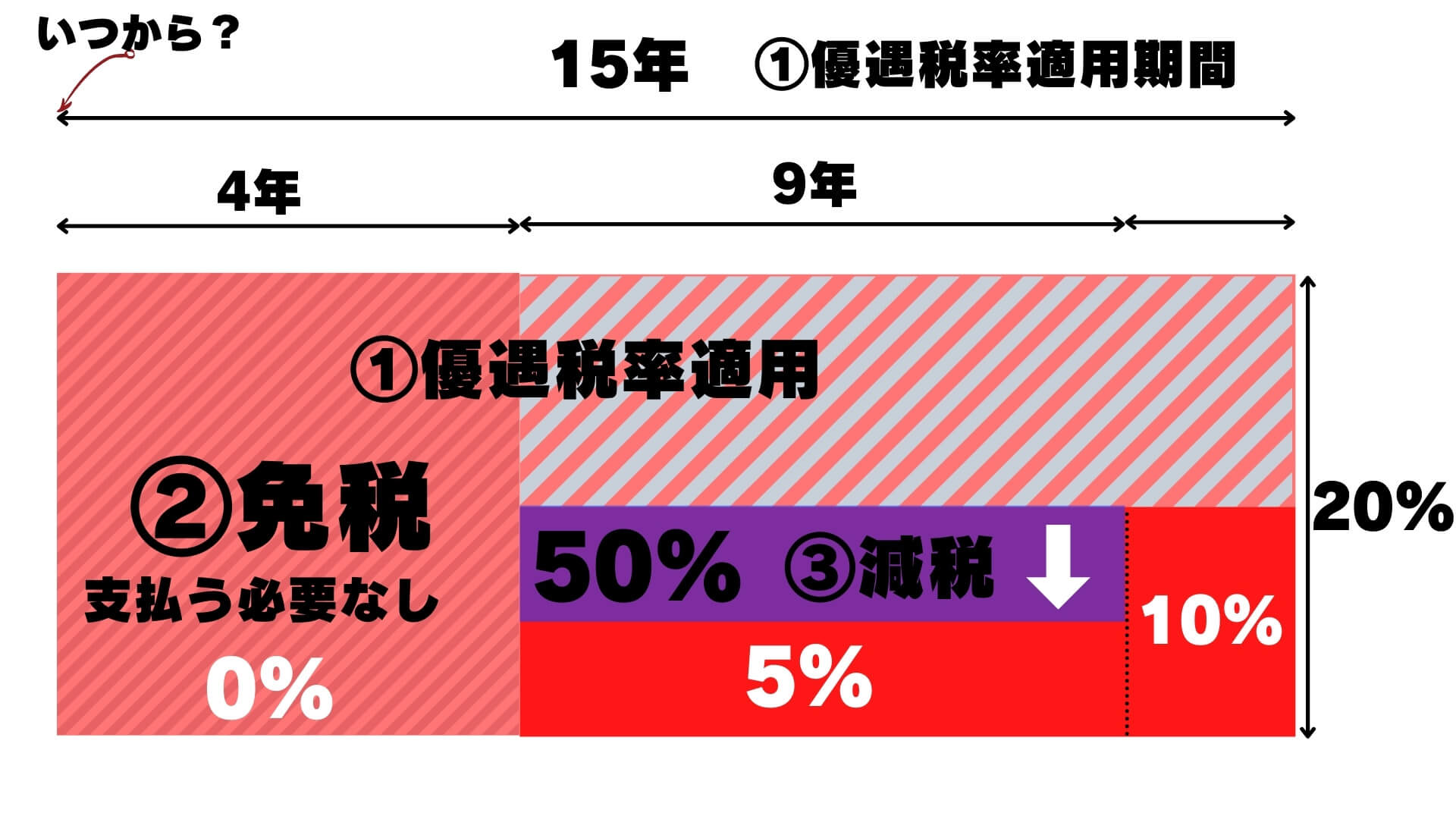

IT分野では、一定の場合、以下の優遇税制を適用できます。

- 優遇税率の適用の期間 10%が15年

- 免税の期間 4年

- 減税の期間(税率を50%減らす)9年

です。これが具体的にどういうことか?というと以下の図のようになります。

3の現在は、優遇税率である10%からさらに50%減税できますよ。という意味なのですね。この辺りがややわかりにくい点かと思います。

いつから、優遇税制が適用されるか?という点では、「課税所得」が発生した時から上記の免税・減税期間が開始です。 しかしながら、売上が発生した後、3年間課税所得がない場合は、4年目から自動的に、免税・減税期間が開始されます。ずっとは待ってくれないということになりますね。

優遇税制の趣旨とその範囲の概要

では、なぜ、優遇税制が適用されるのでしょうか?

ベトナムにとって法人税よりも優先したいこと

それは…

ベトナムにとってメリットがあるから

です。ベトナムにとって、法人税というお金よりも、何か得することがあるのであれば、そっちを優先しましょう!ということです。

場所と業種、拡大も

では、どのような場合に適用されるかというと、以下の点です。

- 場所(工業団地)

- 業種(例:IT、教育、インフラなど)

例えば、工業団地に日系の製造業が進出すれば、ものすごい雇用が生まれますよね。例えば、3,000人規模の製造会社もあります。雇用を生むということは、ベトナム人にとってもメリットがありますし、製造技術のノウハウが移転するという点でもメリットがあります。これが法人税よりも価値がある点なのです。

ITもそうです。IT分野を強化したいと思っているので、IT分野の企業が進出してくれば、IT人材のスキルの向上が期待できますよね。これもベトナムにとってメリットです。

ベトナム優遇税制のまとめ

優遇税制は、3つの構成要素がありました。

- 優遇税率(10%や15%など)の期間

- 免税の期間(2年や4年)

- 減税の期間(優遇税率から50%減税、4,5,9年)

優遇税制が適用されるのは、ベトナムにベネフィットがあるから。でした。

なお、優遇税制が適用できるか?というのは、非常に難しい論点となるので必ず専門家依頼しましょう。