こんにちは、マナボックス の菅野です。

今日のテーマは、無償支給と有償支給の解説と、ベトナムにおける実務と会計処理について解説していきます。もしあなたがベトナムでローカルのパートナー企業に外注をお願いする場合で悩んだ時にお役に立てる内容となっています。

ベトナムで、製造会社を経営されている方は、勘定科目や原価計算の流れなど、混乱されている人もいますので、本日はわかりやすく解説していきたいと思います。

この記事のもくじ

無償支給・有償支給とは?

製造する過程で、どうしても、この工程については、自社でできない。やらない方がいい。という場合が生じます。ここの細かいデザインの工程は、自社よりも外注したほうが質もいいという場合です。コストダウンになる場合もあります。

無償支給と有償支給の違いとは?

一言で言うと、「外注」(頼る)する場合で、材料や部品を送る時に、お金をもらうか?もらわないか?の違いです。つまり、外注する際に販売するか?否か?です。

もう少し踏み込むと…

- 所有権が移転するか?しないか?

日本では、有償支給も多くあるようですが、ベトナムでは私の印象ですが、「無償支給」のほうが多いと思います。

無償支給と有償支給の比較

無償支給と有償支給と違いについて説明していきたいと思います。メリットデメリットもまとめます。ポイントである、所有権が移転するか?と言うを理解するとわかりやすいです。

【支給側】は、材料等の加工をお願いする側です。【支給先】は、加工をお願いされ加工する側です。

| 項目 | 無償支給 | 有償支給 |

【支給側】のメリット |

|

|

【支給側】のデメリット |

|

|

【支給先】のメリット |

|

|

【支給先】のデメリット |

|

|

無償支給の会計処理

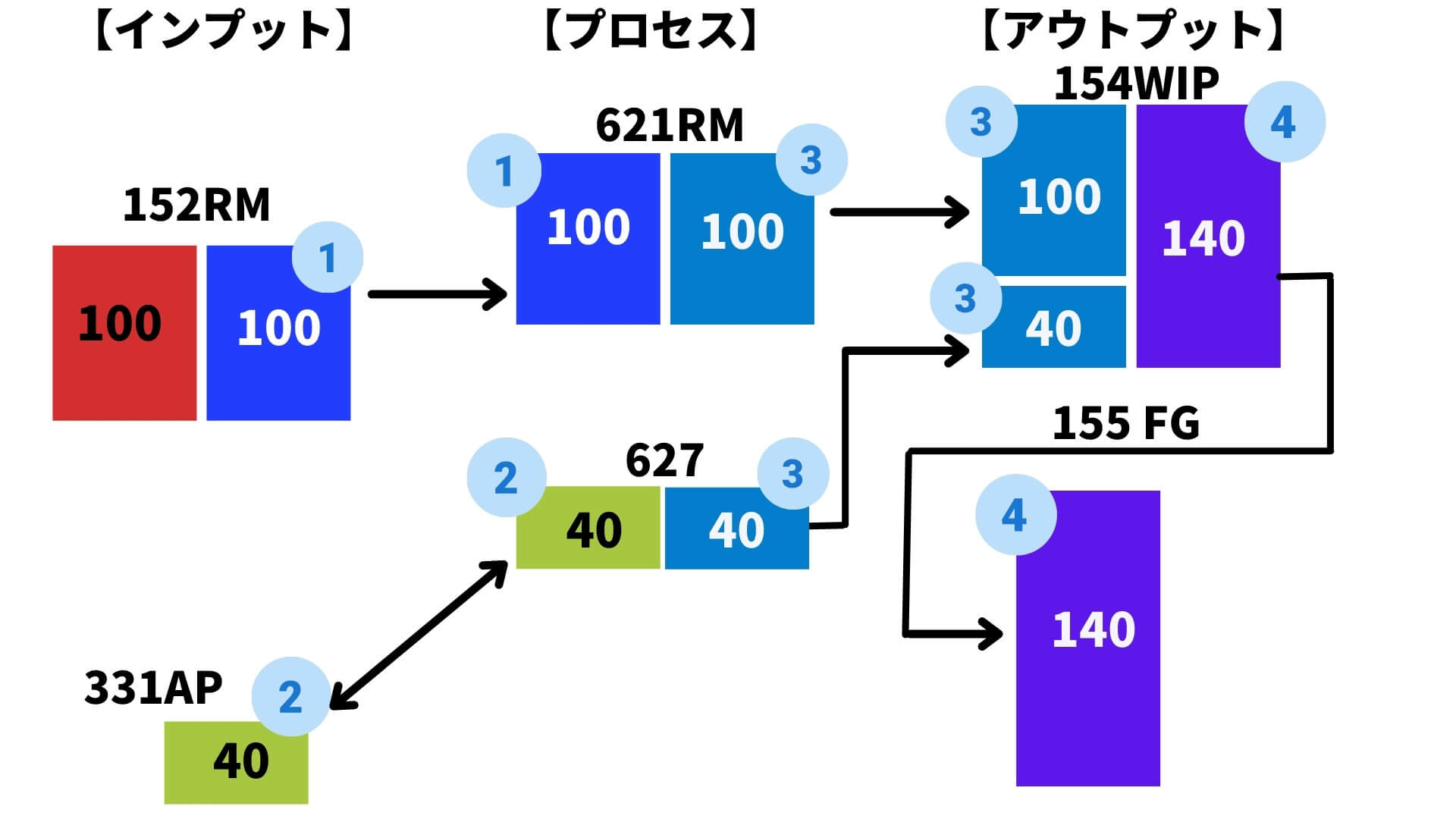

以下のステップに構成要素を分類することができます。

- 外注先に支給時

- 外注先への外注費が発生する

- 外注先が加工後の棚卸資産を発注元に送る

- 自社にて製造を開始し製品が完成する

上記に基づいて解説していきます。簡単な数値も使って理解していきましょう!

- 材料費100

- 外注費40

とします。今回はあくまで一つの例としての会計処理です。

①外注先に原材料100を支給した

この場合は以下のような会計処理をする場合があります。

| 借方 | 金額 | 貸方 | 金額 |

| 621(直接材料費) | 100 | 152(原材料) | 100 |

②外注先への外注費が発生する

この場合は以下のような会計処理をする場合があります。

| 借方 | 金額 | 貸方 | 金額 |

627(製造間接費) | 40 | 331(買掛金) | 40 |

外注先が40の加工料金を支払う必要があります。

③外注先が加工後の棚卸資産を発注元に送る

この場合は以下のような会計処理をする場合があります。

| 借方 | 金額 | 貸方 | 金額 |

154(仕掛品) | 140 | 621(直接材料費) | 100 |

| 627(製造間接費) | 40 |

40の付加価値がついた部品が戻ってきます。

④自社にて製造を開始(加工後の部品を製造現場に投入)し、完成

この場合は以下のような会計処理をする場合があります。

| 借方 | 金額 | 貸方 | 金額 |

155(FG) | 140 | 154(仕掛品) | 140 |

仕掛品が、製品になります。

本日のまとめ

本日は、製造業でよくあり有償支給と無償支給について解説させて頂きました。全体像を解説すると以下のようになります。番号はベトナムの勘定科目です。

きちんと原価の構成要素を理解することは、経営にとって、重要です。なぜならば、無駄なコストを減らすことができるかもしれないからです。

お役にたてれば幸いです。