こんにちは、マナボックスの菅野です。

今日は『ベトナムの原価計算のコストの分類』についてお伝えしていきます。日本の原価計算とは少し異なるところもあるので注意しておくといいと思います。

ベトナム勘定科目によって3つに分類される

結論から申し上げるとベトナムは以下のように費目分類されます。なお、ベトナムではあらかじめ勘定科目が定められているという点は前提として理解しておいてください。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

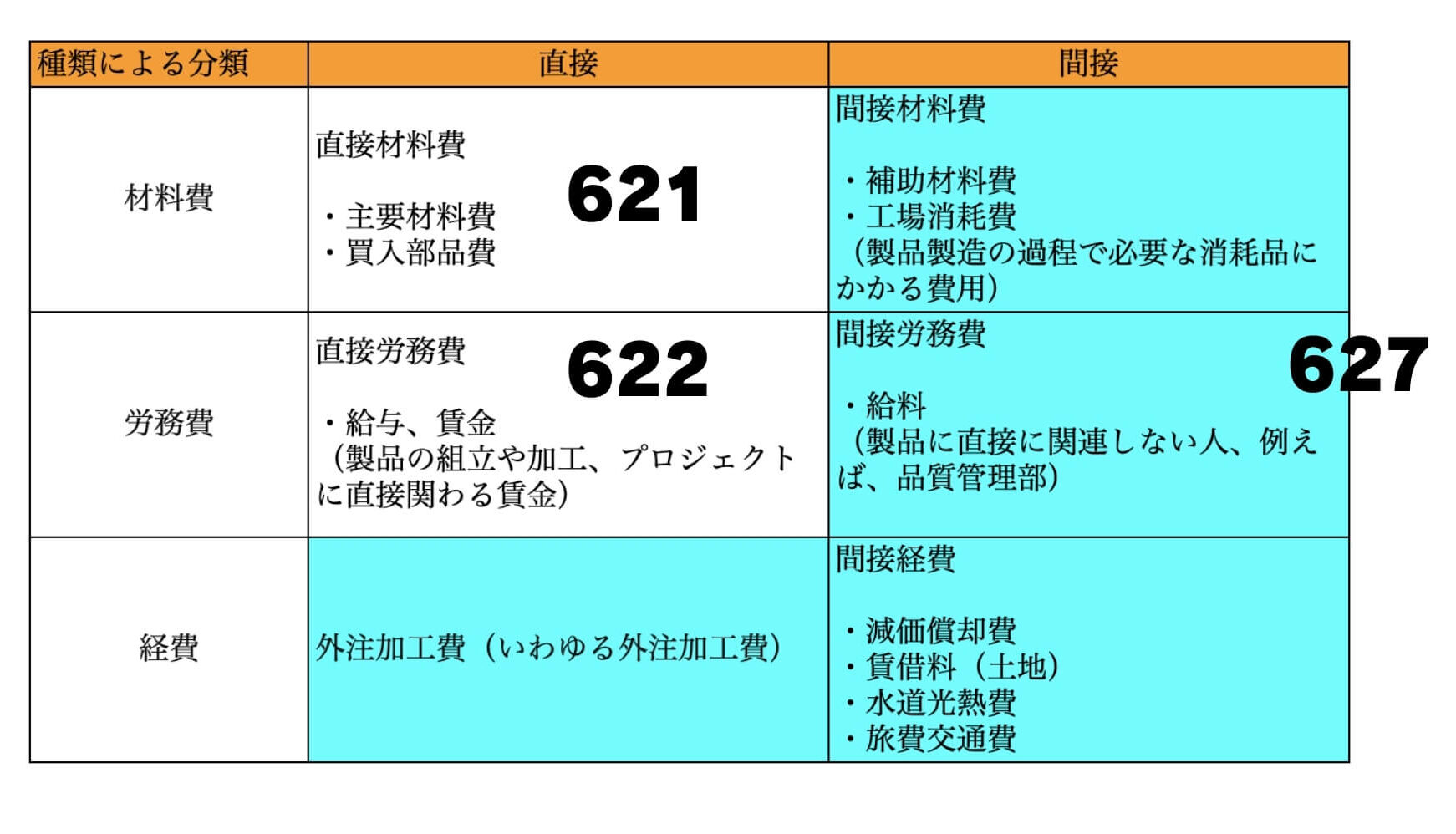

- 621 直接材料費

- 622 直接労務費

- 627 製造間接費

です。もしあなたが日本で原価計算に詳しいという人であればちょっとだけ違和感があるかもしれません。日本であれば以下のように分類します。

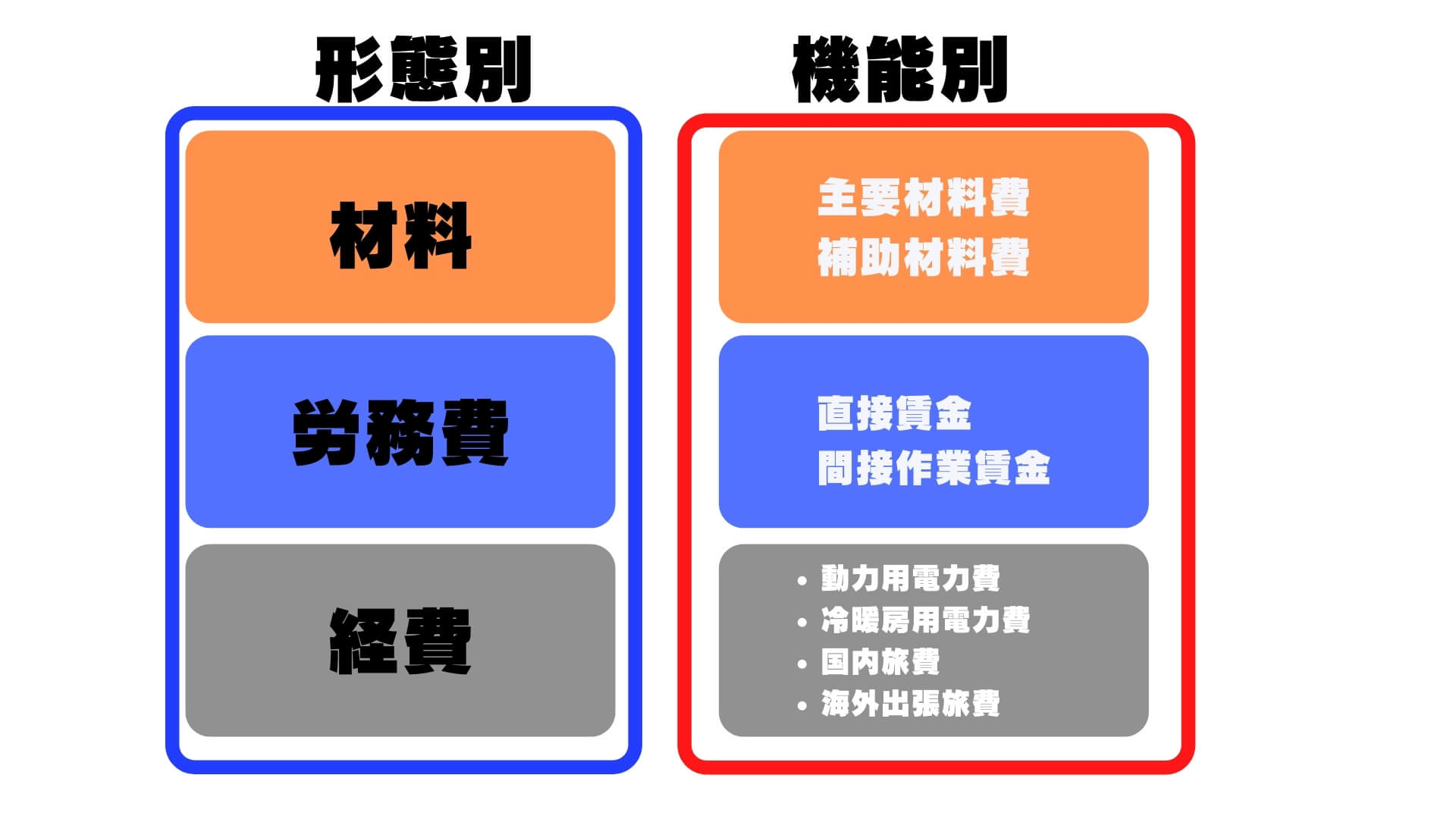

- 形態別分類 (材料費、労務費、経費)

- 機能別分類 (目的別分類、経営上どのような目的(機能)か)

- 製品との関連における分類 (直接費と間接費)

難しく聞こえますが、要はモノ、ヒト、エネルギーのことです。このことを「形態別分類」という表現を使っています。そしてこれを細くブレークダウンしたのが「機能別分類」という表現を使っています。加えて、製品との関連が直接わかる費用、例えば主原材料は直接費で、全体としてかかっている費用、例えば電気代などのことを「間接費」と言います。

そのためベトナムの分類とは若干異なります。言葉で説明すると「直接材料費」「直接労務費」以外は「製造間接費」と分類しているのです。わかりにくいなと感じるはずなので、図解して説明します。

比較すると以下のようになるでしょう。そのため、若干違和感を感じる人もいるかもしれません。

今日は、ベトナムと日本においての原価計算の費用の分類について解説させて頂きました。

是非お役にたててください。