こんにちは、マナボックス の菅野です。

本日のテーマは、『ベトナムから一時帰国した場合の個人所得税』の話です。日本での個人所得税やベトナムの個人所得税のインパクトを理解できるので、リスク管理に役立つと思います。

以下のニュースでは、日本での「源泉徴収漏れ」リスクについて話題になっています。結論と関連してしまうのですが、日本でも納税する義務があるのにも関わらず、それをしていない会社が多いという記事です。ただ、止むを得ないと思いますけどね。

新型コロナウイルスへの対抗するために、急速にワクチン摂取をする人が増えています。その中には、日本で摂取するために帰国する人も多くいます。加えて、ホーチミンやハノイでは、強い社会的隔離(いわゆるロックダウン)があることから、日本人駐在員やその家族が、帰国するという選択肢をとる場合もあります。

「帰国したときの個人所得税」ってどうなるの?っていう疑問が生まれるはずなのです。もしかしたら、気にされていない人もいるかもしれませんが、その人はこの記事を機会に認識しておいてください。

この記事のもくじ

結論:一時帰国したら、日本でも所得税が発生する

ベトナムで働く人が、日本に一時帰国したら、日本での所得税が発生する

非居住者として、20.42%の税率

まずは、このように認識しておきましょう。ベトナムで働く日本人のパターンは、大きく以下に分類されます。

- 駐在員(日本からの出向)

- 現地採用

- 会社を立ち上げた人

かと思います。ただ、どのパターンでも、「ベトナムの税務上の居住者」です。税務上という点では、同じです。わかりやすく申し上げますと、ベトナムに個人所得税を納めている人です。

このうち、実際に、日本に一時帰国している人は、「駐在員」のケースが多いでしょう。日本の本社側が、ワクチン や労働者の安全性に気を配っているからです。

なぜ、日本でも所得税が課税されるの?

この点ですが、国税庁は2020年にFAQ(よくある質問と回答)を公表し、源泉徴収義務があると明示しました。端的に言うと、駐在員が一時帰国の場合の給与について、納税する必要がありますか?という問い対して、はい。あります。って言うことを述べています。

問11-4海外に出向していた従業員を一時帰国させた場合の取扱い〔令和2年10月23日追加〕【内国法人が支払う一時帰国している期間の留守宅手当について】

〇 非居住者である従業員が日本に一時帰国した場合であっても、この従業員は日本国内に住所等を有していないと認められるため、引き続き非居住者に該当します。また、この非居住者である従業員に対して貴社から支払われる一時帰国している期間の留守宅手当については、日本国内において行う勤務に基因する給与と認められるため、国内源泉所得として所得税の課税対象となります。

〇 その上で、貴社から支払われる一時帰国している期間の留守宅手当については、上記【短期滞在者免税の要件】の

の要件を満たしませんので、短期滞在者免税の適用はなく、非居住者に対する給与としてその支払の際に20.42%の税率により源泉徴収が必要となります(所得税法213条1項1号等)。

なお、この一時帰国している期間の留守宅手当は、源泉徴収のみで課税関係が終了する仕組みとなっています(所得税法164条2項2号)。【海外現地法人が支払う給与について】

〇 海外現地法人がこの非居住者である従業員に支払う一時帰国している期間の給与については、日本国内において行う勤務に基因するものと認められるため、国内源泉所得として所得税の課税対象となります。この給与については、国内において支払われるものではありませんので、給与の支払の際の源泉徴収は不要ですが、海外現地法人から国内源泉所得である給与の支払を受けたこの従業員は、その給与について、日本において確定申告書の提出及び納税が必要となります(所得税法172条1項、3項)。

ただし、この給与が、上記【短期滞在者免税の要件】を満たす場合には、所得税は課されないこととなります。引用元:>>国税庁 FAQ

ただ、この論点は、コロナの帰国によって生まれたわけではありません。なぜならば、「一時帰国」はどんな場合でもこれまで発生してきたからです。

日本で働いたんだったら、それは、日本で納税してよね!ってことです。これを専門用語で言うと、「国内源泉所得」といいます。「日本国内において行う勤務に基因するものと認められるため」の場合には、「国内源泉所得」となるのです。あくまでも場所で判断すると言うのが税務上の考えのようです。

今回のコロナを背景とした、一時帰国は、「期間が長くなる」と言う点で特殊性があるのです。

ただ、個人的には、これだけインターネットが発達した現状、「体がいた場所」で納税義務を決めるのは、ビジネスの実態とあっていませんので、論理的ではないと思います。

イメージですが、例えば、天才エンジニアが、沖縄のビーチで、ベトナムの会社のソフトウェアを開発し、莫大な報酬を得たとします。税務のルールに従えば、その報酬は日本に納税することになるわけですが、それって変だと思いますよね。体が日本にいようが、ベトナムで稼いでいるからです。

実務上考えられる個人所得税の3つのシナリオ

コロナ禍における日本への一時帰国の場合に考えられるシナリオは以下の3つだと思います。

- 本帰国にしまう

- 183日を超えない(短期型)

- 183日を超える(長期型)

この3つの選択肢があるかと思っています。それぞれ解説していきます。また、前提として、ベトナム給与(現地法人からもらうドンかUSD)及び日本給与(日本の口座に本社からの振り込み)がある日本人とします。

結論は、以下の通りです。

| 日本への帰国状態 | 給与の支払い元(どちらの法人が支払うか?) | ベトナムでの課税 | 日本での課税 | 【短期滞在者免税】の適用 | 二重課税発生するか? |

| 本帰国にする | – | 帰国後はなし | 日本の居住者として発生 | – | 基本しない |

183日超えない | ベトナム給与 | 引き続き発生する | 20.42%申告 | 可能性あり | する |

| 日本給与 | 20.42%源泉徴収 | できない | |||

183日超える | ベトナム給与 | 20.42%申告 | できない | する | |

| 日本給与 | 20.42%源泉徴収 | できない |

それぞれ解説していきますね。

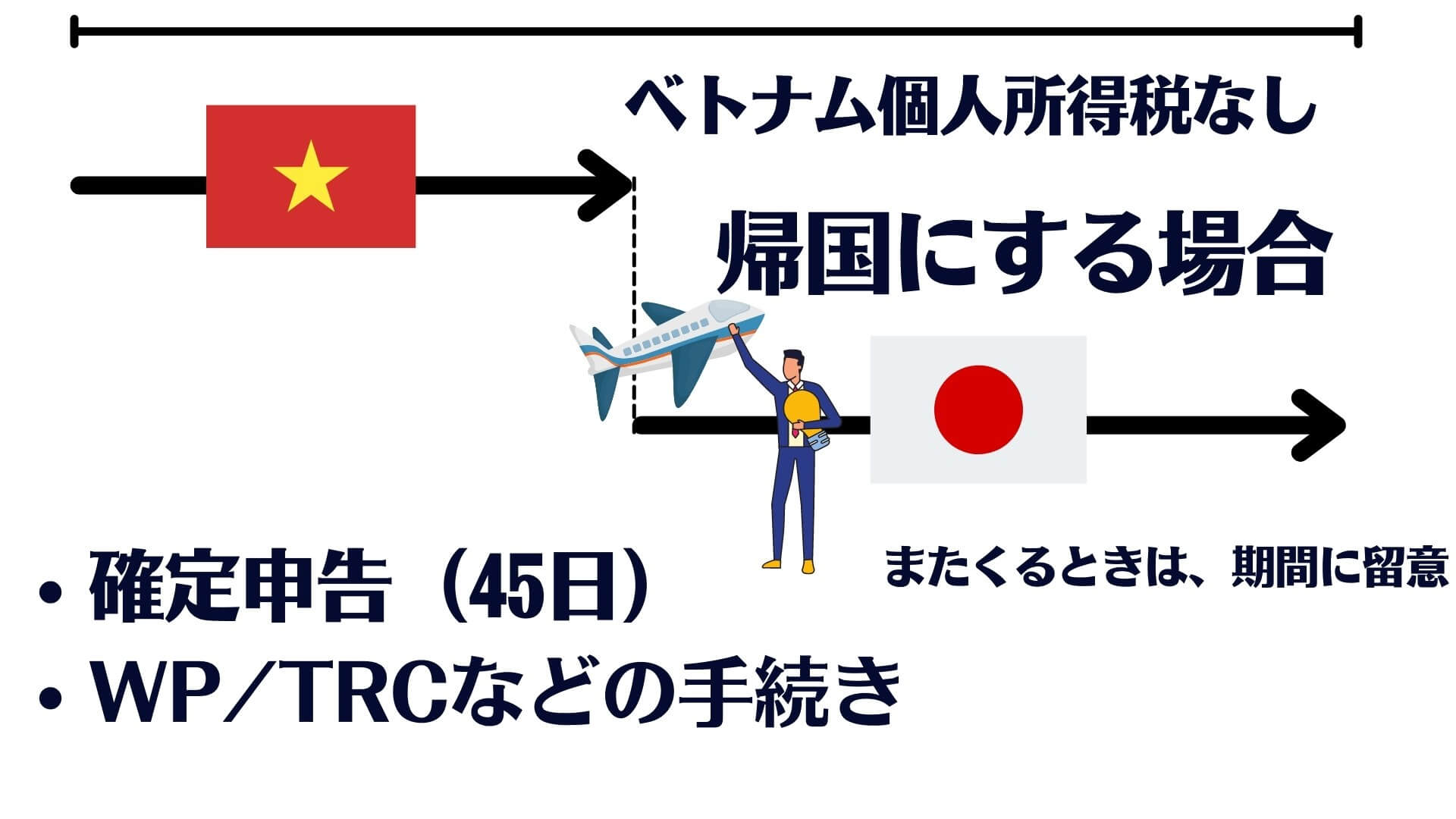

本帰国にしてしまう

こちらは、一時帰国ではなく、本帰国にしてしまうという選択肢です。

その場合、原則として(その人がそれまで税務上も居住者である場合)、ベトナムで確定申告をする必要があります。これは出国してから45日以内という短い期間なので留意する必要あります。

この場合、出国後にベトナムで、個人所得税が発生しません。確定申告以外にもワークパーミットやレジデンスカードの返却など、それ以外の労務的なことやアパートの契約などのタスクもあるのでそのあたりも留意です。

またベトナムに戻ってきますと言った場合には、いつ戻るか?という時期は留意しなければいけません。なぜならば、戻る期間が早すぎると、暦年で183日を超えたりするなど、帰国中も含めて、「居住者」となる可能性があり、税務リスクが高まるからです。

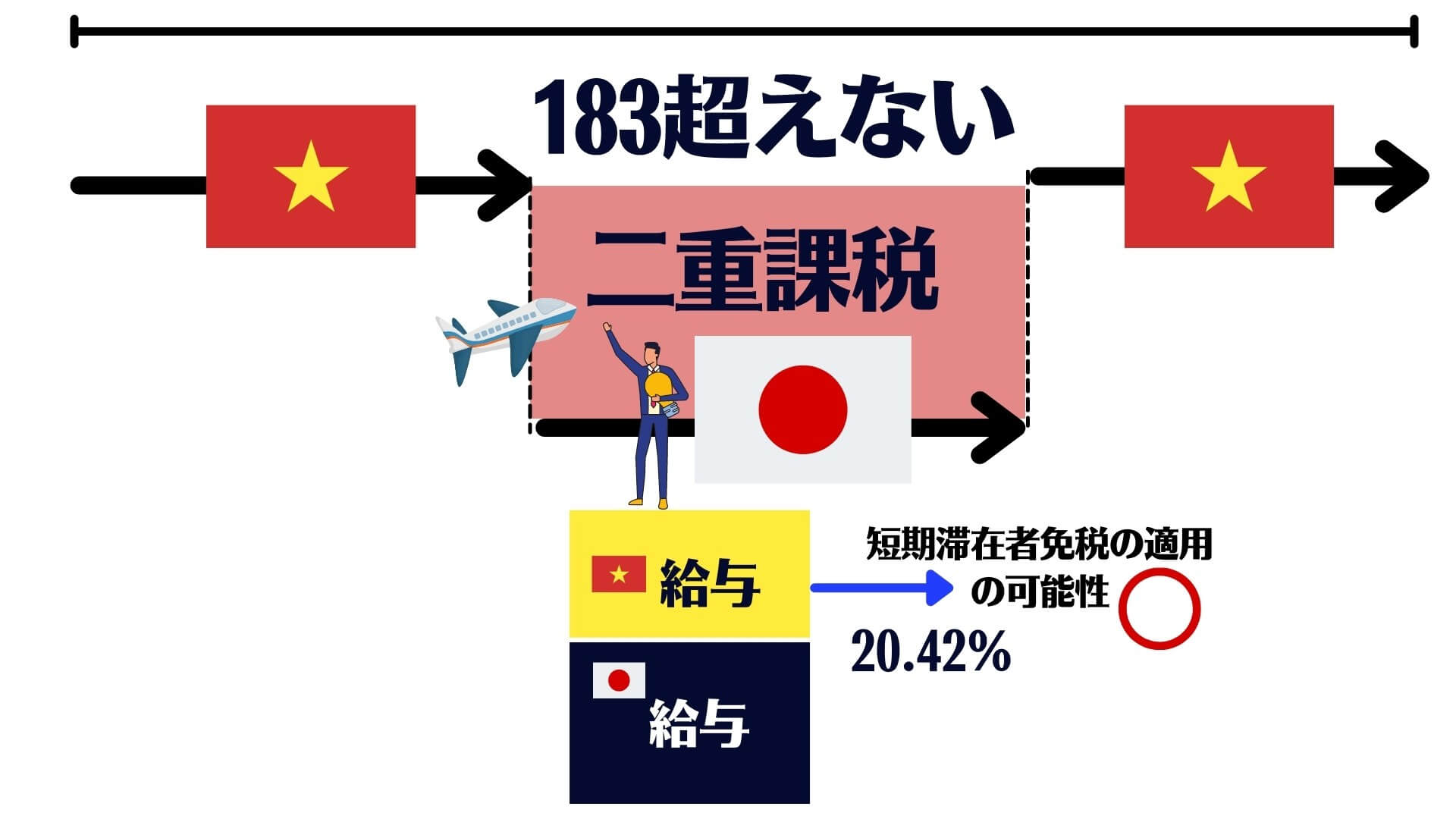

183日を超えない(短期型)

この場合は、

- 日本給与(留守宅手当と呼ばれる)→会社が、20.42%源泉徴収して納税

- ベトナム給与→原則20.42%で申告し納税、例外として短期滞在者免税の可能性

【短期滞在者免税の要件】については、詳しく説明しませんが、一時帰国の期間が短くて、その給与がベトナム 支払いなら、「免税」でもいいでしょう。という事です。

日本給与が要件を満たさないのは、支払いと負担が日本だからです。以下の図で理解が深まると思います。

また、二重課税も生じます。ベトナムでも日本でも納税している事になります。

【ベトナム税務】二重課税になった場合の外国税額控除の計算の方法を解説

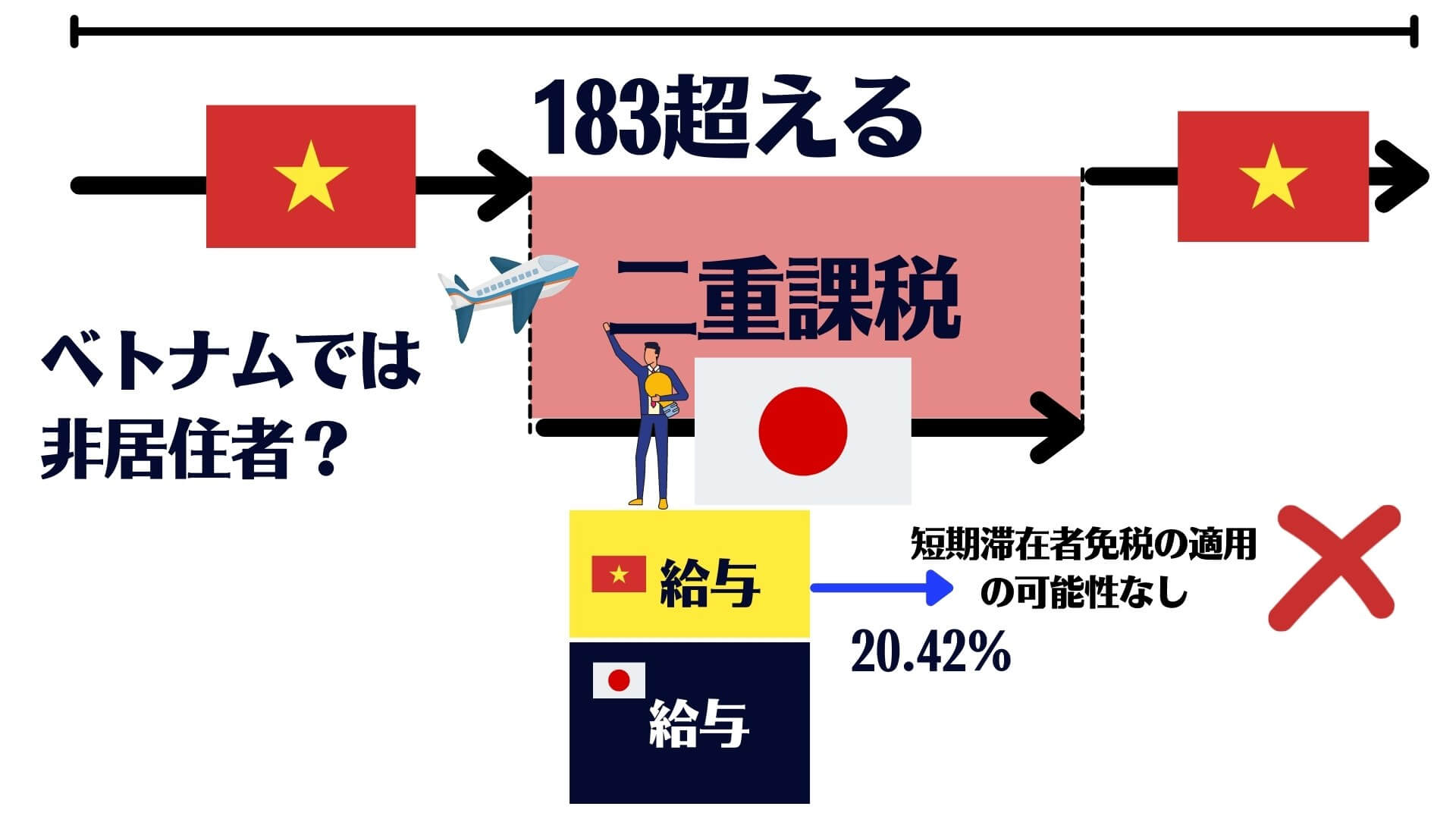

183日を超える(長期型)

一時帰国の期間が、約6ヶ月を超える場合です。(1年を超えることは想定してません)

この場合は、

- 日本給与(留守宅手当と呼ばれる)→会社が、20.42%源泉徴収して納税

- ベトナム給与→原則20.42%で申告し納税、短期滞在者免税の可能性なし

です。183日を超えない場合との違いは【短期滞在者免税の要件】を満たせない言う点です。

この場合も、二重課税も生じます。

本日のまとめ

本日は、一時帰国時の個人所得税の論点について解説しました。

強調させて頂きたいのは、なにも、今回生じた特熱な論点ではなくて、コロナによって「一時帰国」の期間が長くなったことにより、顕在化しやすいリスクとなっただけです。

過去に一時帰国で日本に1週間帰国したからと言って、日本で納税する人なんていないと思います。それは、あくまで休暇として帰国しているストーリーだからです。

また、もし、日本で納税した場合は、「二重課税」となり税額控除という論点も生まれますのでご留意ください。

最終判断については、センシティブになりますし、リスクをどのように評価するか?とも関連しますので、必ず専門家に聞きましょう!