こんにちは、マナラボの運営者の菅野です。マナラボで学べるマニュアルや経営(マネジメント)管理ツールを作成しています。

さて本日は、『個人所得税が過払いになってしまうケース』についてお伝えしたいと思います。

ベトナムのように海外で働いている場合に生じてしまうケースです。本日のお話しを聞いて頂ければサプライズを予め防止することが可能で対策が可能となります。

どんな場合にベトナム個人所得税が過払いになってしまうのか?

早速結論です。

- ベトナムで所得の発生がない場合

- 日本の給与もそこまで高くないケース

- アパート代はベトナム負担でそこそこある

この場合に過払いになる場合があります。

一番のポイントは、「ベトナムでの所得がないこと」です。場合によっては、ベトナムに赴任しても、ベトナムのドンをもらわないケースがあります。詳しくは以下を参照してください。

>>【図解あり】海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク及び実務上の留意点を解説!

次に図解と事例を踏まえて解説していきたいと思います。

【図解】で解説。PITが過払いになる仕組み

個人所得税はpersonal income taxというのでベトナムでは、PITと表現されることがほとんどです。

ケーススタディ

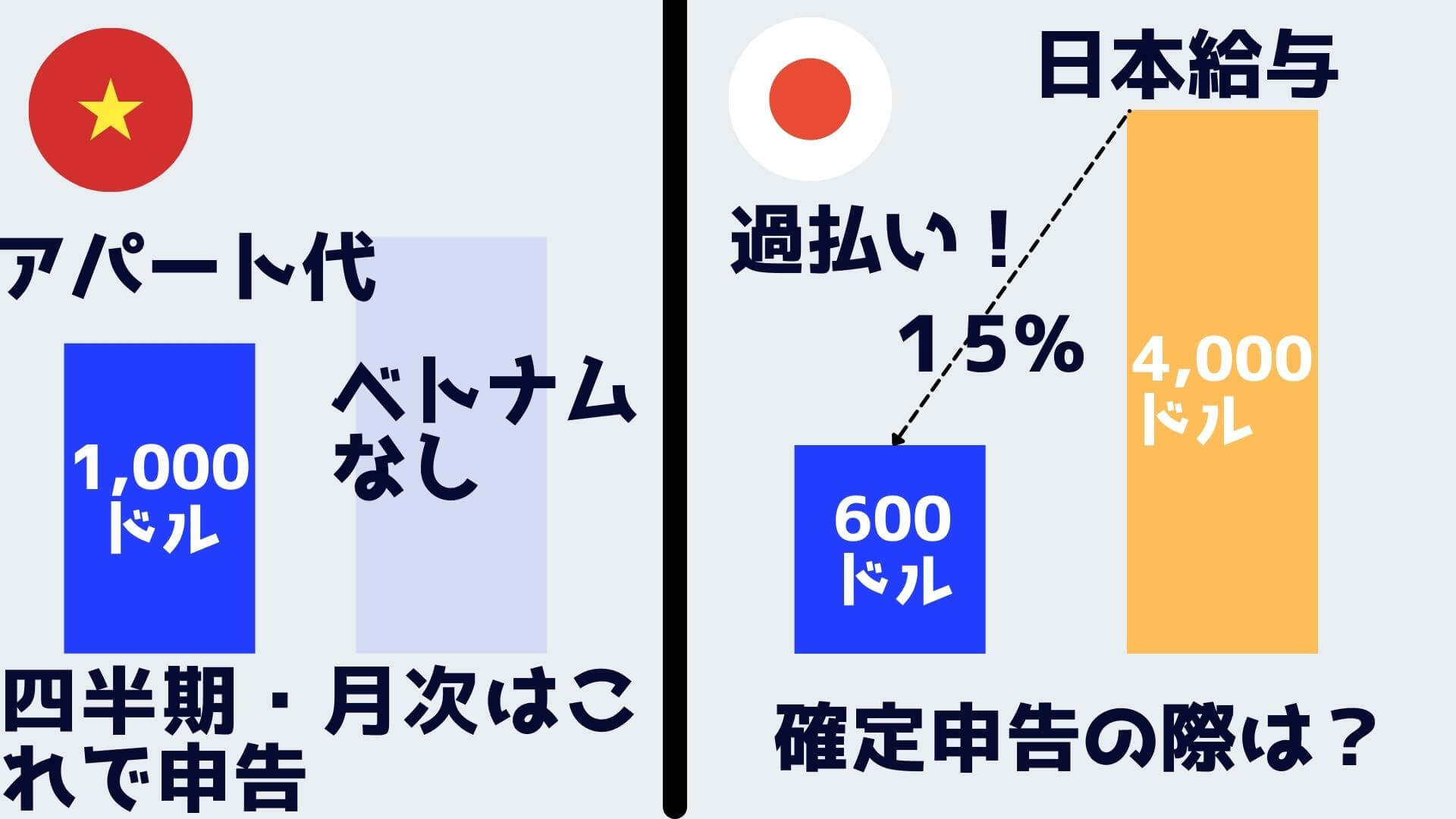

- アパート代:1,000ドル

- 日本からの給与:4000ドル

- 4,000ドルの15%→600ドル

- ベトナム給与:なし

この事例で見ていきます。ベトナムでは、アパート代について論点があります。詳しくは下記をご覧ください。

要するに、給与✖︎15%と実際の給与のどちらか「低い方」が申告するべき所得になります。「低い方」となっているので実際の賃料よりも低くなる可能性があります。

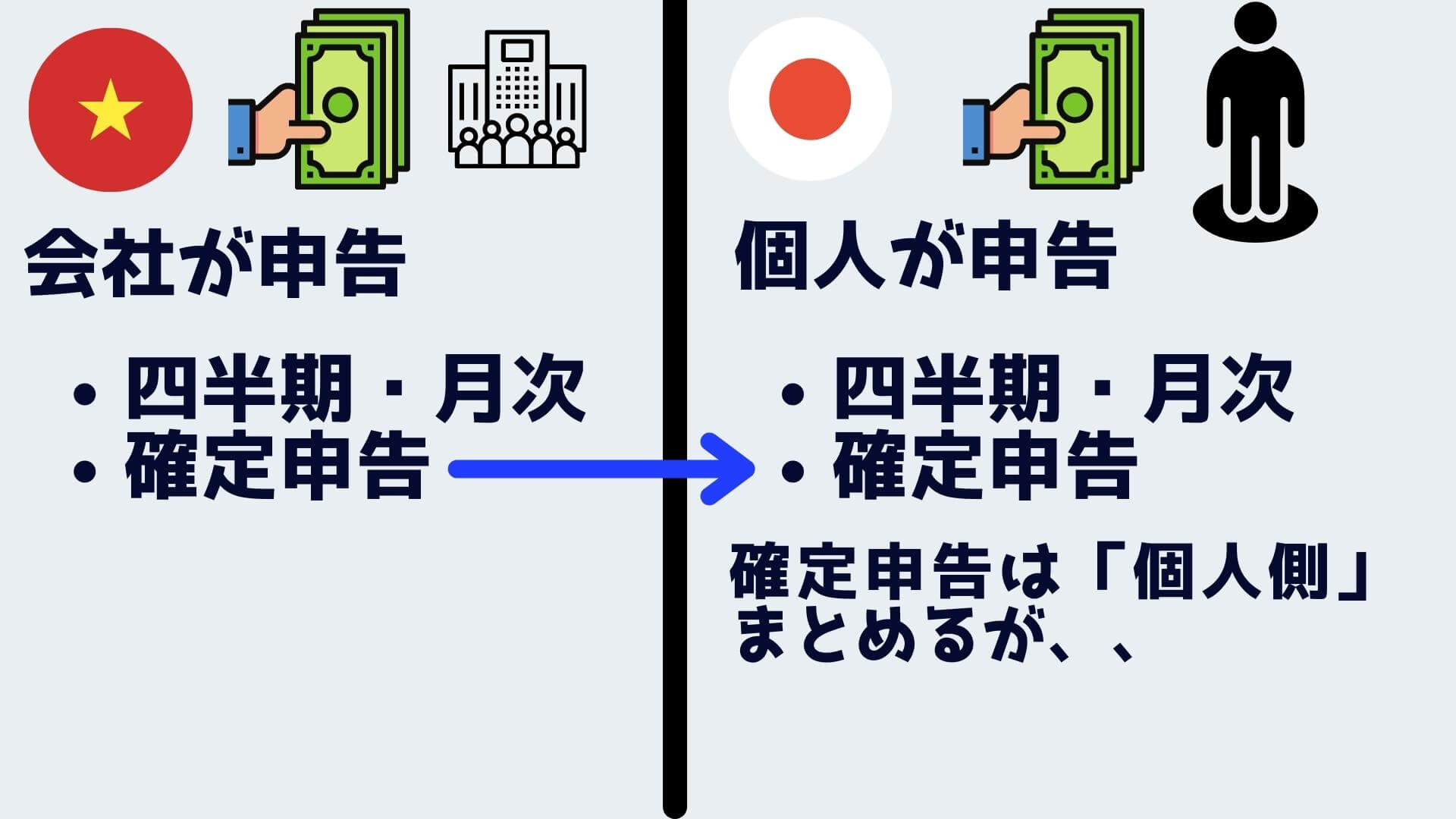

ところが、個人所得税の申告方法は以下のようになっていることにより、四半期・月次では「比較」対象がありません。

- 会社が申告(ベトナム給与)→四半期・月次、確定申告

- 個人が申告→四半期・月次、確定申告

つまり、実際のアパート代が所得として申告する必要が構造上生じてしまいます。上記の例でいえば、1,000ドルが申告すべき課税対象です。もし、4,000ドルをベトナムでもらっていれば600ドルの課税対象でした。このような仕組みで過払いが生じます。

確定申告の際にこの15%ルールを適用できるのですが、期中では1,000ドルを前提に計算しているため過払いが生じてしまいますよね。

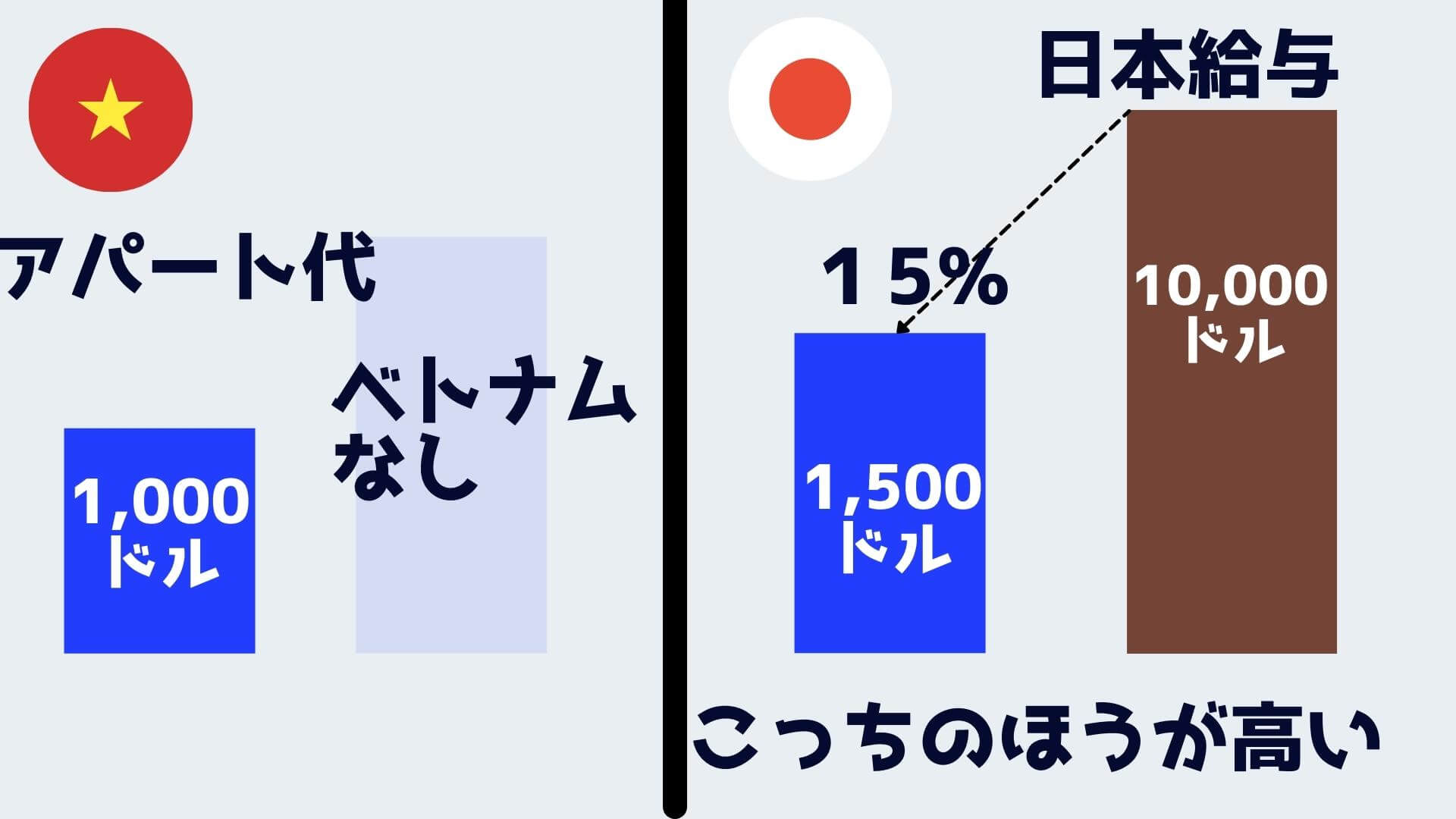

ただし、日本で10,000ドルだと15%は1,500ドルになるので、「日本の給与がそこまで高くない」という条件をいれました。

本日のまとめ

本日は、ベトナム所得税で、なぜ、個人所得税の過払いが生じてしまうのか?というテーマでお伝えしました。

- ベトナムで賃料を負担

- ベトナム給与なし

- 日本の給与がそこまで高くない

この場合は「過払い」になってしまうというお話しでした。お役に立てれば幸いです。