こんにちはマナボックスの菅野です。

今日は『最強でシンプルな資金繰り方法』というテーマでお伝えします。

会社の社長の一番の悩みの一つは「資金繰り」です。

また、どうやらお金がないというのはメンタルにも影響を及ぼすようです。これは科学的にも裏付けされているみたいです。お金がないという感覚がIQを低下させ、認知能力が下がります。その結果、「判断能力」が低下するようです。

経営は「判断」の結果の積み重ねですから、この影響は無視できません。

今日のお話しは以下の書籍が元ネタです。弊社マナボックスでも創業依頼、同じ方法で管理してきました。実際私のメンタルにもかなり影響してきたので資金繰りがいかに大事なのか?というのは理解しています。

管理会計の指標【無収入寿命】で資金繰りしろ!

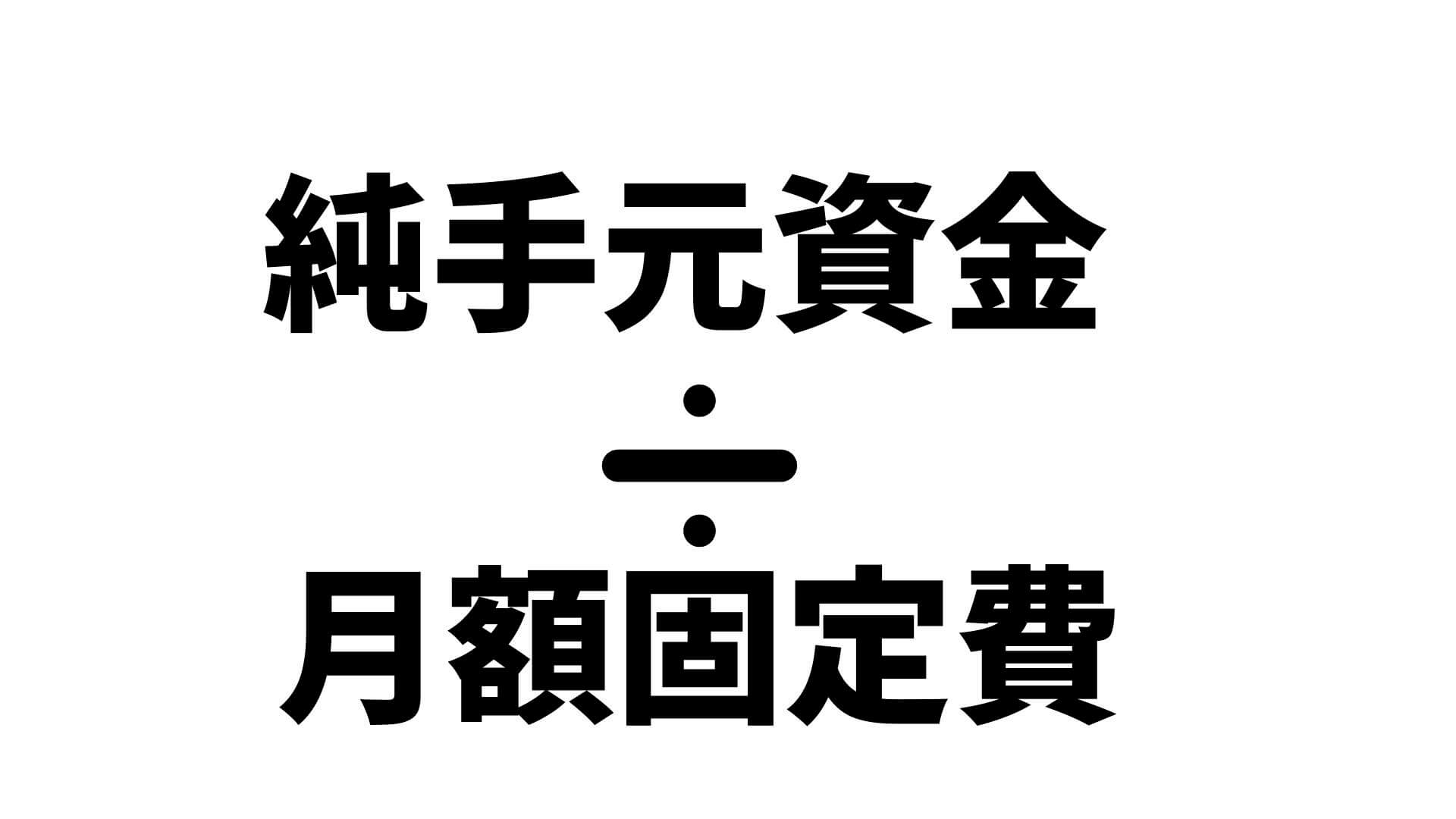

これは売上がなくてもどれくらい会社が生き残れるか?という指標です。キャッシュは人間の体で言うと、「血液」です。計算式は以下の通りです。

無収入寿命=「純手元資金÷月額固定費」

簡単ですよね。これで例えば12とでれば「12ヶ月間は売上がゼロでも生き残れる」「なにか考えて対策を打つことができる」となります。

一方で、2となってしまうとかなりやばいですよ。2ヶ月に会社の死、つまり倒産となってしまいます。

コロナ禍で多くの会社で売り上げが激減した2020年、星野リゾートが全社で危機意識を共有しようと、「倒産確率」を社内で公表し、話題になった。

だが、北の達人コーポレーションでは、ほぼ創業時から毎月、類する数字を算出し、役員と管理職に公表している。それが「無収入寿命」だ。

収入減どころか、売り上げゼロが続いた場合、会社がどれくらいの期間、現状維持できるかを示す数字で、木下社長はこれを会計管理指標の1つとしている。

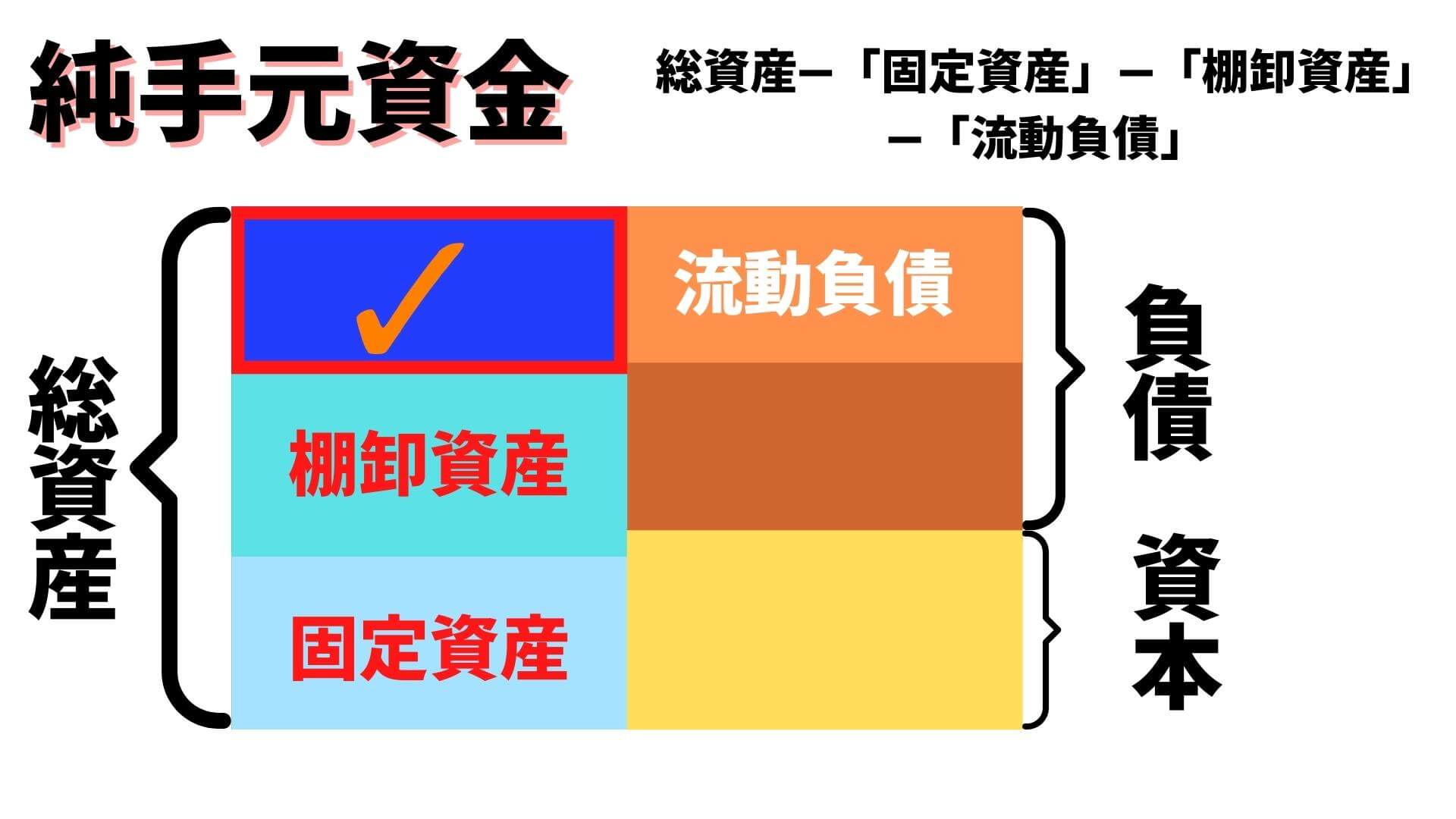

ここでいう現状維持とは、今いる全従業員の雇用維持、家賃の支払いができる状態をいう。どう算出するかというと、「純手元資金÷月額固定費」ではじき出す。

純手元資金とは、総資産から土地や建物といった固定資産、棚卸資産、流動負債を引いたもの。長期負債を加算することもある。 要は、いざとなれば直ちに現金化できる資産と、すぐに返済しなくていい負債の合計を指す。

無収入寿命はリアルな数字だ。無収入寿命が延びれば気持ちが落ち着くし、寿命が短くなれば緊張感が湧く。

では何カ月分確保できれば適切と言えるのか。仮に売り上げがゼロになったとして、以前の状態に立て直すまでにかかる期間分だけ必要だと木下社長は考える。

自分の会社ではどれだけの期間があれば立て直せるかを踏まえて無収入寿命を定め、純手元資金をコツコツためていくことだ。目標額に到達するまでは大きな投資は控え、何よりこれを優先する。

無収入寿命の目標達成に時間がかかり過ぎる場合は、不足分を金融機関から長期借入金で借りることを木下社長は勧めている。借りたお金はそのまま純手元資金としてプール。毎月の利益額と返済額を同額にして、時間をかけて借入金と自己資本を差し替えていくのが理想だという

引用元:売上最小化・利益最大化

純手元資金とは?会計思考がここでも使える

では、計算式の分子の「純手元資金」はどうやって計算するのでしょうか?

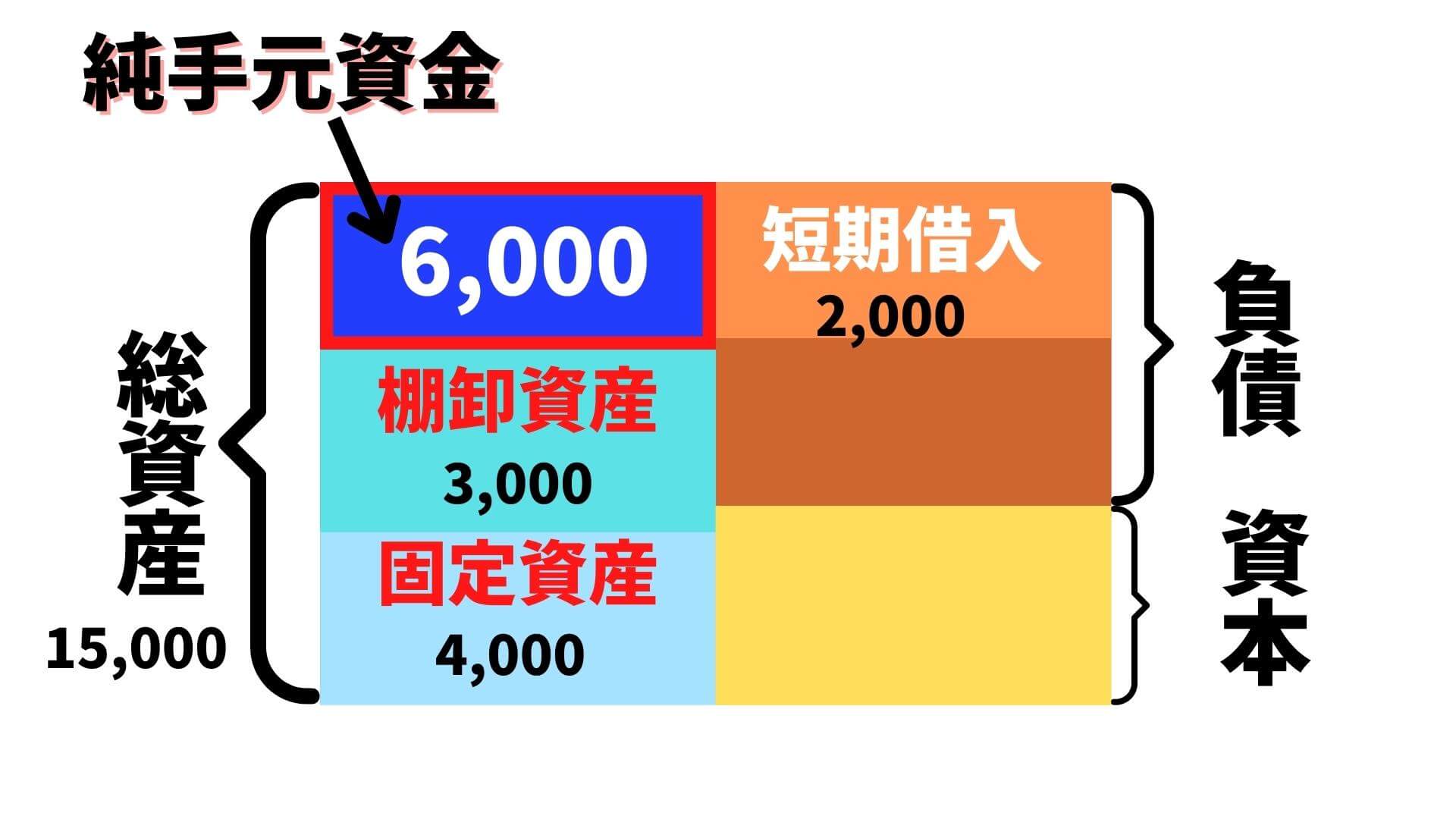

総資産ー固定資産ー棚卸資産ー流動負債=純手元資金

会計思考を利用して確認していきましょう。会計思考と言えば、決算書の5つの箱をイメージすることです。

純手元資金は現金・現預金の売掛金合計といってもいいでしょう。ただし大きな買掛金や短期借入金がある場合は要注意です。なぜならば、引き算をしなければいけないからです。

具体例を見てみよう!

具体例で確認しましょう。

- 総資産:15,000

- 固定資産:4,000

- 棚卸資産:3,000

- 短期借入金:2,000

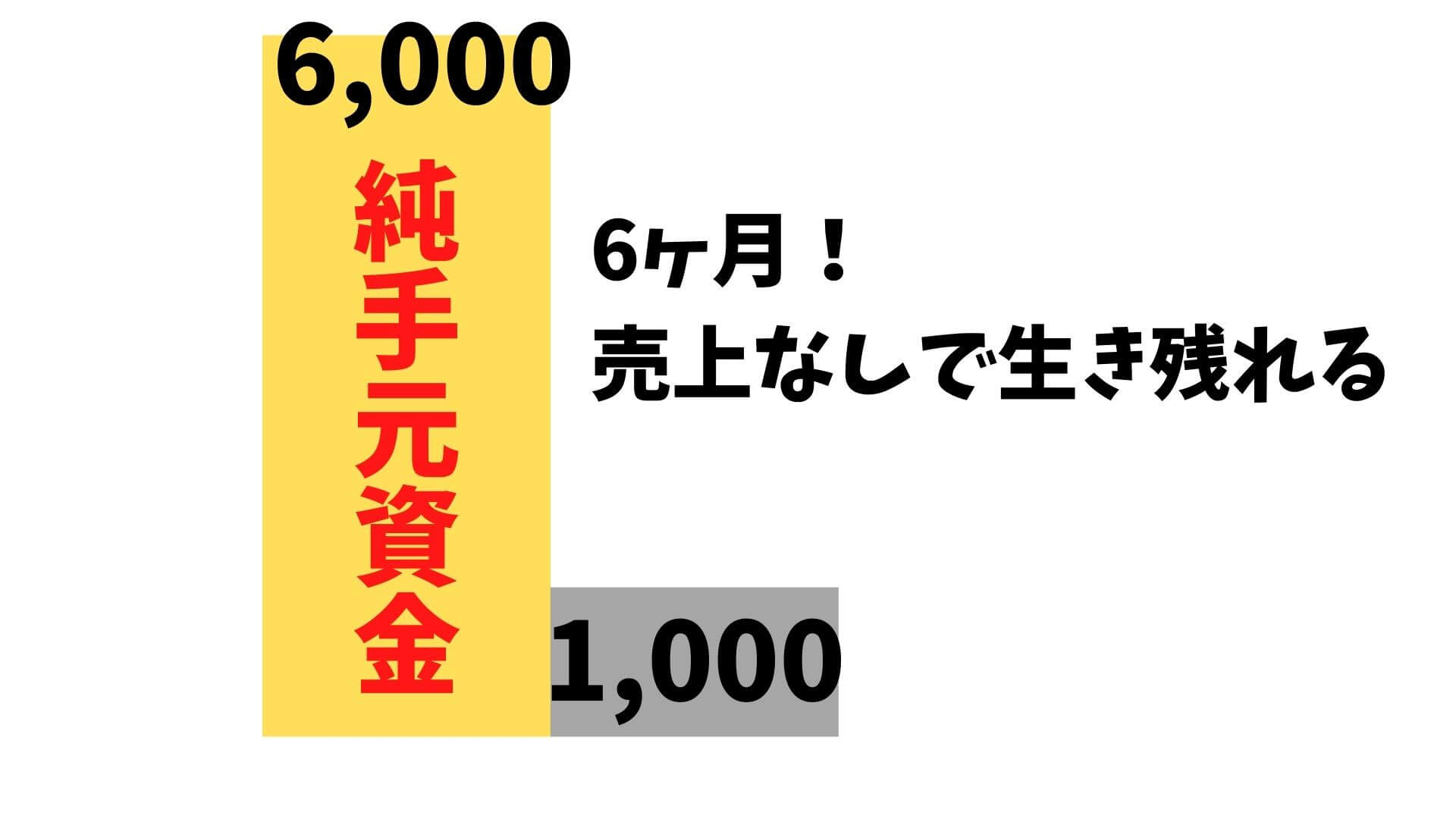

- 固定支出:1,000

この場合どうなるでしょうか?

純手元資金は、6,000となりますね。

15,000-4,000-3,000-2,000=6,000です。毎月の固定支出が1,000なので6,000➗1,000=6ヶ月です。

「無収入寿命」は6ヶ月となります。

今日のまとめ

本日は最強かつシンプルな資金繰り「無収入寿命」についてお伝えしました。

売上がない場合、どれくらい生き残れるか?という指標でした。

資金繰り表を作成するのは面倒だけど資金繰りが気になる。という人にもオススメです。絶対やったほうがいいです!