こんにちはマナボックスの菅野です。

今日のテーマは『BOMとベトナムの会計・税務、関税の関係』というテーマでお伝えします。

ベトナムでEPEの企業の方で、原価計算を気にされている人、ベトナム関税調査を気にしている人にとっては必須のテーマです。

概念から細かな会計処理を解説していますのでお役にたてると思います。

この記事のもくじ

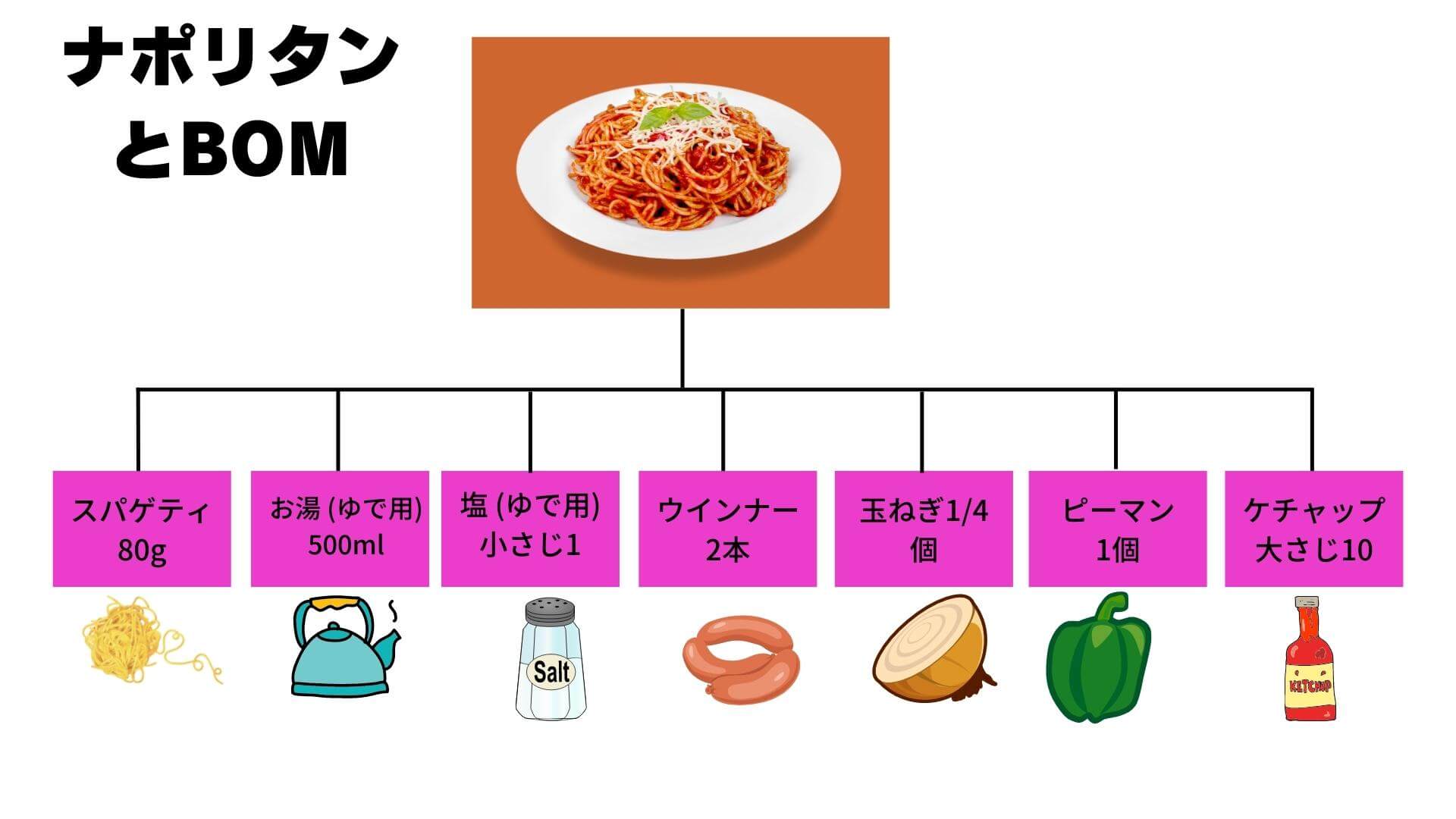

BOMとは?身近な事例を使って理解しよう

BOMとは何でしょう?これは「Bill Of Material」の略語です。日本語では「部品表」です。製品の構成要素のことです。

わかりやすく理解を深めるため、わたしたちがいつも接している日常のもので考えてみましょう。例えば、「ナポリタン」。

「ナポリタン」

- スパゲティ80g

- お湯 (ゆで用)500ml

- 塩 (ゆで用)小さじ1

- ウインナー2本

- 玉ねぎ1/4個

- ピーマン1個

- ケチャップ大さじ10

このように最終製品(ナポリタン)は「部品」(材料)が集まって完成されるわけです。これだけではありません。私たちの周りにあるすべてがBOMで構成されているといっても過言ではありません。例えば、ペンなどもこれに置き換えることが可能ですよね。ひねって分解すると、「部品」に分解されますよね。BOMをこのようにイメージするとわかりやすいです。

自動車関係の製造会社が作成する部品もこのような構成が必要なのです。

BOMと会計との関係

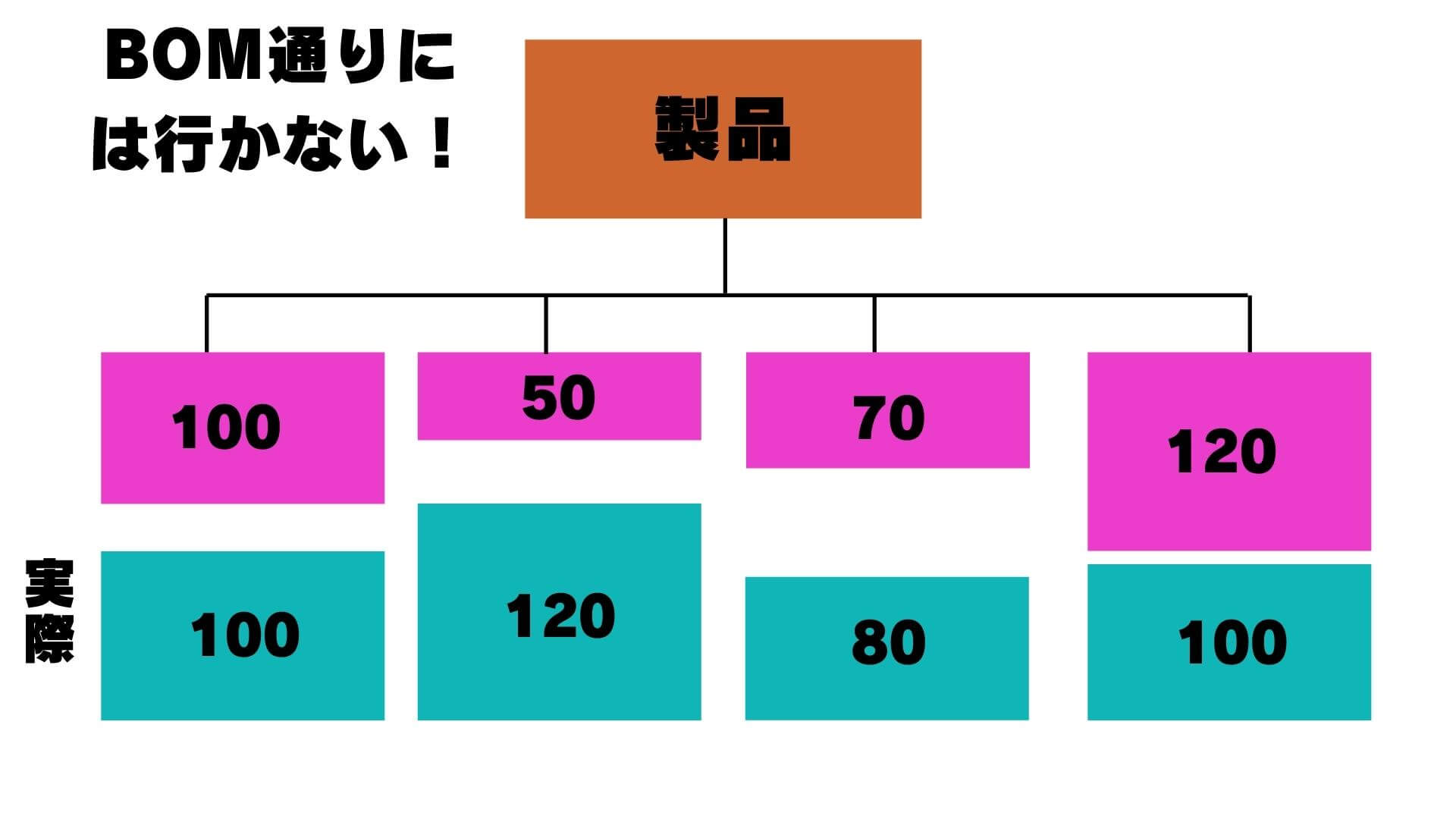

BOMを超えた分と超えなかった分。

在庫の評価とも関連してくる。

BOMを利用して、合理的な消費量を決定します。ただし、実際の消費量がこの通りにいくことは99%ないでしょう。ラーメンのBOMの「ネギ」が設定通りに消費されることはなく誤差が生じるでしょう。

つまり、現実には以下が生じます。

- BOMを超える(OVER BOM)

- BOMを超えない(UNDER BOM)

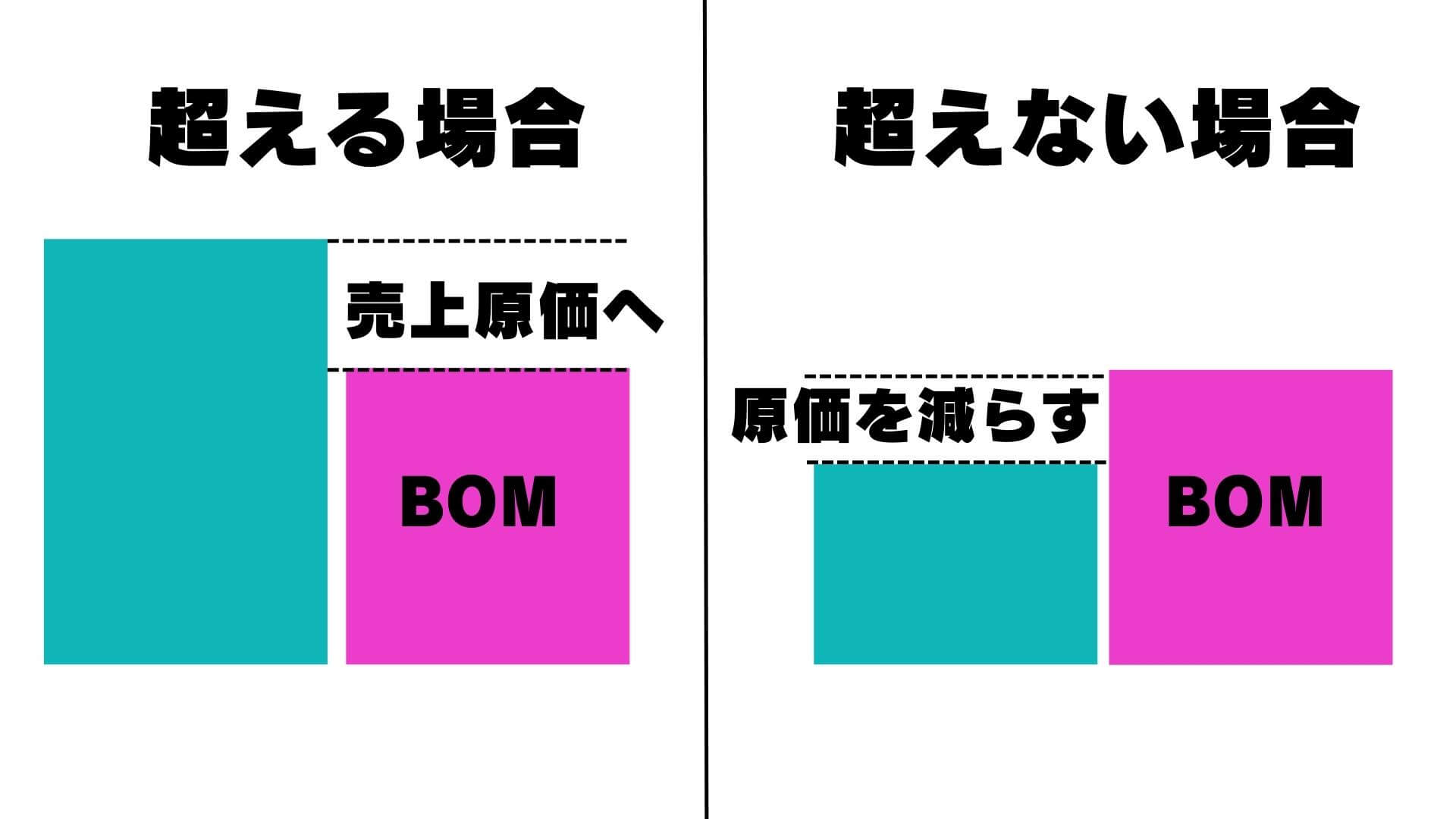

これをどのように会計処理するか?いう点がポイントです。結論としては以下のような処理が考えられます。(後述の200/2014/TT-BTCや会社のポリシーによっても来一般的にはこの様に処理するケースが多いと思います)

- 超えた場合は、「売上原価」として処理→費用が増える。

- 超えなかった場合「売上原価のマイナス」→費用が減って在庫が増える。

このように理解するといいでしょう。

また、在庫の評価とも関連させましょう。貸借対照表に記載してある在庫の金額の評価です。わかりやすくいうと「その金額以上で売れる価値あるの?」という評価をします。例えば、ナポリタンを作ってその原価(BOMの合計)が1,000円だったとします。けれども、そのナポリタンは翌日も販売できるか?というとそうはいきませんよね。原価1,000だったとしてもその価値がないので「切り下げ」しなければいけないのです。

BOMによって製品ごとの原価が集計され、まだ売れてなければ貸借対照表の在庫のところに計上されます。その後は、「在庫の評価」という論点が生じるんだと理解していただければいいと思います。

これは金持ち父さんと貧乏父さんの考え方と関連させるとわかりやすいと思います。資産はお金を生み出すパワーがあることが前提です。

>>【駐在の社長様必見!】貸借対照表を見るポイントについて教えます!

200/2014/TT-BTCという視点では?

ベトナムの会計ルールという視点で見ると以下のように説明できます。

この点OVERBOMについては200/2014/TT-BTCについて明確な定め(すべて売上原価)がありますが、UNDERBOMについて明確な定めがありません。

例えば、BOMが100で実際の消費量が80であった場合20のUNDER BOMとなりますがこれを売上原価のマイナス(すべてPL)にするのか? PLとBSに配分するのか? は論理的になれば考え方がわかれるでしょう。

第84条 勘定科目 621- 直接材料費

1. 会計原則本勘定は、工業、建設業、農業、林業、漁業、交通運輸業、郵便通信業、旅行業、その他のサービス業などの部門において、商品の生産、サービスの提供に直接使用される原材料、資材の原価を計上するために使用される。b) 生産および取引サイクルにおいて、製品の製造、サービスの提供に直接使用される原材料、資材(原材料、主原料、副原料の両方を含む)の原価のみを勘定科目621に計上する。原材料、資材の原価は、実際に使用される納入価格で計算しなければならない。c) 会計期間中、会計担当者は、様々なユーザーとして分類されたDr.621「直接材料費」において、原材料、直接材料の原価の計上、回収を行い、これらの原材料、材料の直接使用による結果(製品を製造するプロセス、サービスを提供するプロセスに使用される原材料、材料が、ユーザーごとに具体的に決定できる場合)、または、製品を製造するプロセス、サービスを提供するプロセスの原価をまとめたものとして、原材料、直接材料の原価の計上、回収を行う。(製品を製造する工程、サービスを提供する工程に使用される原材料、資材が、ユーザーごとに特定できない場合)。

d)決算期末に、原材料、資材の原価を、(原材料、資材が個別具体的にグルーピングできる場合は)振替、または、(個別具体的にグルーピングできない場合は)勘定科目154に配賦・振替を行い、決算期中の製品、サービスの実際原価の算定に役立てる。原材料、資材の価値を製品の原価に配分する場合、事業者は、使用率、…のような合理的なグルーピングの特性を使用しなければならない。

dd) 原材料を購入する際、インプット VAT が控除され ている場合、原材料の価額には VAT が含まれてい ません。インプット VAT が控除されない場合、原材料の価 格には VAT が含まれます。

e) 通常の水準を超える原材料費、直接材料費は、製品およびサ ービスの原価には含めず、直ちに勘定科目632「売上原価」 に振り替えなければならない。

勘定科目 621 には期末残高がない。

3. いくつかの主要な取引の会計処理方法

d) 直接材料費が通常の水準を超えた場合、または損失が直ちに売上原価に含まれる場合には、次のように計上する: Dr.632-商品売上原価 Cr621-直接材料費

引用元:200/2014/TT-BTC

BOMと管理会計との関係

BOMを利用することによって効果的な原価管理が可能となる

BOMを利用することによって、どの部品や原材料がどの製品に使用されているのか把握することが可能ですよね。そのため原価管理・原価計算に利用できます。無駄遣いがどうかわかりますよね。

上記で申し上げた「ナポリタン」の例でいうと、玉ねぎで無駄がでたのか?ピーマンで無駄がでたのか?が計算できます。

そのため原価管理に有用です。

BOMと税務との関係

BOMを超えた分について原価として処理した金額は損金に落ちるか?という論点が生じる可能性がある。

BOMを超えた分については、売上原価(PLのコスト)に計上されます。つまり、コストが増えて利益が減るわけですから、税務の視点からすると「面白くない」と思われるのです。法人税が減るからですね。

通達やロジックで考えると、実際に発生した費用であり業務上必要な消費であれば、当然損金として処理されるはずです。ただし、実務上はこの点を指摘される事例があるようです。「紛失・盗難」で多額の差額が生じたのだろうと推測しているのかもしれません。

BOMと税関の事後調査との関係

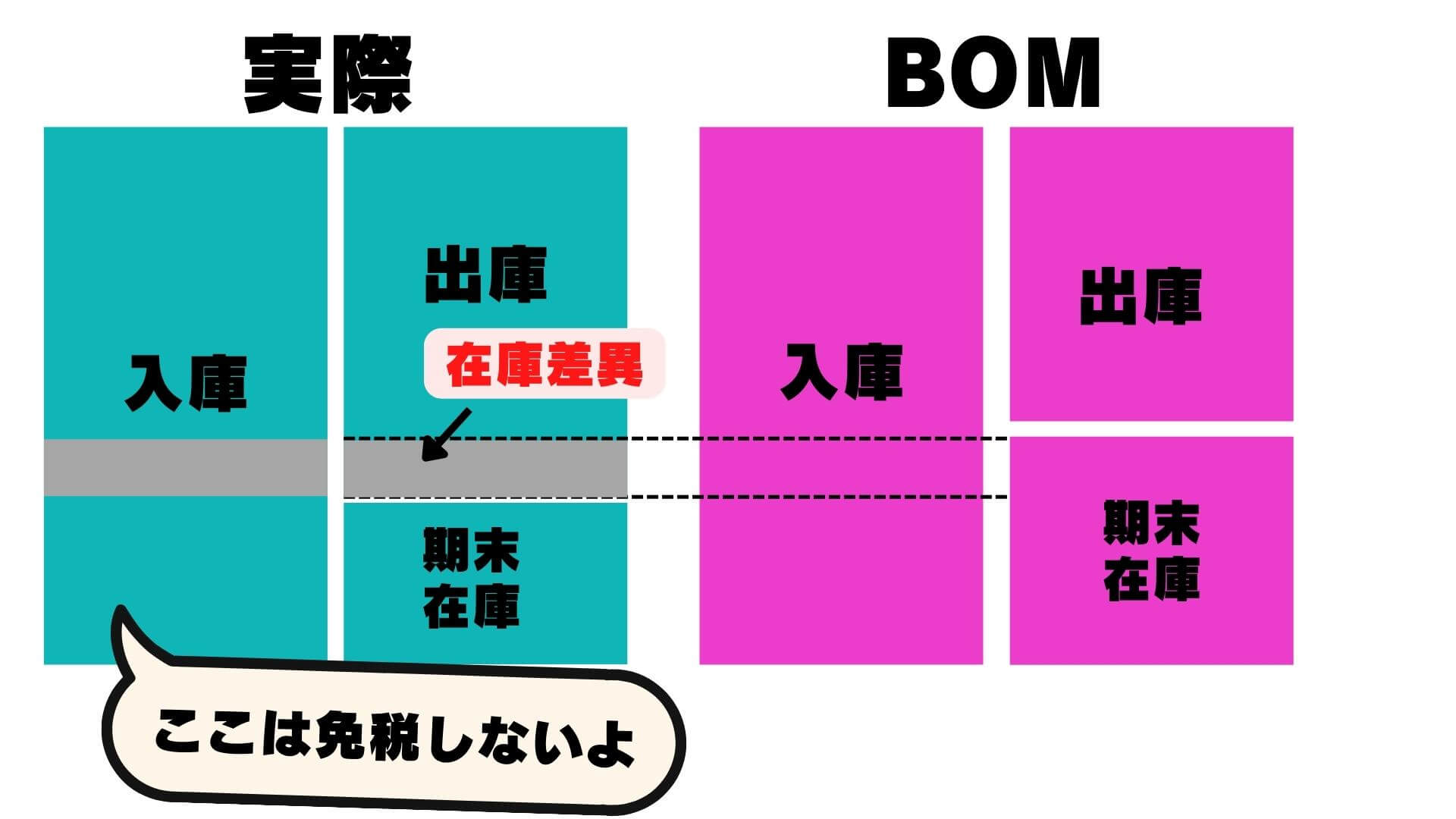

BOMを超えた分については、EPEの免税(「輸出入関税、VATの免除」)という特例を受けることができないと指摘され、遡って課税される可能性がある。

この分については、EPEの要件を満たさず「ベトナム国内に流しているかもしれない」という考えから免税を認めないということで指摘される可能性があります。

勘のいい人ならお気づきだと思いますが、「差が出ない」ということは理論的にはありませんから必ず生じる論点となります。

そのため、

- BOMとの差を合理的に説明できる

- 廃棄などもきちんと写真に取っておく(国内に横流ししていませんと主張)

することが必要となってくるでしょう。

本日のまとめ

本日はBOMの解説とそこから生じる会計、税務、税関の事後調査までの関連を解説させていただきました。

特にEPEの企業は、影響が大きいので事前に理解しておくと後々役に立ちます。

お役に立てれば幸いです。