こんにちはマナボックス の菅野です。

今日は、『ベトナムから日本に出張した際の日本のホテル代や交通費が損金参入されるか?というテーマでお伝えします。

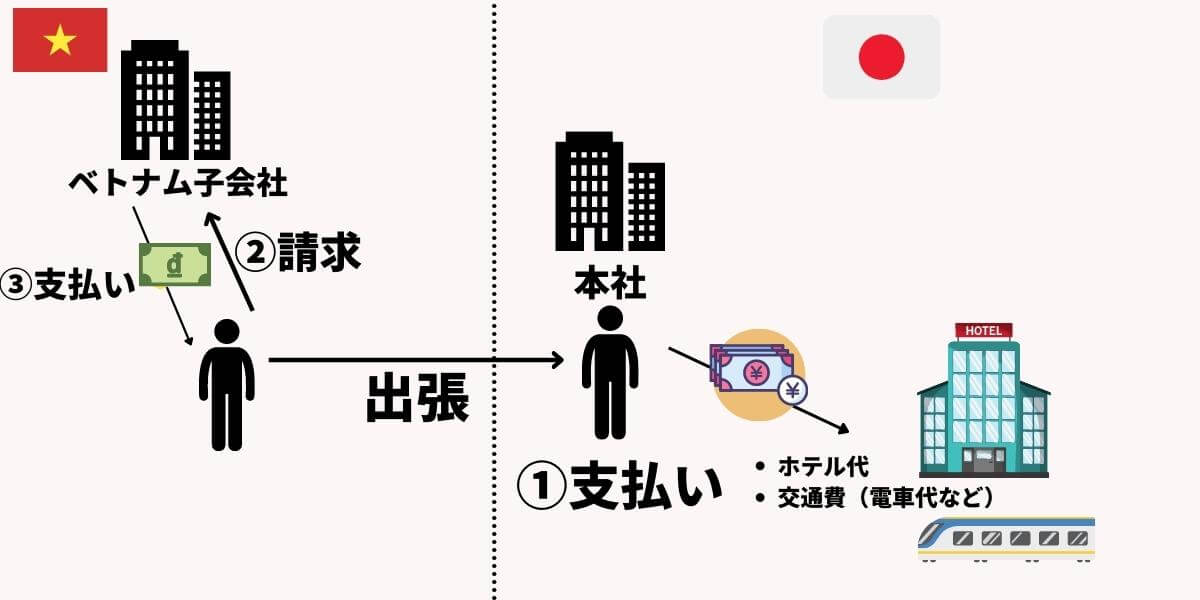

あなたがベトナムの子会社に赴任しており、四半期ごとに帰国して日本本社などで働く場合には、電車代やタクシー代などの交通費やもしかしたらホテル宿泊代もかかるかと思います。この場合にベトナム側の経費にした場合に損金算入できるか?という点です。

レッドインボイスが取得できないことから損金算入されるか?という疑念がわきますよね。

>>“損金不算入”ってなんだ?わかりやすく解説 ベトナムにおける典型例とは?

>>【保存版!】ベトナム駐在者がベトナムのレッドインボイス(ホアドン)の内容と見方を覚える方法

結論:条件を満たせば日本の交通費やホテル費用も損金となる。

こちらが結論です。ただこの条件という点がポイントでしょう。検討しなければいけません。損金不算入の要件の原則は以下の通り。以下の2つに整理すると記憶しやすいと思います。

- 形式:ホアドン等のエビデンスがある。一定金額以上の場合銀行取引

- 実質:事業活動に関連している(事業関連性)

この原則をきちんと頭にいれておくと判断できます。具体的に何が必要かというと…。

- 従業員の出張に関する「会社規約」および「出張旅費に関する規定→事業関連性

- 従業員の出張、目的が記載された決定書→事業関連性

- 海外からの請求書の原本→形式

- 会社が認めた日本の請求書等のベトナム語への翻訳→形式

- 2000万ドン(約10万円)以上の場合、銀行送金であること→形式

こちらが必要です。根拠のひとつは以下の通りです。

2.9. 労働法の規定に反する休暇中の従業員への出張手当の支給にかかる支出

出張中の従業員の旅費、宿泊費は、適切なインボイスがあれば、課税所得の計算時に損金算入される。企業が財務規則やルールに従って従業員の出張旅費、宿泊費、手当を支払った場合、その金額は損金に算入されます。

企業が従業員を出張させる場合(国内、海外を問 わず)、2,000 万ドン以上の支払い、及び、航空券 の支払いを個人の銀行カードで行う場合、以下の 条件を全て満たすとキャッシュレス支払いと見なされ、損金算入が可能です。

- – 商品またはサービス提供者が発行した有効な請求書がある。

- – 企業が出張命令を受けている。

- – 企業の財務規定または規則により、従業員が出張費用や航空券を個人のバンキングカードで支払い、企業から払い戻しを受けることができる。

企業が従業員の出張のためにウェブサイトで航空券を購入した場合、損金算入の証明は、出張する従業員の名前が記載された電子航空券、搭乗券、キャッシュレス決済の証明となります。もし、企業が搭乗券を回収できなかった場合、電子航空券、出張命令書、キャッシュレス決済の証明書をもって、費用控除の証明とする。

引用元:No. 96/2015/TT-BTC

もう一つの条文を紹介します。

4. 税務書類の言語はベトナム語です。外国語で書かれた書類はベトナム語に翻訳する必要があります。納税者は翻訳文に署名・捺印を加え、翻訳の正確性に責任を持つものとする。外国語文書の長さがA4で20ページを超える場合、納税者は、税務判定に関連する条件のみ翻訳の許可を得るよう文書で要請しなければならない。

二重課税防止協定に基づく免税または減税の適格性に関する通知の場合、納税者は、契約名、物品名、契約期間または外国契約者の専門家がベトナムに滞在する期間(ある場合)、各当事者の責任と約束、機密保持と製品所有に関する規定(ある場合)、契約締結資格者、課税決定に関する情報(ある場合)のみを翻訳しなければなりません。また、納税者が証明した契約書のコピーを同封しなければなりません。

外国当局が発行した書類の領事認証は、本通達の第16条、第20条、第44条、および第54条に記載されている場合にのみ義務付けられています。引用元:Article 5. Tax documents No. 156/2013/TT-BTC

日本での出張にかかるの実務上の判断はどうする?

上記で述べた点できになる点はありませんでしたか?

それは「ベトナム語への翻訳」です。

オフィシャルレターの 70613/CT-TTHTによれば海外で生じた経費については「翻訳」が要求されています。したがって、ベトナムのレッドインボイスは必要ではないのですがこの手間が増えます。

場合によっては「翻訳料」もかかるでしょう。

したがって、実務上の判断は以下の選択になると思います。他にも方法はあるのですがそれは「マナラボ」でお伝えしています。

- 日本の負担してもらう。

- ベトナムから、個人の立替費用として払戻しするが「損金」としない

- 全て書類を準備して損金処理する

最初の方法は、日本本社が負担するパターンです。出張者が本社に経費申請します。これば、日本で税務リスクを抱える可能性があります。というのは日本本社のための経費でないと言われる可能性が生じるからですね。もし、日本経費するとこの方はこの期間は「日本のために働いている」ということになり個人所得税の論点も発生するでしょう。

続いては「あきらめちゃう」というパターンですね。ベトナムの会社に経費請求するが「損金」処理はあきらめる。

最後は、きちんとやって損金処理するというケースです。翻訳が手間だとは思いますが、日本でかかった交通費や宿泊費の金額が大きければ、こちらを検討するのもいいでしょう。

本日のまとめ

本日は、あなたがベトナムから日本出張にした場合の日本での経費の法人税上のお話をさせて頂きました。

損金算入の大原則に照らし合わせて考えるというの重要でした。エビデンスについては翻訳作業が必要となることから、この点は留意です。

是非、お役に立ててくださいませ。