マナラボによるベトナム法令ニュースです。

今日のテーマは『EPEへの建設活動と付加価値税の関係』です。

ベトナムでビジネスをしているとよく耳にするのが輸出加工業(EPE)です。このEPEとは、非関税地域や特別地区に設立され、独自の税政策と税関管理を持ち、輸出の促進と外国投資の誘致を目的とした企業のことです。とはいっても言葉だとよくわからないので以下のブログで図解で解説しているので理解を深めたい人はそちらをご覧くださいね。

>>【図解あり】ベトナムの輸出加工企業(EPE)とは?輸入関税やVATの免税を図解で解説!

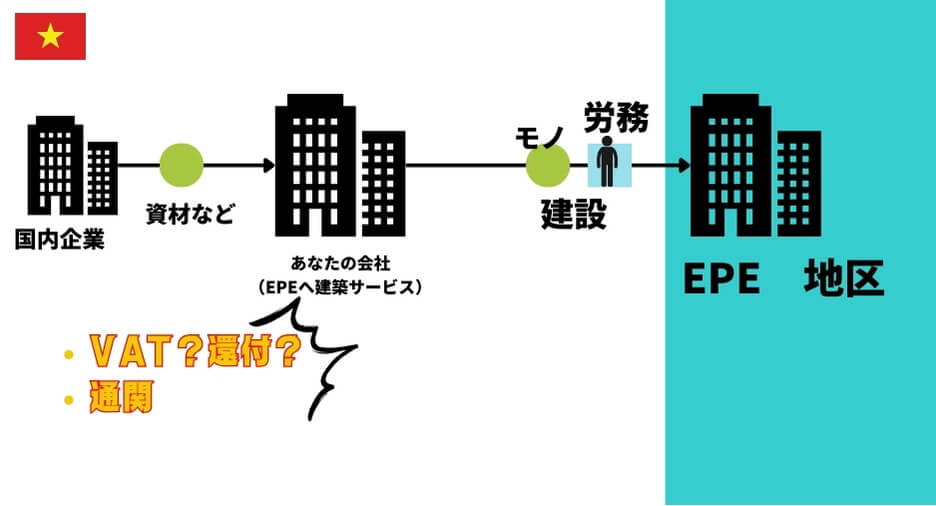

- ベトナム進出している企業でEPEに建築サービスを提供している

- その際の使ったモノの「通関」や「付加価値税務(VAT)」の取り扱いが気になる。リスクも。

EPEは、生産と輸出活動を奨励するために、EPEに提供されたりEPEから提供されたりする商品やサービスについて、基本的には0%のVAT率を享受しています。これには、輸出加工区(EPE)域内の施設の建設サービスも含まれます。

しかし、以下のようないくつかの問題点に注意する必要があります。こちらついて解説していきますね。

この記事のもくじ

輸出加工企業(EPE)に提供される建設活動には0%(VAT)の税率と通関が不必要

上記でお話しした通りEPEへの商品・サービスについてはVAT0%(もしくは還付が保証)です。あなたもEPEに対しての取引のVATインボイスを見たことがあるのであればそれについて見ているかもしれませんね。以下ではいくつかの関連するオフィシャルレターを紹介します。内容を見て見ましょう。

48093/CT-TTHT

当社が輸出加工企業(EPE)向けに電気システムの 建設・設置工事を提供する場合、法律に従い、 契約および現金以外の支払い書類の条件を満たす場合、VAT 0%税率が適用さます。通関手続きについては、通達 Circular 38/2015/TT-BTC の第 74 条および第 75 条の規定に基づき、規定に従って実施するよう会社に求められています。

74120/C T-TTHT

サムソンタイグエン工場(非輸出加工区-非関税 区域に所在する工場)の空調、換気、暖房システム…を設置するサービス活動を行う場合、 通達219/2013/TT-BTC 第 9 条第 2 項 b 号に規定される条件を満たす場合、VAT 税率は 0%となります。

14899/BTS-CST

これによれば、「会社がEPEとして工場を建設し、拡張し、機械および電気システムを追加設置する場合、会社は包括的な建設および設置契約を請負業者と締結します。これには原材料、機械、設備が含まれ、請負業者が工場を拡張し、電動機を追加して作業を実行するために使用した原材料、資材、設備に対する入力VATが控除され、税金が還付されます。これは契約、請求書、および規定による文書の条件を満たしている場合に限り、税関申告を必要としません。

13968/TCHQ-GSQL

これによれば、「国内産の物品が輸出加工企業に建設活動を行うために持ち込まれる場合、EPEと物品の売り手は、建設材料、文房具、食品、食品、ベトナム国内の消費者向け商品に対して輸出、輸入、税関手続きを行うかどうかかどうかを選択できます。

12081/BTC-TCHQ

これによれば、サムスンエレクトロニクスベトナムタイグエン社への回答として、「EPEの建設と設置活動は、契約および請求書と規制に従った文書の条件を満たしている場合に限り、入力VATが控除され、税金が還付され、税関申告の必要はありません。これに基づき、SEVTの建設と設置に使用される国産材料(請負業者が自ら生産して供給する場合も含む)について、金融省はSEVTの提案に同意し、SEVTとの契約に基づいて建設と設置に使用される国産材料について請負業者が税関申告を開示する必要はないとしています。

輸出加工企業(EPE)の建設における税政策の適用に関する問題点とは?2つの論点

EPEにサービス提供した建設会社についての2つの論点、「通関手続き」と「還付」

多くの会社は輸出加工企業(EPE)のために「ターンキー方式」で建設活動を行っています。

ターンキー方式は、プロジェクトや製品を完全に完成した状態で顧客に引き渡す方法です。この方式では、一つの業者が設計から建設、運用(試運転)の準備まで全てを行い、顧客はプロジェクトが完了するまで待つだけで、最終的な製品やサービスを「鍵を回すだけ」で使用できる状態で受け取ります。一括請負方式とも言われます。

EPEで工場を建設する過程で、会社はEPEのための建設作業に関連する地下または壁に取り付けられたシステム(例えば、換気システム、防火システム、電気システム、水道および排水システム、セキュリティ監視システムなど)を含めています。

EPEの建設に使用するために国内から会社にこれらのモノは、EPEの建設に使用するために国内から会社によって購入されます。

プロジェクトに付随するシステムを構成する材料や構造設備は、壁/天井や地下に埋め込まれ、プロジェクトに固定されるように設計されており、例えば以下のようなものが含まれるでしょう。

- 換気および空調システム

- 電気システムには、電灯、変電所、電気キャビネット、壁に固定または取り付けられた電気配線システムが含まれます。

- 給排水システムには、壁に固定された水/排水管、ポンプ、給湯器が含まれます。

- 防火システムには、建物に固定され、階段や重要な場所に配置された防火システムのスプリンクラーおよび噴霧ノズルが含まれます。

- セキュリティ監視システムには、階段エリアまたはキャンパス外に設置された壁取り付けカメラと組み合わされたケーブルが含まれます。

Circular No. 38/2015/TT-BTCの第74条の規定、2018年4月20日のCircular No. 39/2018/TT-BTCの第50条、第1項、政府の2022年5月28日のDecree No. 35/2022/ND-CPの第26条に基づき、建設会社は税関・通関手続きを行わない選択をすることができます。

現在、会社(建設会社等)はEPEのために建設および設置された設備および材料に関連する入力VATの控除および還付に関する問題を抱えており、税関手続きを選択していません。

ベトナムの会社以下についての理解を整理してほしいとベトナム当局に対して要求しています。要は以下の点についてよくわかんないからはっきりしてよ!ということですね。

- 【税関・通関手続き必要あるの?】EPEの工場を建設するための国内市場からの消費財には上記のモノ(例:空調システムなど)が含まれ、現行規制に従って税関手続きを行わないことを会社は選択できるか?。

- 【還付できるの?】契約、請求書、規制に従った文書など、関連するすべての文書を企業が提供する場合、税関申告は必要なく、材料、設備に対する入力VATの控除および還付が可能か?

輸出加工企業の建設における通関手続きやVAT0%の法的根拠の整理

ここでVAT0%の法的根拠を整理していきましょう。根拠条文の分析ですのでそこまでは興味がない人は読み飛ばしてください。

輸出加工企業(EPE)の輸出入貨物に関する税関手続きの実施または非実施に関する規制について:

2022年5月28日付けの政府による産業団地および経済特区の管理に関する35/2022/ND-CP号決定第26条第4項(以前は2018年5月22日付けの82/2018/ND-CP号決定第30条第3項)では、税関法に基づき税関手続きが不要とされるケースを次のように定めています:

b)建設資材、文房具、食品、食料品およびベトナム国内の消費財は、プロジェクトの建設、オフィス運営および輸出加工企業で働く労働者の日常活動に使用され、輸出入貨物に対する税関手続き、税関検査・監督、輸出税、輸入税の規定に従う必要はありません。

輸出加工企業と販売者は、ベトナム国内からの建設資材、文房具、食品、食料品、消費財の輸出入手続きを実施するかどうかを選択できます。

財務省の2015年3月25日付け38/2015/TT-BTC号通達第74条第1項b点および2018年4月20日付け39/2018/TT-BTC号通達第1条第50項による改正・補足では、EPEおよびEPEのパートナーが税関手続きを実施するかどうかを選択できるケースを次のように定めています

「b)建設資材、文房具、食品、消費財は、建設プロジェクト、オフィス機器の運営およびEPEで働く職員・労働者の日常活動に使用される国内で購入されたものです」。

付加価値税の控除および返金に関する規定:

付加価値税法の実施を指導する財務省による 2013 年 12 月 31 日付 Circular 219/2013/TT-BTC 号および付加価値税法の一部条文の実施を詳 細に指導する政府による 2013 年 12 月 18 日付 Decree 209/2013/ND-CP 号の第 16 条第 2 項は、輸出商品・サービスのインプット VAT の控除・還付条件を規定しています。

税関手続き、検査、税関監督、輸出税、輸 入税、輸出入貨物の税務管理に関する財務省のガイドに従った税関手続きを完了した輸出貨物の税関 申告。文書、ファイル、データベースなどの物理的な形態のソフトウェア製品を輸出する事業所が VATの控除および還付を受けるためには、通常の物品と同様に税関申告手続きを行わなければならない。以下の場合、税関申告は不要です。

- 電子手段を介してサービス、ソフトウェアを輸出する事業所には、税関申告の必要はありません。事業所は、電子手段を介して輸出されたサービス、ソフトウェアが購入者に届けられたことを確認する手続きに関する規定を完全に遵守する必要があります。これは電子商取引に関する法律によって規定されています。

- 海外または免税地帯での建設および設置活動。 電気、水道、オフィス用品、輸出加工企業の日常生活用品(食品、食料品、消費財を含む)を供給する事業所(労働保護アイテム:衣服、帽子、靴、ブーツ、手袋を含む)。

建設資材、消費財、オフィス用品、食品、食料品に関する規定: 建設資材について:

2021年2月9日付けの政府の09/2021/ND-CP号決定第3条第1項によると、建設資材の管理に関しては

「建設資材とは、建設作業に使用される製品や商品で、電気機器や技術装置を除くものです」

と規定されています。建設省は2019年12月31日に19/2019/TT-BXD号通達を発行し、建設資材製品と商品に関する国家技術規格を制定し、適合証明と適合宣言のガイドラインを提供しました。したがって、建設資材に関しては、この通達を参照することができます。

消費財に関して: ベトナム語辞書によると、「消費財は日常生活で使用される商品と理解されます」。

この点Wikipediaによると、「消費財は最終消費財として理解され、個人の使用や取引に用いられるが、他の商品の生産には用いられない」とされています。 69/2018/ND-CP号決定と共に発行された禁止輸入品リストのII点、付録Iの規定によると、輸入が禁止されている中古の消費財には次のグループが含まれます

- a) 繊維、履物、衣類。

- b) 電子製品。

- c) 冷却装置。

- d) 家庭用電気機器。

- e) 室内装飾品。

- g) セラミック、磁器、ガラス、金属、プラスチック、ゴム、その他の材料で作られた家庭用品。h) 自転車。

- i) モーターサイクル、バイク。

したがって、消費財グループを規制する特定で明確な文書はありません。 ただ、オフィス用品、食品、食料品のグループに関して:このグループの商品は他のグループよりも特徴的であり、識別が容易です。

オフィス用品、食品、食料品に関して:これらの商品グループは他のグループよりも特徴的であるため、識別が容易です。

ベトナムの実務と関税局の見解 マナラボで解説

こちらについては以下のリンク先(限定)で見解をまとめています。公式通達6529/TCHQ-GSQLの内容を分析しています。