こんにちはマナラボの菅野です。

今日は『日本とベトナムで個人所得税を二重で払っている場合の税額控除の具体的な計算方法』というテーマでお伝えします。

この記事のもくじ

日本で納税した金額はベトナムで確定申告の際に「控除」できる

もしあなたが以下のような状況(二重課税)であれば日本で納税した金額を控除できます。なので二重課税にしなくていいのに二重課税なってしまってる(例、本来日本で所得税の義務ないのに源泉してたなど)場合にはこの控除はできないと考えています。

- 日本でも納税している(例:役員などで非居住者として20.42%を納税)(以下リンク参照)

- ベトナムの「居住者」として「全世界所得」に基づいて納税している

>>海外の現地社長が日本で役員であっても役員報酬について源泉徴収されない条件とは?

なお税額控除にあたっては以下のような資料を準備する必要があります

>>ベトナムで個人所得税を申告する時に「外国税額控除」するための書類を解説

Article 48. Tax deduction method

In cases where a resident of Vietnam derives income from and has paid tax in the Contracting State to an Agreement concluded with Vietnam, if in that Agreement Vietnam commits to apply the tax deduction method, then, when this resident makes income tax declaration in Vietnam, such income shall be included in his/her taxable income in Vietnam in accordance with Vietnam’s current tax law and the tax amount already paid in the Contracting State shall be deducted from the tax amount payable in Vietnam. Tax deduction shall comply with the following principles:

- a) Tax amount already paid in the Contracting State shall be deducted from the taxes specified in Agreement;

- b) The deducted tax amount shall not exceed the tax amount payable in Vietnam, which is computed on the income derived in the Contracting State in accordance with Vietnam’s current tax law and also not be deducted or refunded tax more than the paid tax amount in foreign State;

- c) Tax amount already paid in the Contracting State is the taxes arising in time of taxable year in Vietnam.

引用元:205/2013/TT-BTC

外国税額控除金額の計算とは?

次に具体的な計算です。法律によれば以下のように言語化されています。

b) 控除される税額は、ベトナムの現行税法に基づいて協定国から得られた収入に対して計算されるベトナムでの支払うべき税額を超えてはならず、また外国国家で支払った税額を超える控除または返金をしてはなりません。

ちょっとわかりにくいですよね。もう少し詳しく説明します。

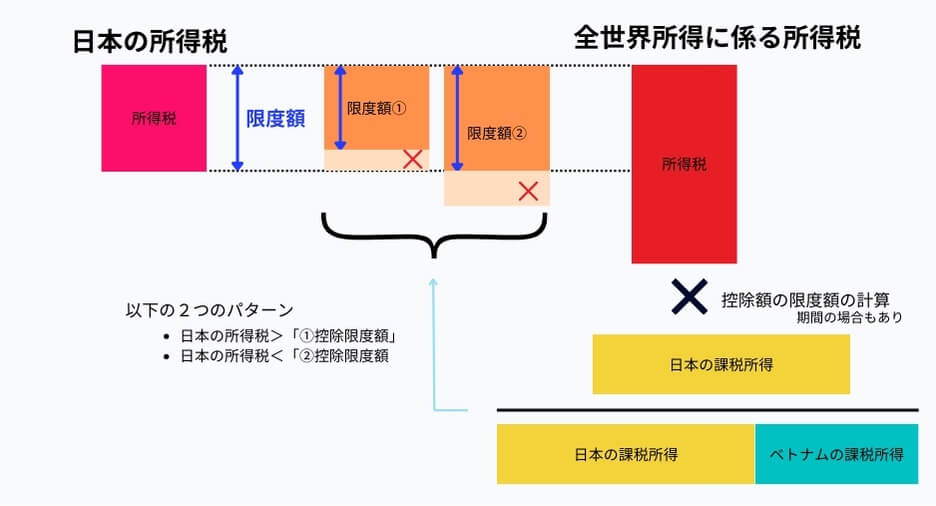

ステップ1、全世界所得に係る所得を計算する

まずベトナムの居住者であるため日本給与とベトナム給与を合算し、必要な控除(基礎控除や社会保険控除)をして「課税所得」を計算し、累進課税に基づき所得税を計算します。

ステップ2、外国税額控除限度額を計算する

続いて限度額を計算します。

全世界所得に関する所得✖️日本の所得➗(日本の所得/全世界所得)

要は日本の所得の割合分だけは控除してもいいよということです。その他、期間按分の考え方もあるようです。

ステップ3、比較して最終決定する

最後に実際に日本で払った所得税の金額と上記の「控除限度額」を比較します。

- 日本の所得税>「①控除限度額」→①が限度額

- 日本の所得税<「②控除限度額」→日本の所得税が限度額

いずれか小さい方と覚えておけばいいでしょう。

図解すると以下の通りです。

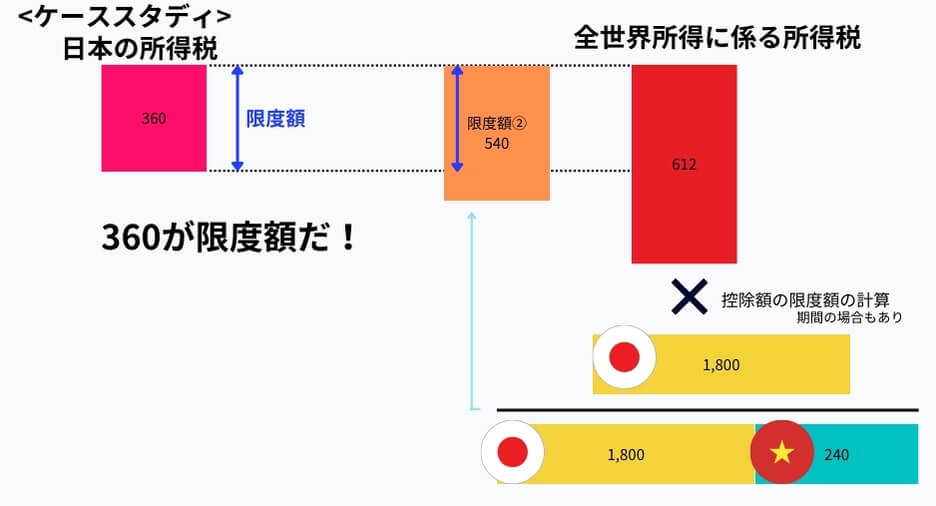

事例と数値で理解を深めよう!

次は事例と数値をつかって考えてみましょう。理解のためであり「累進課税」の構造は無視しています。数値は以下の通り。なお期間は日本側もベトナム側お1月から12月です。

| 項目 | 日本側 | ベトナム側 |

| 給与総額 | 2,000 | 300 |

| 控除(社会保険や基礎控除) | 200 | 60 |

| 課税所得 | 1,800 | 240 |

| 日本側の税金 | 360 | 0 |

この場合です。この場合は以下のように計算されるでしょう。

| 項目 | 日本側 | ベトナム側 | 合計 | |

| a | 給与総額 | 2,000 | 300 | 2,300 |

| b | 控除 | 200 | 60 | 260 |

| c=a-b | 課税所得 | 1,800 | 240 | 2,040 |

| d=c*税率 | 日本側の税金 | 360 | 0 | 360 |

| e=c*税率 | 全世界所得に関する税金 | – | – | 612 |

| f=e*(c日/c全) | 税額限度額の計算 | – | – | 540 |

| g=d vs f | 最終決定(いずれか小さい額) | – | – | 360 |

| h=e-g | ベトナムで支払うべき税金 | 252 |

Step 1で全世界所得に係る所得を計算する

全世界所得は2,040です。これに税率30%を乗じて612が全世界所得に係る税金です。

Step 2で外国税額控除限度額を計算する

- 全世界所得に関する所得✖️日本の所得➗(日本の所得/全世界所得)

でしたね。当てはめすると612✖️1,800/(2,040)=540 です。

Step 3で比較して最終決定する

最後に日本で発生した所得税の金額の計算です。

360 vs 540

で360のほうが小さいため360が控除額となります。そのため最終的に確定申告時にベトナムで支払う金額は252です。大きな影響ですね。

図解と合わせて理解を深めてください。

スッと頭に入ったのではないでしょうか?

お役にたてれば幸いです。