フードデリバリープラットフォームを利用した飲食店の取引でレッドインボイス発行はどうすれば良いのか?解説していきます。

飲食店がフードデリバリーサービスを使う際にレッドインボイスの取り扱いについて迷う事があります。具体的には、飲食店がフードデリバリーを提供する会社を買い手として、すべての取引に対してレッドインボイスが発行できるかどうかです。

フードデリバリーサービスの仕組みと売上管理【Grab、Shopee、Capichiの例】

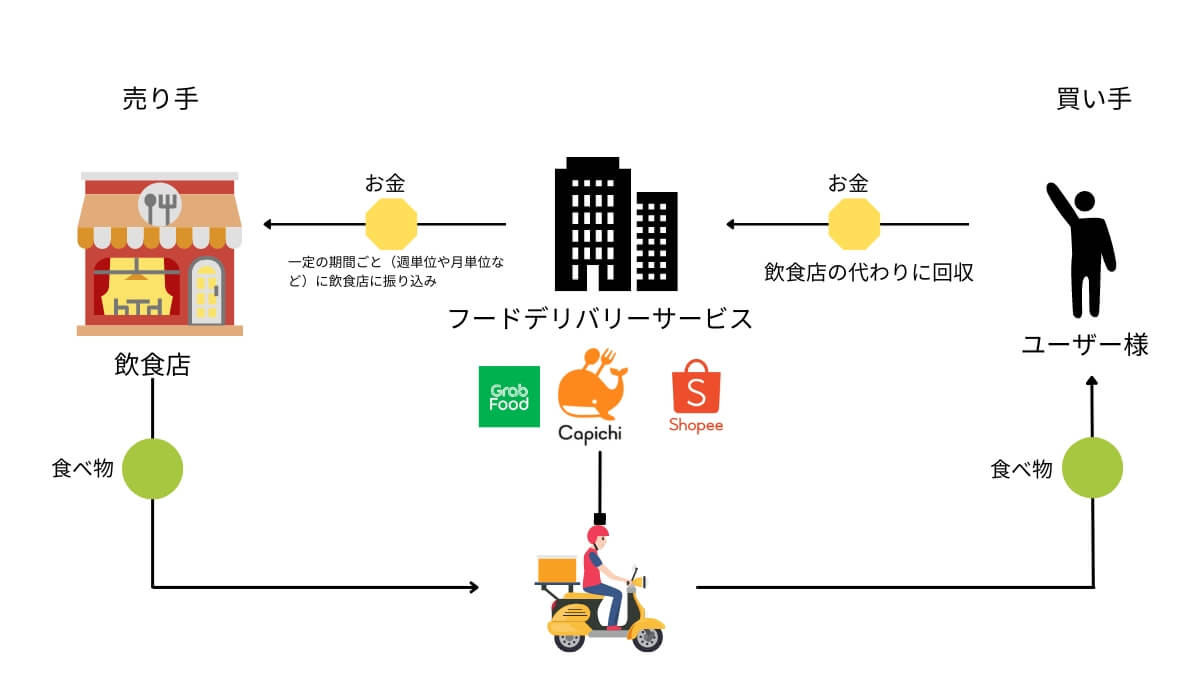

Grab、Shopee、Capichiなどベトナムを代表するフードデリバリーサービスは一度デリバリー注文の売上を料理を注文したユーザーから飲食店の代わりに回収して売り上げをまとめて後から飲食店へ支払いを実施するような方式を取っている会社が多いです。つまり、飲食店の口座に対して直接売上のお金を振り込むのは注文した顧客ではなくフードデリバリーサービスの運営会社になります。以下の図を参照してください。

そのため、以下のような疑問が生まれます。

- 飲食店がVATインボイス(レッドインボイス)をフードデリバリーサービスの運営会社に発行すべきか?

- フードデリバリーサービス会社がユーザーにレッドインボイスを発行するべきか?

です。

正しいレッドインボイスの発行手順を解説!

Grab、Shopee、Capichiなどのフードデリバリーサービスはどのようにレッドインボイスを発行するのでしょうか?結論は以下の通りです。

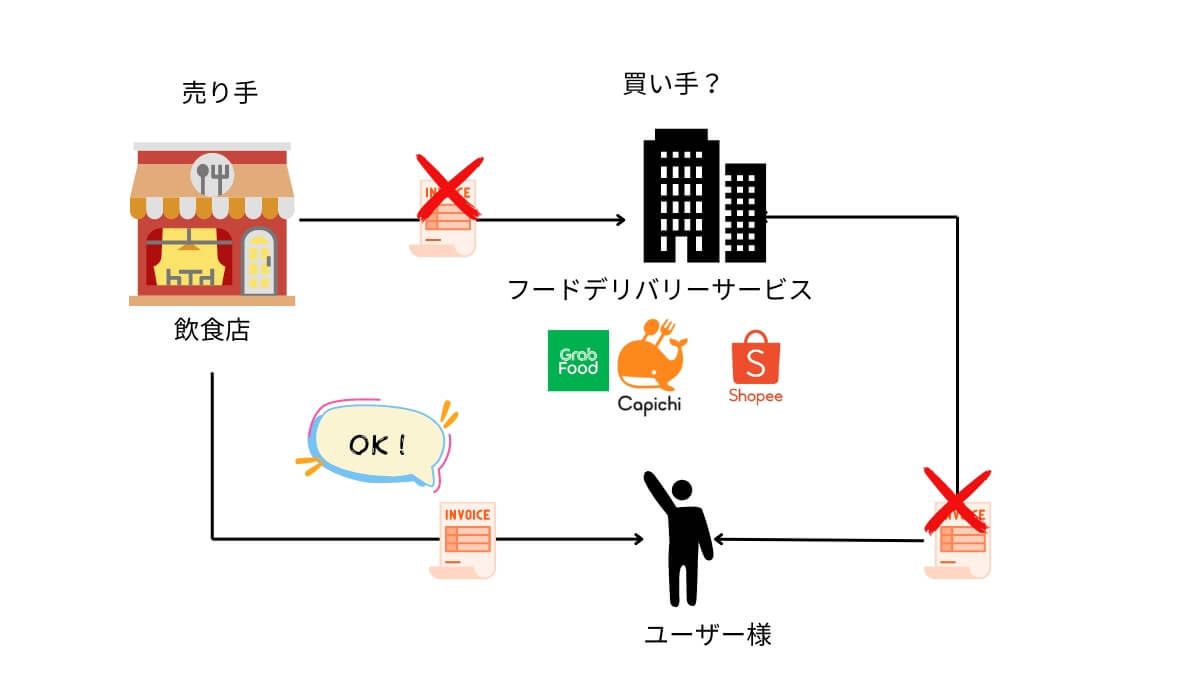

飲食店は料理を注文した顧客(ユーザー)に対してのみ食品に関するレッドインボイスを発行する事が可能。

飲食店がフードデリバリーサービスを提供する会社にレッドインボイスを発行することはできません。フードデリバリーサービス運営会社には発行することができませんので、注意が必要です。

※手数料のお話しはこの記事では言及していません。

例えば、「岡ちゃん食堂」(飲食店)が「Capichi」(フードデリバリー会社)にレッドインボイスを発行することはありません。また、「Capichi」(フードデリバリー会社)が最終のユーザーにレッドインボイスを発行することはできません。

その理由をわかりやすく簡潔に説明すれば、

- フードデリバリー会社は取引の主体じゃない(食品自体はレストランが作っている)

- なので食品に関しては「売り手」でも「買い手」でもない。

根拠条文も掲載しておきます。

政令52/2013/NĐ-CPの第24条では、電子商取引活動の主体について以下のように定義しています。

第24条: 電子商取引活動の主体

“2. 「電子商取引サービスを提供する事業者」とは、他の事業者、組織、個人が商取引の促進、商品の販売、またはサービスの提供を行うための環境を提供するために、電子商取引ウェブサイトを設立する事業者または組織を指します。

3. 「売り手」とは、自らの商取引の促進、商品の販売、またはサービスの提供のために、電子商取引サービスを提供する事業者のウェブサイトを利用する事業者、組織、または個人を指します。

4. 「買い手」とは、商品の販売を目的とする電子商取引ウェブサイト、または電子商取引サービスを提供するウェブサイト上で商品またはサービスを購入する事業者、組織、または個人を指します

引用元: 52/2013/ND-CPの24条

また以下も根拠条文となります。

第4条: 請求書および記録の発行、管理および使用に関する規則

商品を販売またはサービスを提供する際、売り手は買い手に請求書を発行し送付しなければならない(販売促進、広告、サンプルとして使用される商品/サービス、贈答、寄付、交換、従業員への給与支払いとして使用される商品/サービス、社内使用(生産過程で内部回転する商品を除く)、および賃貸、貸与または返却される商品を含む)。これらの請求書には、本条第10条の規定に従って書かれた十分な内容が含まれていなければならない。ただし、電子請求書は、本条第12条に規定された税務当局によって定められた標準形式に従わなければならない。

引用元: 123/2020/ND-CP24条

デリバリーサービスを利用して発生した売り上げに対してレッドインボイスを発行する際には、注文した顧客に対して発行するようにご注意ください。

レッドインボイスに関するオフィシャルレター

現在、一部の税務署では、売り手が実際の取引を反映していない電子請求書(レッドインボイス)を作成する状況を防ぐための措置を講じています。

上記の例で言えば、「飲食店」が「フードデリバリー」に対して食品に関するレッドインボイスを発行してしまうことです。

オフィシャルレター第5691/TB-CTTPHCMでは、「インボイス」が正しく発行されない場合の罰金への注意喚起を促しています。

また納税者が、実際には商品やサービスの取引がないにもかかわらず、電子請求書を受け取ったことを確認した場合(売り手が架空請求書を作成した場合)には、税務署のホットライン(028 3770 22 88)に連絡して支援を受ける必要があると警告しています。