マナラボの公認会計士の菅野(すげの)です。

今日は『連結パッケージについて解説』というテーマでお伝えします。

- 日本の経理部の連結財務諸表の担当者

- ベトナム子会社の社長でコンサルタントから連結パッケージと言われているがよくわからない

- 近々日本で上場を考えているので子会社から正確な決算書が欲しい

- 買収した先の子会社の決算書を連結決算の対象にしたい

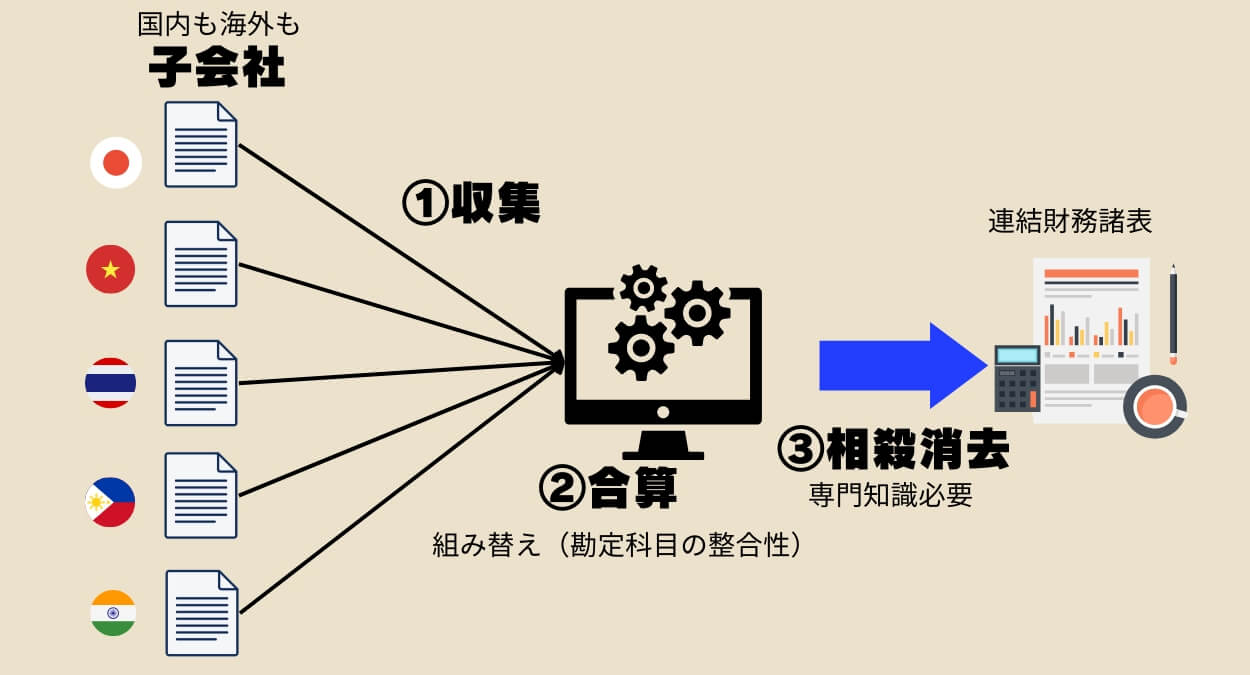

「連結決算では何をするかシンプルに説明して下さい」とお客様に言われた場合、

①「各社からデータや書類(連結パッケージ)を集め、」(←今日はここ!の話がメイン)

②「各社の財務諸表を合算し」(単純合算)(家族の情報)

③「各社間の取引を消去する」(連結相殺消去)(家族の財布は一緒だからそれを調整)

というのが答えです。③のところはサザエさんの家族でイメージするとわかりやすいかもしれません。サザエさんからマスオさんにお金を渡しても(売上)、それは「家族内」の話だから一緒だよね。だからその「売上」は取り消しましょうというのが連結財務諸表の考え方です。

そして海外子会社の場合、①のところの作業がメインとなります。なぜならば②〜③は連結する側(親会社)で実施するからです。

図解するとこんな感じ。

この記事のもくじ

連結パッケージとは?一体なに?

連結パッケージとは、連結決算を行うためのデータ収集用のフォーマットのこと

この連結パッケージとは、企業グループの各子会社の財務情報(決算書や非財務情報も)を集め、一つの統一された財務諸表を作成するための資料やフォーマットのことを指します。このプロセスにより、グループ全体の経済状態を正確に把握することができます。

めっちゃ大事なポイントはこの「フォーマット」という点です。ベトナム子会社の決算書をのまま使えないため、「編集」作業が必要になります。

この「編集」作業のメイン作業は、勘定科目の「組み替え」です。これが大事。

連結パッケージには一般的に以下の項目を含むでしょ。

項目 | 内容 |

| 基本情報 | 子会社名、場所(国、都市)、担当者名および連絡先情報 |

| 財務諸表 | 貸借対照表(Balance Sheet)、損益計算書(Income Statement)、キャッシュフロー計算書(Cash Flow Statement)、株主資本等変動計算書(Statement of Changes in Equity) |

| 勘定科目明細 | 勘定科目ごとの内訳詳細、勘定科目の説明とコメント |

| 補助明細 | 固定資産明細(Fixed Assets Schedule)、債権債務明細(Accounts Receivable and Accounts Payable Schedules)、在庫明細(Inventory Schedule)、前受金・前払金(Prepaid Expenses and Deferred Revenue) |

| 通貨換算情報 | 為替レート(Exchange Rates)、通貨換算差額の調整(Foreign Currency Translation Adjustments) |

| 税務関連情報 | 各国の法人税計算書(Tax Calculation Sheets)、繰延税金資産・負債(Deferred Tax Assets and Liabilities) |

| 開示情報 | セグメント情報(Segment Information)、関連当事者取引(Related Party Transactions)、重要な会計方針(Significant Accounting Policies) 役員や人数の状況 |

| その他の情報 | 重要な契約や訴訟に関する情報(Significant Contracts and Litigation)、重要なイベントや取引後のイベント(Significant Events and Post-Balance Sheet Events) |

結構ありますよね。

どのような方法があるのか?Excel(エクセル)かシステム

連結パッケージにはExcel(手作業)かシステムかの2つの方法がある

上記の通り2つがあります。

Excelの場合

エクセルの場合、親会社の連結担当者がその「フォーム」を決定します。エクセルにはたくさんのシートがあります。金額の整合性(明細との一致など)を確かめるため、複雑な関数を設定していることが多いですし、数値エラーを防止するためマクロを取り入れている場合もあります。

たまにめっちゃ複雑すぎてよくわからない(汗)という場合もあります(笑)。

システム、ソフトウェアを利用する場合

エクセルの場合、限界(エラーがどうしても起きやすい、工数が多い)があるのでシステムを利用する場合もあるでしょう。

エクセルとの違いは、会計システム連携やExcelインポート機能で子会社のデータ収集を効率化できる点です。

会計システムと連携していればわざわざ作り込んだエクセルのパッケージを作成する必要ありません。またその国の会計ソフト(ベトナムであればFASTやMISA、日系であればマンキチ、Multibook)から出力できる決算書をCSV等でダウンロードし取り込める(マッピング、組み替えも自動)のであればものすごい効率化になりますよね。

Excelかソフトウェアの選択の判断基準

じゃあどちらがいいのか?ということです。

それぞれメリットとデメリットがあるのですがそれらをまとめると以下のようになるでしょう。

それぞれのメリットとデメリット

| 項目 | エクセル | 連結ソフトウェア |

| メリット | – 幅広い利用: 多くの人が使い慣れている。 | – 自動化: 多くの作業が自動化され、手作業の負担が軽減。 |

| – 柔軟性: 自由にカスタマイズ可能。 | – 精度: エラー検出機能が高く、正確なデータ管理が可能。 | |

| – 低コスト: 基本的に追加コストがかからない。 | – スケーラビリティ: 大規模なデータ処理に強い。 | |

| – 簡便性: 小規模な企業でも簡単に導入可能。 | – 統合性: 他のシステムと連携しやすい。 | |

| デメリット | – エラーが発生しやすい: 手作業が多いためミスが起きやすい。為替換算など。 | – 高コスト: 導入費用やライセンス料が高い場合が多い。 |

| – データ管理が難しい: データ量が増えると管理が複雑に。 | – 導入が難しい: 導入・設定に時間と専門知識が必要。 | |

| – セキュリティリスク: ファイルの保存や共有にリスクが伴う。 | – 柔軟性に欠ける: カスタマイズが限られている場合がある。 | |

| – パフォーマンスの限界: 大量データ処理には向かない。 | – トレーニング必要: 新しいシステムに慣れるための教育が |

エクセルの最大のメリットは何といっても、その自由度の高さでしょうね。担当者によって微妙な好みやニーズの違いがある場合でも、それを反映できる点がエクセルの魅力です。また、エクセルで全てを完結できる場合、専用システムを導入するよりもコストを抑えることができます。

一方で、エクセルのデメリットとしては、その自由度の高さが逆に難点となることがあります。ゼロから作り上げる必要があり、そのためには連結の全体像や細かい論点に関する知識が求められます。自由度が高く、コスト面でも魅力的ですが、その作成には高いハードルがあります。

特にベトナムのように海外子会社がある場合、通貨換算の問題が発生し、さらに複雑になります。その結果、連結の知識とエクセルの構造を深く理解している特定の担当者に依存する「属人化」が起こりがちです。その人しかわからないものすごいエクエルのパッケージです(笑)。

このように、システムを導入せずにエクセルを使用するメリットが薄れてしまうことがあります。特定の担当者以外には作業が困難であったり、時間がかかったり、正確性を確認するのが難しかったりするためです。これらの理由から、目に見えないコスト(特定の担当者への依存、作成時間の増加、検証の難しさ)が発生してしまうこともあります。

判断基準

では連結システム(収集して合算して連結を作る)どのようにしてエクセルか?システムか?を選択するかの判断基準が気になりますよね。それぞれのメリット、デメリットがあるからです。以下のような判断が参考になると思います。

エクセルを選択すべき場合

- 小規模な企業で、連結データが比較的単純。

- 子会社が少ない(3社程度)

- 専門的なシステムに投資する余裕がない。

- 担当者がエクセルに慣れており、現状の業務が回っている。

専用システムを選択すべき場合

- 中・大規模な企業で、データが複雑かつ多量。

- 海外子会社が加わった

- 将来的な成長を見越し、スケーラブルなシステムが必要。

- データの正確性や効率性を高めたい。

- グループ内取引が増えて、連結CFの作成負担が増えた

- エクセルでのミスが増えてきて修正やチェックがものすごい大変

- 海外子会社を多く抱え、通貨換算や異なる会計基準への対応が必要。

連結システムは高い?高額?

一般的に連結システムは高額であることが多いです。数千万円規模の投資が必要となることもあるようです。しかし、最近ではクラウドサービスを利用したちょうどいい連結会計システム、ソフトも出てきています。

「Excel」とこれまでの「連結会計システム」のちょうど間にあるようなシステム

このようなソフトウェアが世の中に出ているようなのでそういう点も確認する必要があります。

Excelはやだけどシステムに多額に投資できない…。このような場合は「ちょうどいい連結会計システム」を導入することを検討するといいでしょう。

マナボックスベトナムでは会計士・税理士の専門家が連結パッケージの支援をしています!

ベトナム子会社の決算を連結パッケージに落とし込む場合の難しさ

連結パッケージは連結財務諸表を作成するための「フォーム」でしたね。前述したとおり一番のポイントは組み替えです。

具体的には以下を考慮する必要があります。

- 抽象度の違い(ほとんどこれ)2つのパターン

- ベトナムの勘定科目のルールの特有性

- 会計基準(J-GAAPとVAS)の違い

- そもそも勘定科目の性質がわからない。不明。想定していない。

詳細は以下で解説していますのでそちらを参照くださいませ。マッピング、組み替えについての詳細な解説をしています。

>>M_Lab-ベトナムの子会社と日本の親会社の勘定科目をマッピングする時の4つのコツ

まとめ

- 連結財務諸表は①収集②合算③相殺消去

- 海外子会社は①にあたり要求されたフォームで実施する必要あり

- そのフォームが連結パッケージ

- エクエルの方法とシステムの方法があり

- デメリット、メリットを比較して判断する

お役にたてれば嬉しいです。