ベトナムの税務ニュースです。

企業の設立と運営において、税務リスクは重大な問題になる可能性が高いです。特に1人の個人が複数の企業を設立するケースでは、そのリスクはさらに高まります。

本記事では、公文書943/CCTQ6-KT2および1873/TCT-TTKTに基づき、1人の個人が設立した116のリスク企業リストと、税務総局によるリスクの兆候について詳しく解説します。

この記事のもくじ

たった1人の個人が設立した116企業はリスクあり?

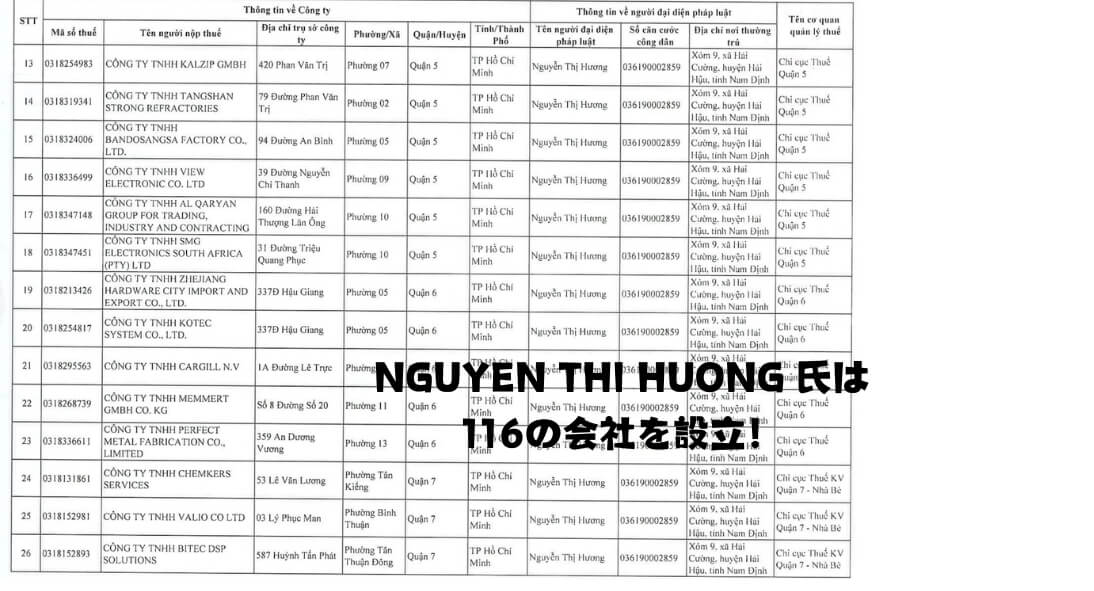

びっくりです!こんなのあるんですね。

公文書943/CCTQ6-KT2によれば、1人の個人が法定代表者として116の企業を設立しています。税務当局は集中税管理システム(TMS)を使用して、納税者データを確認した結果、この事実を発見しました。

- 企業設立の背景

- 特定された116企業のリストとその特徴

- 企業法2020の規定とその適用

2020年企業法の規定では、個人が設立できる企業の数に制限はありませんが、個人企業に関しては第188条で制限があります。しかし、税務総局の2022年公文書1873/TCT-TTKTでは、1人の個人(法定代表者)が多くの企業を設立・運営する行為は、請求書と税に関するリスクのある企業の25の兆候の1つとされています。

こんな会社はあやしい!請求書と税に関してリスクのある企業の25の兆候

税務総局は、2022年の公文書1873/TCT-TTKTで、請求書と付加価値税(VAT)の還付に関してリスクのある企業の25の兆候を次のように示しています。

要はこんな会社の場合は「あやしいインボイスだよ」ということです。まとめると…

- あまりにも変わりすぎじゃない??

- 設立があやしくない??

- 請求書の数あやしくない??

- 業種があやしくない?

- その他

に整理できるのかなと思います。以下を見てください。

| グループ | 番号 | リスクの兆候 |

| 法定代表者と事業所の変更 | 1 | 企業が12か月以内に法定代表者を2回以上変更、または事業所変更と同時に法定代表者を変更する。 |

| 2 | 年間で2回事業運営状況を変更する。 | |

| 3 | 新設企業が1~2年以内に何度も事業所を変更する。 | |

| 4 | 登録住所での活動停止通知を受け取った後に事業所を変更する。 | |

| 6 | 新設企業の代表者または法定代表者が、税務当局から未払い税(滞納)の通知を受けた企業を持つ場合。 | |

| 企業の設立と運営 | 5 | 夫婦や兄弟などの家族関係者が資本を出資して設立した企業。 |

| 7 | 収益を生じないまま何年も運営し、その後他人に売却または譲渡される企業。 | |

| 10 | 登録された資本金を十分に支払っていない企業。 | |

| 11 | 100万VND未満の価値で売買または合併する企業。 | |

| 25 | 1人の個人(法定代表者)が多くの企業を設立・運営する場合。 | |

| 請求書と税務管理 | 16 | 大量の請求書を使用する企業(500~2000枚)。削除された請求書の数が多く、使用された請求書の約20%を占める。 |

| 17 | 電子請求書を使用している企業が、使用した請求書の数に対して異常に少ない電子請求書を使用している場合。 | |

| 18 | 請求書発行通知がないか、発行通知はあるが請求書使用報告書がない(または遅れている)企業。 | |

| 19 | 売上高と出力VATの価値が購入した商品の価値と入力VATと非常に似ているか、非常に異なる企業。 | |

| 21 | 大規模な収益と出力および入力VATがあるが、税金を支払っていない企業。 | |

| 業種と収益 | 8 | 鉱物採掘許可を持たない企業が資源や鉱物の請求書を発行する。 |

| 9 | 各地域の条件や特性に合わない商品を売買する企業。 | |

| 12 | 大規模な労働リース事業を行う企業(例:スーパーマーケット、飲食業、ホテル、運送業、建材業、石油業、土壌・石・砂・砂利の採掘、鉱物業、農林産物業など)。 | |

| 13 | 収益の急増:前の申告期間に非常に低い収益(ほぼゼロ)を有し、次の期間に収益が急増する場合(前期間の平均収益の3倍以上)。 | |

| 14 | 高収益だが倉庫や倉庫レンタル費用が発生していない企業。 | |

| その他のリスク | 15 | 年間収益が10億VNDを超えるが、税金が100万VND未満(1%)の企業。 |

| 20 | 購入した商品やサービスと一致しない商品やサービスを販売する企業。 | |

| 22 | 固定資産がないか、非常に低い固定資産価値を持つ企業。 | |

| 23 | 銀行を通じた取引が怪しい(同日に出入りする資金)。 | |

| 24 | 事業規模や業界に不釣り合いな労働力を使用する企業。 |

あなたのもらっている請求書もこのような会社が発行している請求書かもしれませんね。

オフィシャルレター1873/TCT-TTKT

ちょっとマニアックですが内容も紹介しますね。

別な視点でリスクのある、違反している企業の兆候

2023年の税務総局決定78/QD-TCTに基づき、請求書管理および使用においてリスクの兆候を持つ納税者を評価・特定するための基準が発行されました。

これによれば、「基準指数」とは、具体的な値や基準の内容を持つ情報指標であり、リスクレベルを識別および分類するのに役立ちます。基準指数は、データ収集と分析を通じて計算された数値、比率、率、比率などで具体的に表現されます。

決定78/QD-TCTでは、請求書管理と使用においてリスクの兆候を持つ納税者を特定する方法を以下のように規定しています。要は怪しい会社です。上記とかぶっている部分はあります。

納税者が税務当局のコードなし電子請求書から税務当局のコード付き電子請求書に切り替える必要があるかどうかを判断する方法

リスクの兆候を示す企業は、決定78/QD-TCTで発行された基準指数のセット(第8条)のグループIに指定された10の基準指数のうち1つ(01)を持つ場合、税務当局のコードなし請求書から税務当局のコード付き請求書に切り替える必要があるみたいです。

| 番号 | 基準 | 基準指数 |

| 1 | 基準1. 企業に関する一般情報 | 1. 資本金が15億VND未満で、以下の施設のいずれかを法的所有権または使用権(登録事業ラインに従う)を持たない企業:工場、生産作業場、倉庫、輸送手段、店舗およびその他の施設。税務当局の本部で確認された税申告記録に基づく。 |

| 2 | 基準2. 企業の所有者および法定代表者の情報 | 2. 法定代表者を変更し、同時に事業所を変更して、担当税務当局を変更する企業。 |

3. 企業の法定代表者が、税回避や違法な請求書取引のために起訴されている場合。 | ||

4. 企業の法定代表者が、登録住所での非運営を通知されている企業の法定代表者でもある場合。 | ||

5. 税務当局または権限のある国家管理機関から、納税者が登録住所で運営していないと通知され、税コードが復活した企業。 | ||

6. 事業を一時的に停止したり、税コードの有効性を終了する書面での要求を行った後、再び運営を続けたり、税コードの復活を実施するが、法定代表者や事業登録事務所を変更し、税管理当局が変更される企業。 | ||

| 3 | 基準3. 税申告および支払い状況 | 7. 納税申告の締切から30日以上遅れて申告を提出する企業。 |

8. 資本金が15億VND未満で、前年の商品の販売およびサービス提供からの収益(輸出収益を除く)が10億VNDを超え、かつ「VAT支払い額/商品の販売およびサービス提供からの収益」の比率が1%未満である企業。 | ||

| 4 | 基準4. 関連企業および疑わしい取引のある企業 | 9. 関連企業への商品販売およびサービス提供からの収益が、商品の販売およびサービス提供からの総収益の50%以上を占める企業。 |

10. ベトナム国家銀行から税務総局に提供された警告リストに基づく疑わしい取引を持つ企業。 |

まとめ

税務リスクを回避するためには、企業設立と運営に関する法令を遵守することが不可欠です。今回紹介した基準や兆候を参考に、自社のリスク管理を徹底しましょう。