ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

1.目的

資材、ツール、製品、商品の棚卸し報告書は、棚卸し時点における資材、ツール、製品、商品の数量、品質および価値を確認し、保管、処理における責任を明確にし、過不足のある資材、ツール、製品、商品を記録するための基準とすることを目的としています。

2.記入方法と責任

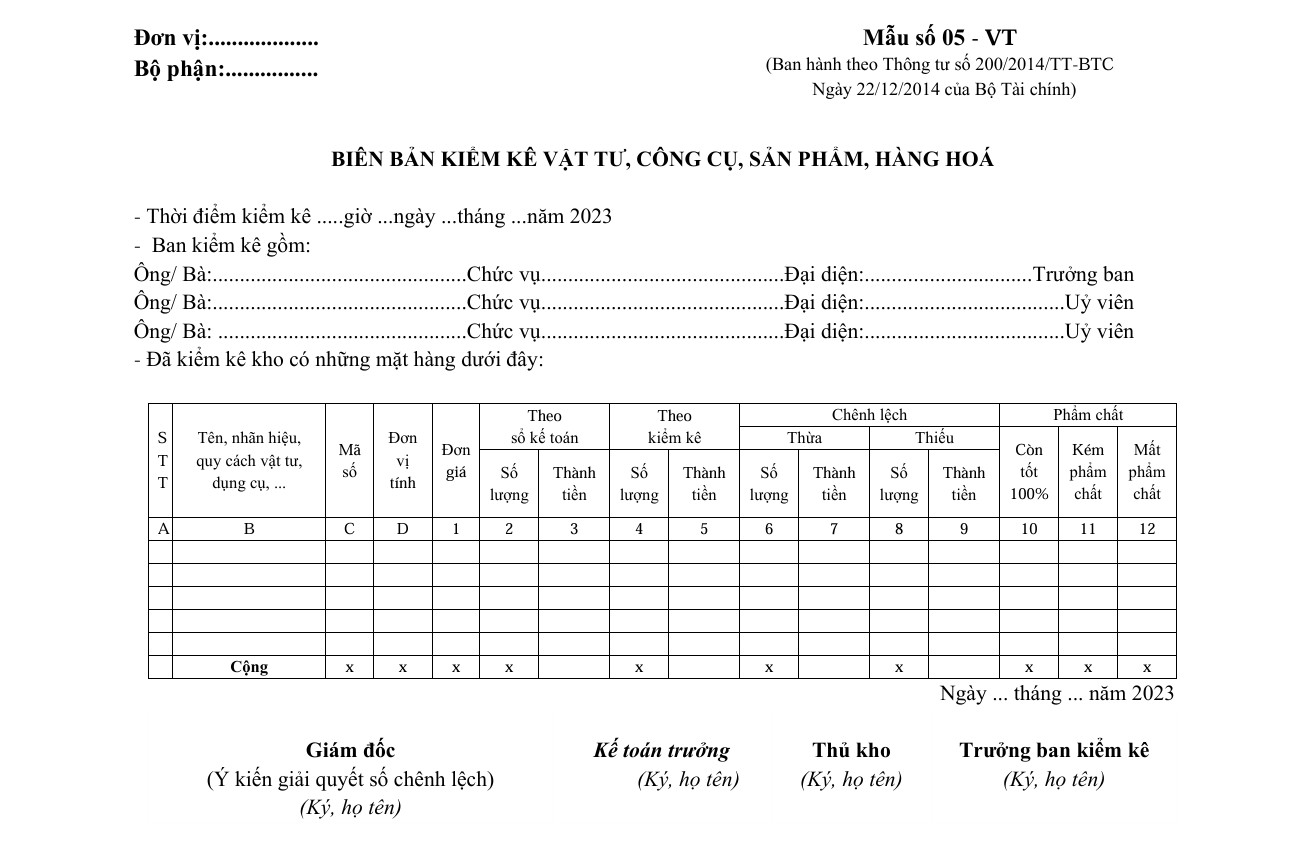

材料、ツール、製品、および商品の在庫調査議事録_フォーム No. 05 – _ 日本語_英語_ベトナム語

材料、ツール、製品、および商品の在庫調査議事録_フォーム No. 05 – _ 日本語_英語_ベトナム語

棚卸し報告書の左上には、明確に単位名(または単位のスタンプ)および使用部門を記入してください。棚卸し報告書には、棚卸しの実施日時(時、日、月、年)を明確に記載する必要があります。棚卸し委員会は委員長と委員で構成されます。

各倉庫ごとに個別の棚卸し報告書を作成します。

- A、B、C、D列:各種類の資材、ツール、製品、商品の順番、名前、ブランド、仕様、単位を記入します。

- 1列目:各資材、ツール、製品、商品の単価を記入します(単価は各単位の規定に従って記入します)。

- 2、3列目:各資材、ツール、製品、商品の数量と金額を帳簿に基づいて記入します。

- 4、5列目:各資材、ツール、製品、商品の数量と金額を棚卸し結果に基づいて記入します。

帳簿(2、3列目)より多い場合は6、7列目に記入し、帳簿より少ない場合は8、9列目に記入します。

棚卸しされた資材、ツール、製品、商品の実際の数量および価値は品質によって分類されます。

- 品質が良いものは100%として10列目に記入します。

- 品質が劣るものは11列目に記入します。

- 品質が失われたものは12列目に記入します。

棚卸しの実際の結果と帳簿の差異を確認します。この差異に関する説明責任を負う者には、企業が具体的な解決策を明記します。

報告書の配布先:

- 1部は経理部門に保管します。

- 1部は倉庫に保管します。

報告書の作成後、棚卸し委員長、倉庫管理者、経理部長が署名し(氏名を明記する)、報告書に署名します。

3.資産の棚卸し

2015年会計法第40条に基づき、資産の棚卸しは、現在の資産および資本金の数量を計量、測定、カウントし、品質と価値を確認および評価するプロセスであり、帳簿のデータと照合して確認することを目的としています。

会計単位が資産の棚卸しを実施しなければならない場合には、以下の状況が含まれます

- 年度末の会計期間:財務報告をまとめ、準備するため。

- 会計単位が分割、分離、統合、合併、解散、活動終了、破産、または売却、賃貸される場合:移行や活動終了時の正確性と透明性を確保するため。

- 会計単位が形態や所有形態を変更する場合:変更後の資産と資本金の価値を確定するため。

- 火災、洪水、その他の異常な損害が発生した場合:損害の程度と資産の残存価値を評価するため。

- 権限ある国家機関の決定により資産が再評価される場合:当局の要求に従い、資産が正確に評価されることを確保するため。

- その他法令に基づく場合:現行の規定を遵守するため。

資産棚卸し後の手順

- 会計単位は棚卸し結果を総括する報告書を作成しなければなりません。

- 実際のデータと帳簿のデータに差異がある場合、その原因を特定し、差異を帳簿に反映させた後に財務報告を作成します。

- 棚卸しは資産およびその形成元の実態を正確に反映しなければなりません。

- 棚卸し結果を総括した報告書の作成者および署名者は、棚卸し結果の正確性について責任を負います。

棚卸しと報告書の作成プロセスは、資産管理の透明性と正確性を確保するだけでなく、企業の財務および会計活動における重要な法的基盤となります。