今日は、グローバルミニマム課税の「QDMTT(適格国内ミニマム課税)とIIR(所得合算ルール)」について解説します。

最近ではベトナム税務当局から質問状が来ているケースもよく聞きます。

まず全体像を解説しますね。

ベトナムにおけるグローバル・ミニマム課税ルール

2023年11月末に決定されたベトナムのグローバル・ミニマム課税ルールは、2024年から施行されることになりました。現在、ベトナムの法人税率は20%です。しかし、工業団地やIT企業に対しては特別な優遇税制が適用されています。

ただし、この新しいグローバル・ミニマム課税制度により、これらの優遇税制を受けている企業も最低15%の税金を支払う必要が出てくる可能性があります。

具体的には、以下の内容になります。

① 適用対象企業

直近4年間の会計年度のうち、少なくとも2年間で最終親会社の連結財務諸表における収益が7億5,000万ユーロ以上の多国籍企業が対象です。だいたい1,200億円くらいの売上のある企業です。ここのハードルで該当なしという場合もあるでしょう。

② 課税ルール(ここのお話しを強めに)

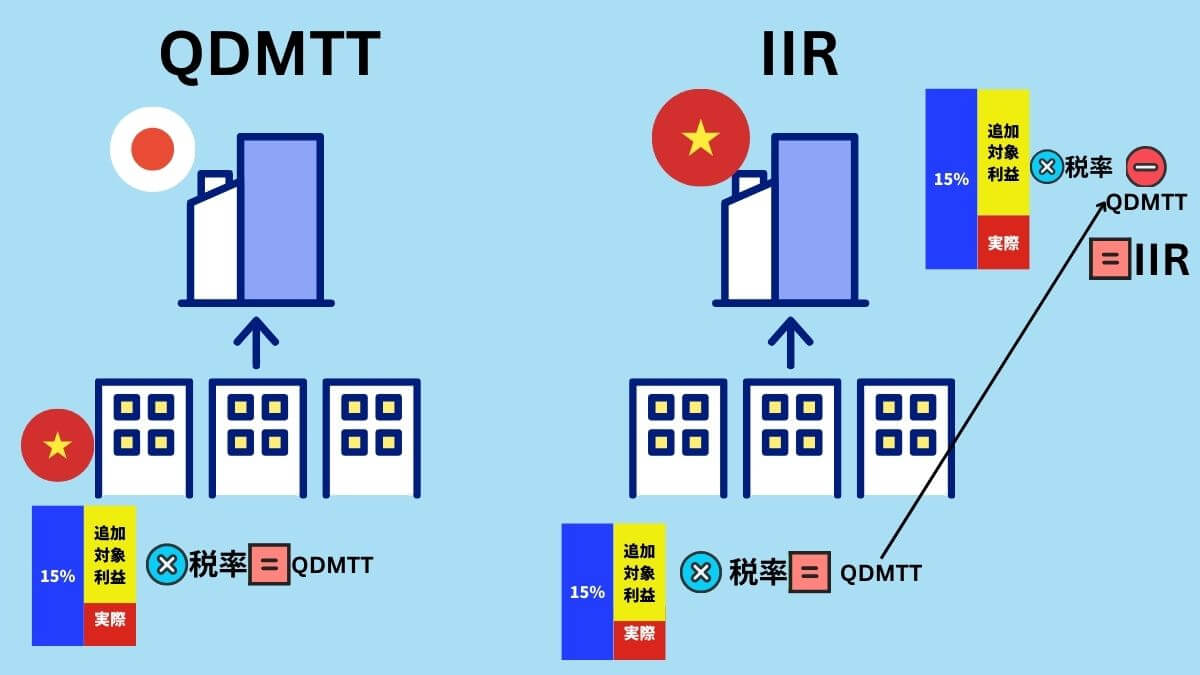

ベトナムでは、(a)国内ミニマム課税(QDMTT)と(b)所得合算ルール(IIR)の2つの方式が採用されます。QDMTTは、日本の親会社が連結ベースで対象となった場合、ベトナムにある事業体に対して課税される方式です。IIRは、ベトナムの会社が最終親会社である場合に適用される課税方式です。

なお、QDMTTはQualified Domestic Minimum Top-up Taxで、IIRはIncome Inclusion Ruleです。

- (a) QDMTT

追加税率 × 追加課税対象利益 + 追加調整税額(該当する場合) - (b) IIR

追加税率 × 追加課税対象利益 + 追加調整税額(該当する場合) - QDMTT

※ 追加税率とは、「15%-実際の税率」のこと。また「追加課税対象利益」とは、グローバルミニマム課税において、追加の法人所得税が課される基準となる利益のことです。この利益は、企業が実効税率が15%を下回る国や地域で得た利益のこと。例えば、ベトナムで法人税率がゼロ(15%未満)であるのであればそのベトナム法人の利益のこと。

③ 申告と納税手続き

多国籍企業グループに属するベトナム法人は、以下の期限までに「適格グローバル・ミニマム課税申告書」と説明書を作成し、申告納税を行う必要があります。

- (a) QDMTT:会計年度終了後12ヵ月以内

- (b) IIR:初年度は会計年度終了後18ヶ月以内、その後は15ヶ月以内

④ 適用除外

ベトナム法人やその他すべての事業体が各会計年度で以下の条件をすべて満たす場合、その年度のQDMTTまたはIIRは適用されません。たとえ①の要件を満たしたとしてもベトナム法人側の売上がそんなに大きくなければ作らなくていいでしょうということですね。

平均総収入が1,000万ユーロ未満である。

平均税引前利益が100万ユーロ未満、または損失である。

ベトナムでグローバル・ミニマム課税の対象となる日系企業は多くありませんが、連結売上ベースでこの制度の適用対象となる企業は、ベトナムでの優遇税制を進出の目的のひとつとしている場合、その取り扱いがどのように変わるのか、本制度の影響についても確認することが大切です。

QDMTTとIIRの違いについて解説!

横文字だし、そもそも意味がわかりにくいですよね。最初にベトナムにある日系企業を対象にしている記事であることを前提にポイントをお伝えします。

- 最終の親会社がどこにあるか?が違いの基準となる

- なのでQDMTTだけ気にする

QDMTTとIIRの違いを理解するためのポイントは「対象」を理解することです。

- ベトナムにある企業が最終親会社である場合に適用→IIR

- 親会社が日本などの他国にあり、ベトナムにある事業体に適用→QDMTT

なのでベトナム進出している日系企業の場合はほとんどがQDMTTでしょう? まずはこのあたりをおさえておくとスッキリしますね。

| 項目 | QDMTT(適格国内ミニマム課税) | IIR(所得合算ルール) |

| 目的 | 軽課税国における国内の課税を強化し、税制優遇を無効化することを目的。 | 最終親会社が所在する国での課税を目的とし、グローバルな税負担を調整。 |

| 適用対象 | 親会社が日本などの他国にあり、ベトナムにある事業体に適用。 | ベトナムにある企業が最終親会社である場合に適用。 |

| 課税の焦点 | 軽課税国(ベトナムなど)における国内の税負担の強化。 | 最終親会社の所在国におけるグローバルな税負担の調整。 |

| 計算方法 | 追加税率(15% – 実際の税率)× 追加課税対象利益 + 必要に応じて調整税額。 | 追加税率(15% – 実際の税率)× 追加課税対象利益 + 必要に応じて調整税額 – QDMTTの税額。 |

| 主な違い | 特定の軽課税国(ベトナム)における事業体に直接適用される。 | 親会社の所在国での課税を重視し、ベトナムの企業がグループ全体の親会社の場合に適用。 IIRは最終親会社が所在する国で適用される。 |

| 誰が?納税? | QDMTTは特定の軽課税国における事業体に直接適用(日本じゃなくてベトナム)されるのでベトナム法人が納税 | 原則として、最終親会社が納税義務者 |

| 実際の影響 | ベトナム国内での税制優遇が無効化され、追加で税金が発生する可能性(投資が減ってしまう?) | グローバルな収益に対して親会社の所在国で追加課税が発生 |

補足しますと、

IIRでは、QDMTTの税額を差し引くことができます。つまり、ベトナムにある最終親会社が、ベトナムにある子会社に対してQDMTTを課されていた場合、その税額をIIRの計算から控除できます。

お役にたてれば幸いです!