こんにちは、マナボックスの菅野です。

本日は、ベトナム税務のお話です。最も社長の頭を悩ます要因であるFCTですね。

FCTは、漏れやすい税務であることが最大の特徴かなと思います。

ベトナムに進出している。現地法人の社長または管理系の担当者。外国契約者税のリスクがあるとコンサルティングファームから指摘を受けている。それが心配。日本からの設備輸入がたくさんある。

このようなお悩みを解決するために、FCTの対象となるのか?という思考のステップについて紹介しますね。

この記事のもくじ

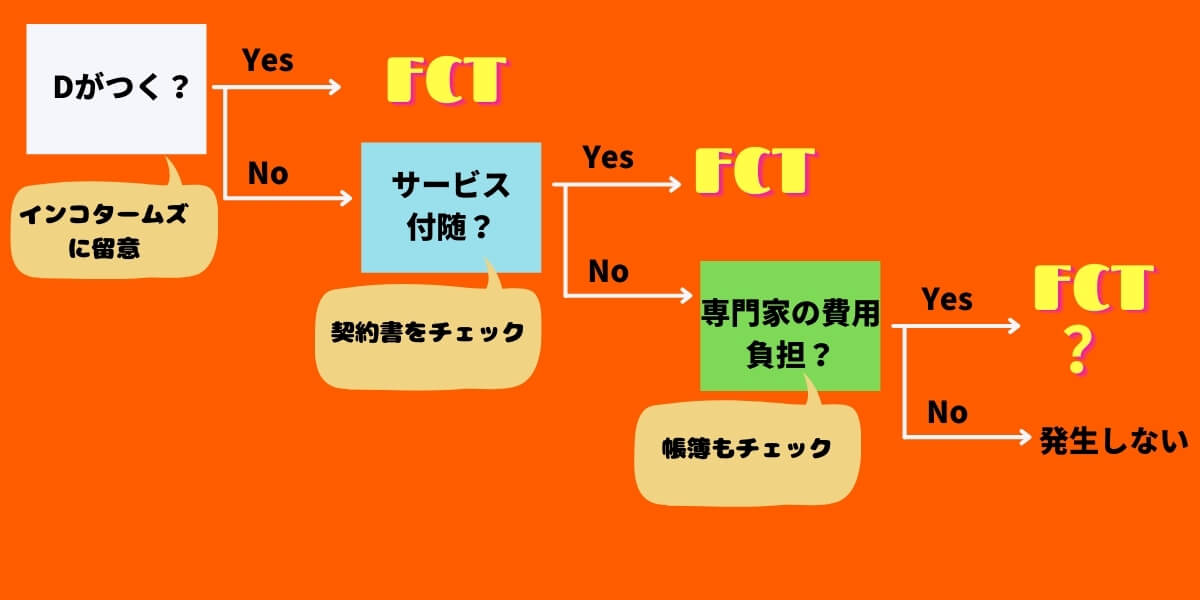

ベトナムFCT(外国契約者税)に該当するのか?

大きくは、以下のステップになります。

インコタームズによっては、FCTの対象になる。

備え付けなどのサービス(海外から)が付随している場合、FCTの対象になる。

サービスが付随していると思われる可能性がある。

前提知識としてFCTがどんなものなのかなっていうイメージは持っておくとスッと理解が深まるとおもいます。イメージだけで十分です。私も突っ込まれると説明できませんので

>>FCT(外国契約者税)をシンプルに易しく理解する方法【ベトナム税務】

それぞれ、詳しく解説していきますね。

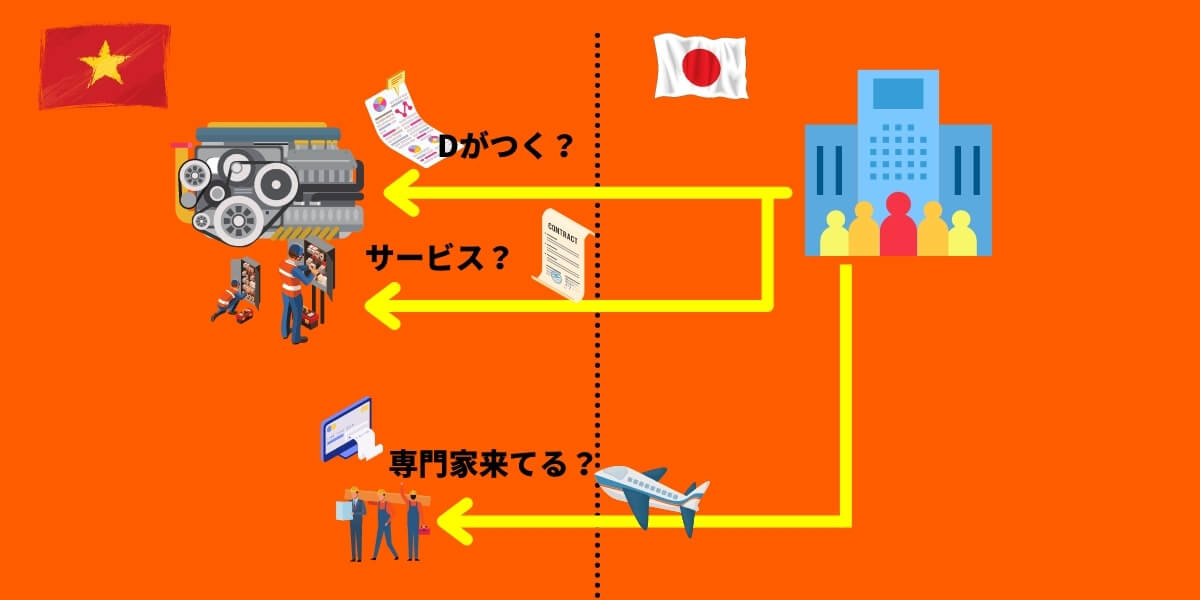

STEP1:設備輸入が「D」がつく貿易条件か?

これは典型的なパターンなので是非押さえましょう。

Dがつく設備輸入の場合はFCTが発生してしまう。

この理由については、以下の記事で解説しています。

>>Dがつく貿易条件で外国契約者税(FCT)が発生する理由とは?を解説

STEP2:サービスが付随している設備輸入か?

これも典型的なパターンです。

サービスが付随している設備輸入の場合、FCTが発生してしまう。

例えば、大規模な設備輸入の場合、備え付けのための「技術支援」を実施する専門家やエンジニアが必要になることがほとんどです。複雑で専門的な知識が必要だからです。

この場合はFCTが発生します。ただし、メンテナンスの場合にはFCTが発生しません。

実務上は、契約書にサービスの内容を記載していることから客観的な証拠が残ります。そして、どのようにFCTという税金が発生するか?という点では、以下のように整理するといいです。

- サービスと資産を分類できる場合:サービスと資産を分類してそれぞれ税金を課税

- サービスと資産を分類できない場合:合計額に対して税金を課税

STEP3:設備輸入をしている会社からの専門家の費用が発生しているか?

これは留意すべき点です。

設備輸入をしている会社からの専門家の費用が発生しているか?この場合、FCTのリスクが発生する。

たとえ、サービス付随の設備でなくてもその会社から、誰か専門家がきていることがわかってしまう客観的な証拠が残ってしまうと、FCTのリスクが発生します。典型例は、ホテル代や飛行機代をベトナム法人が負担して会計帳簿の適用欄に詳細の乗っている場合です。

例えば、あなたの会社が「MANA機械」という会社から設備輸入したとします。それ自体、サービスが付随していないのですが、別な機会でたまたま「MANA機械」から日本人担当者が来たとします。そうすると、実際は、「サービス付随の設備輸入」なんじゃないの?って思われるんですね。なのでFCTのリスクが発生します。

その他の論点、ベトナム個人所得税も!

感の良い方はお気づきかもしれませんね。

それは、ベトナムPITのリスクも同時に発生するということです。

上記に記載の通り、「サービス付随」とか「専門家の費用がわかる」など、日本人などの海外の人がベトナムに来ているということが客観的にわかってしまうというのがポイントでした。

そうすると、「ベトナム来て、給与もらってますよね」っていう考えが生まれます。当然ですよね。これは専門用語で、ベトナム源泉所得とも言います

>>全世界所得とベトナム国内源泉所得の違いを理解する方法 社長は、べトナムでいくら納税すべき?

⭐️本日のまとめ⭐️

まとめると、

- Dがつく貿易条件の場合は、FCTが発生

- サービス(海外からの)付きであるとわかってしまう契約書の場合もFCTが発生

- 輸入している会社から誰が日本人などの海外の人がきていると客観的にわかってしまう(会計帳簿の適用蘭など)場合のもFCTのリスクが発生となります。

- 個人所得税の論点もお忘れずに!

図解すると以下のようになります。

あなたが、FCTのリスクを回避して、本業のビジネスに集中できることを祈っていますね。