今日は『オフィシャルレター599/XNK-THCSについて解説する』というテーマでお伝えしたいと思います。

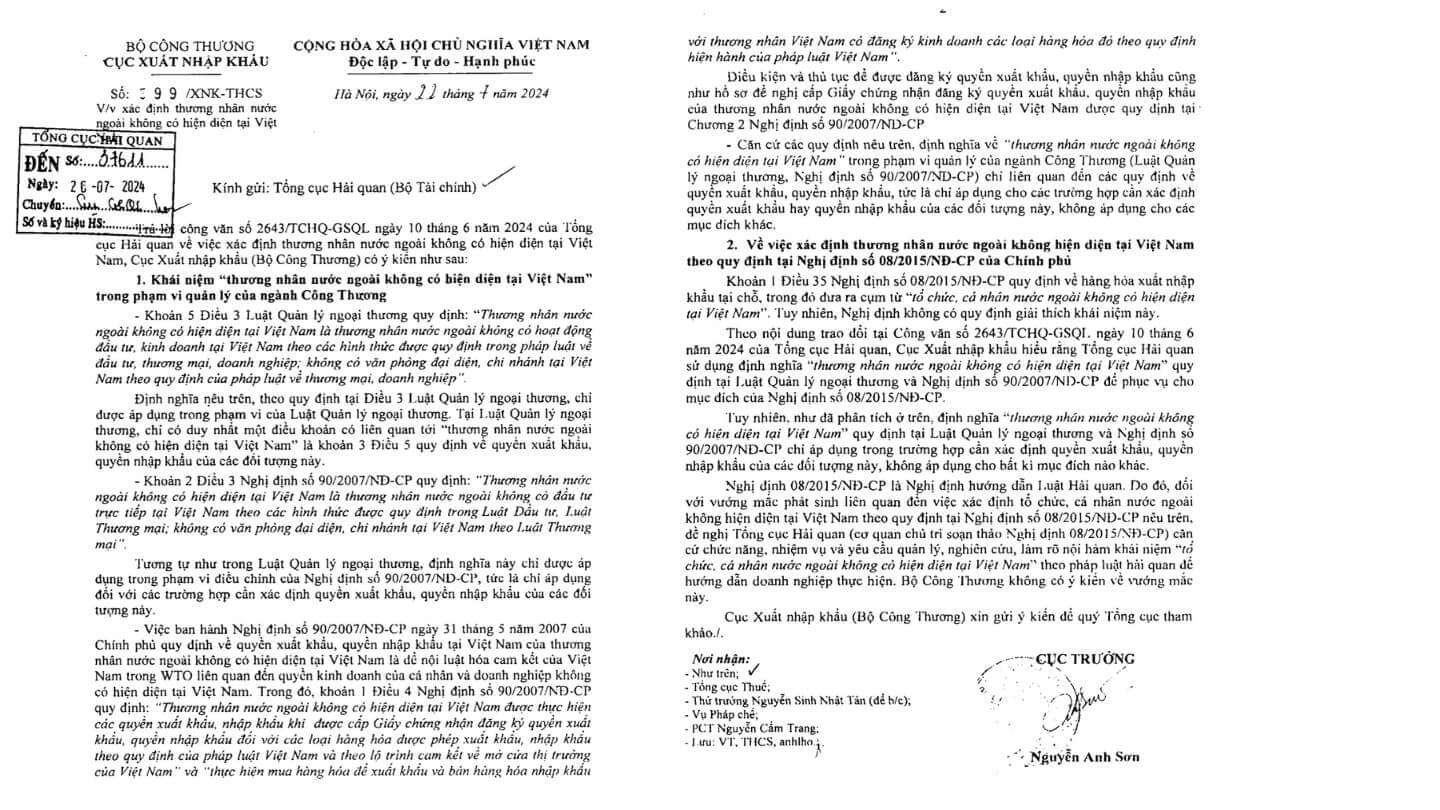

2024年6月10日付けの税関総局公文書番号2643/TCHQ-GSQLに関して、税関総局からベトナムに拠点を持たない外国商人の定義の確認依頼を受けたことを受け、「ベトナム商工省」(MOIT)として以下の見解を 財務省税関総局へ示しています。ベトナム商工省が税関総局に対して、「ベトナムに拠点を持たない外国商人の定義」に関する見解を示し、適用範囲の明確化を求めた公文書です。

以下のリンク先で解説した通り、2024年6月10日、関税総局(GDC)は公文書第2643/TCHQ-GSQL(OL 2643)を発行し、「商工省輸出入局」(MOIT)および計画投資省(MPI)に対し、具体的な実施指針を提供するよう要請したんですね。要は「ベトナムに拠点を持たない外国商人ってなに?はっきりしてくれよ」と要請です。

>ベトナム企業必見:On The Spot取引についてのオフィシャルレター2643/TCHQ-GSQ【結局できるの?できないの?】

これに対して回答しているんですね。

このオフィシャルレター599/XNK-THCSで「ベトナムに拠点を持たない外国商人」の定義と適用範囲に関する公式な見解を示しました。これにってこのOne the spot取引のスキームができるのか?が決まる重要な点です。

- 「ベトナムに拠点を持たない外国商人?」→YES→On the spot取引OK

- 「ベトナムに拠点を持たない外国商人?」→NO→On the spot取引 NG(国内取引にしてくれ)

となるからです。

本公文書は、関税法および貿易管理法の解釈の違いによる混乱を整理し、税関手続きの適正な運用を確保することを目的としています。

「ベトナムに拠点を持たない外国商人」の定義とは?

このレターの結論は以下の通り。

「ベトナムに拠点を持たない外国商人」の概念は外国貿易管理法および政令90/2007/ND-CPの範囲内でのみ適用され、これらの規定に基づく輸出入権の確認に関連する場合に限り適用されることが明確にされた。

ということは外国貿易管理法および政令90/2007/ND-CPに記載の定義を理解する必要がありますね。

本公文書では、「ベトナムに拠点を持たない外国商人(thương nhân nước ngoài không có hiện diện tại Việt Nam)」の定義が、以下の2つの法的枠組みに基づいて異なることを指摘しています。

外国貿易管理法(貿易法)および政令90/2007/ND-CP

「ベトナムに拠点を持たない外国商人」とは、ベトナム国内で投資・経営活動を行わず、代表事務所や支店を持たない商人を指します。なのでベトナムに子会社を持つ日本の親会社などはこの定義に当てはまりません。

この定義は、輸出入権の確認に適用されます。「ベトナムに拠点を持たない外国貿易業者」 という概念は、外国貿易管理法(法第05/2017/QH14号)の3条5項および政令90 に明確に定義されています

Article 3. Interpretation of terms

5. A foreign trader without a presence in Vietnam is a foreign trader that does not have investment or business activities in Vietnam in the forms prescribed in the laws on investment, trade and enterprises; does not have a representative office or branch in Vietnam according to the provisions of the laws on trade and enterprises.

外国貿易管理法(法第05/2017/QH14号

税関法および政令08/2015/ND-CP

政令08/2015/ND-CP 第35条第1項では、「ベトナムに拠点を持たない外国の組織・個人」という表現が使用されていますが、本政令においてこの用語の定義は明確にされていません。

結局、曖昧か? MOITの考え

じゃあ「ベトナムに拠点を持たない外国商人」は明確か?というとそうでもないような感じかなあと思います。

MOITは税関総局(GDC)に対し、「税関総局が政令08/2015/ND-CPの起草を担当する機関として、その職務と管理要件に基づき、『ベトナムに拠点を持たない外国の組織および個人』の概念を明確化し、企業向けのガイダンスを提供するよう研究・検討すべきである」と提言しました。税関総局(GDC)(政令08/2015/ND-CPの主担当機関)が、この用語の法的定義を作成し、企業向けのガイダンスを提供することが適切である!と主張しています。

要するに政令08/2015/ND-CP自体、関税総局(GDC)が作ってるんだからそっちで定義を明確にしてくださいよ!ということです。ちょっとたらい回し感があります。

最終意思決定するために

企業は、政策の変更に関する最新の動向を常にチェックすることが大事だと思います!

そして適切かつ迅速に意思決定を行うこと を推奨します。