ラボの菅野です。

今日は日系企業の社長様からよくある質問である『為替の差損益の実現と未実現の違い』について解説したいと思います。

財務収益と財務費用ってなんだ?

みなさんが、普段見ている、財務諸表の損益計算書ですが、以下の項目あります

6. Income from financial activities 財務収益 |

7. Expenses from financial activities 財務費用 |

そもそもこれってなんでしょう?どんな科目が入っているか?をよく聞かれます。

- 受け取り利息(銀行)

- 支払利息

- 為替差損益(利益側と損失側)

この3つです。この中でとても大きな、項目を占めるのが「為替差損益」です。

この理由はなんでしょうか??

いくつかあるんですが一番大きな理由はというと。

日系企業は、大きな借入金をしている場合(USDかJPY)が多いからです。時には億円を超える場合もあります。それ以外にも外貨建てでの仕入れや売りもありますよね。だから大きんです。

為替差損益の2つの内容

「為替差損益」には2つの性質があります。

以下の2つの性質があると覚えてください。

- 「未実現」為替差損益→まだ、決済(まだ支払いしてない)

- 「実現」為替差損益→決済した。(空港で、実際にUSDをドンにした)

このような表現をします。例えばUSD建の借入金の返済期限が来ておらず、決算期を迎えるとすればその期の為替レートで評価する必要がありますがその場合の損益は「未実現」です。まだ返済していないからです。

為替差損益の内容を確認しよう

理解を実際の数値を見て深めましょう。

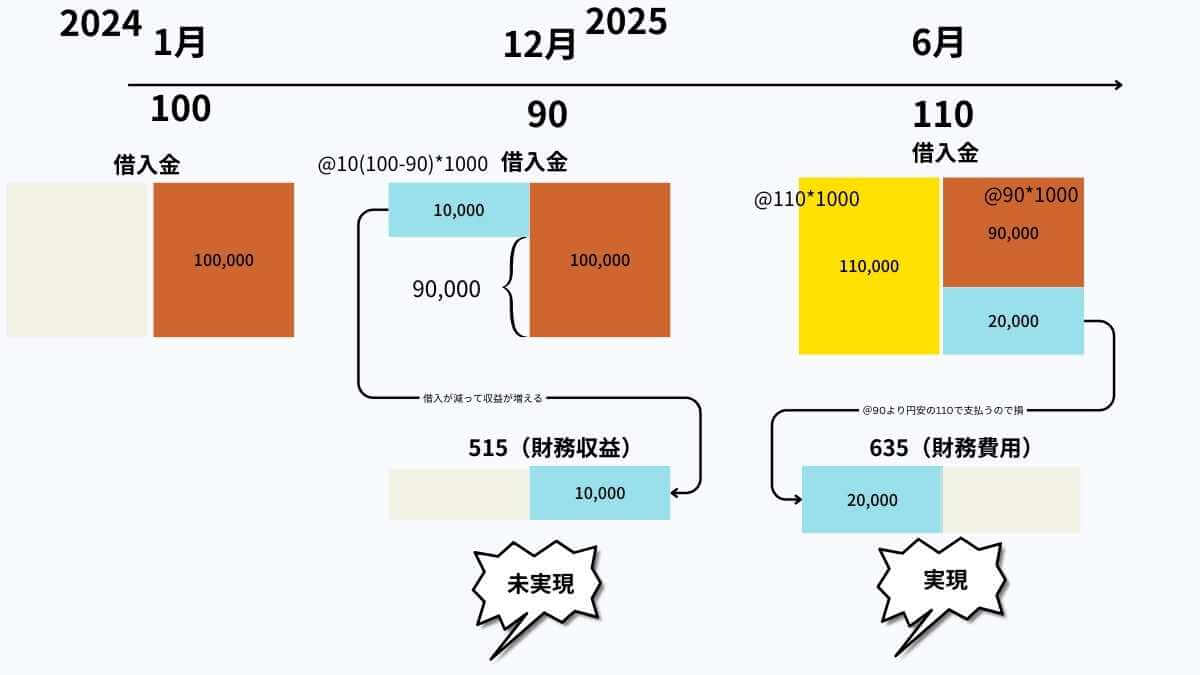

■前提条件

- 決算は12月

- 借入金:1,000ドル

- 借入期間:18ヶ月

- 為替:100

- 借入日:2024年1月

- 2024年の12月の為替(売りレート):90

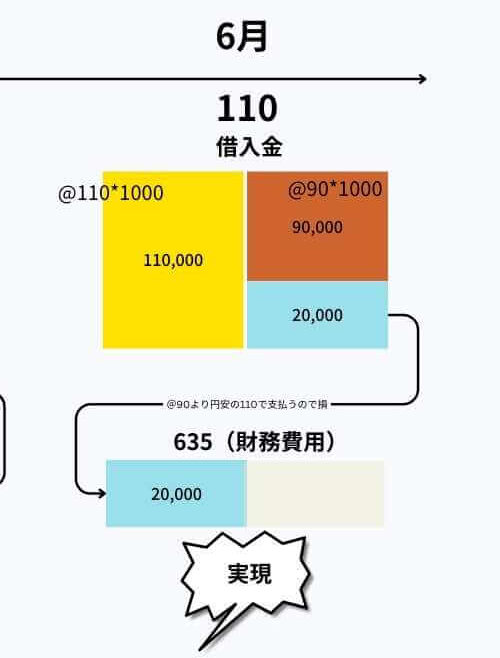

- 2025年の6月末の為替(売りレート):110

この事例で確認していきましょう。ここからの話は以下の「T字勘定」をわかっておくとめっちゃ便利です。ぜひ理解してくださいね。

>>簿記だけじゃない!経営者にも、便利で役立つ『T字勘定』とは?

なおややマニアックですが会員向けに以下の内容のコンテンツを提供しています。難易度高いです。

>>Q&A【M-LABO】なぜ、ベトナムでは、財務収益(為替差損益)がマイナスになるのか?【実際のFSをを使ってわかりやすく解説】

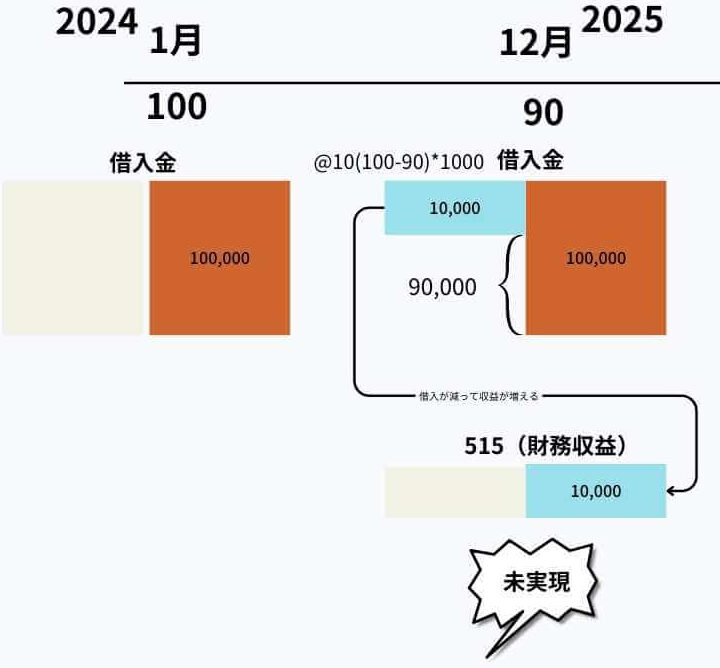

2024年12月の「未実現為替差損益」の影響は?

2024年の1月に借りて決算の12月をむかえました。その時の影響を見てみましょう。なお勘定科目4131などの話は無視します。含めるとわかりにくなりますしこの記事の目的を考えると必要ないからです。

借入時の為替レートが100だったのが90になりました。このレートで評価することが必要です。貸借対照表上、この時点で正しい金額にする必要があるからです。

そうすると以下のようになりますね。

- 借入金が減って

- 為替利益(511)が増えた

です。

以下のリンク先の知識が前提となるのでご留意ください!ここの知識めっちゃ大事です。

>>経理・会計の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

これまだ返済してないですよね。だから「未実現」といいます。「未実現為替差益」ですね。一連の流れを図解すると以下のようになります。

2025年の6月に返済した!「実現為替差損益」

2025年の6月になり、返済の期限を迎え返済しました。その時どうなるでしょう。

※切り離し法を前提とします。

以下のようになるんです。

- 借入金が返済によって(返済時のレートを使って)減って

- 為替差損(635)が増えた(元々の借入金の残高よりも返済した金額のほうが大きくなった)

これは返済したことによって「実現」してますね。なので「実現為替差損」となるんです。

まとめ

今日は「為替差損益のからくり、仕組み」というテーマでお伝えしました。

- 財務費用・財務収益の中身はほとんどが「為替差損益」

- 「未実現」と「実現」の2つがある

- 期末のレートと決済時(支払い、受け取り)のレート

です!お役にたてれば幸いです。