こんにちはラボの菅野です。

今日は『ベトナム法人税の申告書の構造と内容を徹底解説!』というテーマでお伝えします。

この記事のもくじ

- ベトナム法人税申告書の全体像を理解しよう!

- ベトナム法人税申告書における基本的な情報

- A:会計上の利益から始まる!

- B:会計上の利益から課税所得への調整(B1~15)

- [B1] 利益の増額調整(計算式で合計)

- [B2] 収益の増額調整

- [B3] 収益減少に関連する費用

- ⭐️[B4] 損金不算入費用(絶対内訳チェック!!)

- [B5] 海外で納付した法人所得税(難しい)

- [B6] 関連取引における市場価格調整

- ⭐️[B7] その他の利益増額調整

- [B8] 利益の減額調整(税務上の利益を減らす側、計算式)

- [B9] 前年度課税収益の控除

- [B10] 調整された収益に関連する費用(あまりない)

- [B11] 繰越控除可能な利息費用(あまりない)

- [B12] その他の利益減少調整

- [B13] 課税所得合計

- [B14] 事業活動からの課税所得(大事!)

- [B15] 不動産譲渡からの課税所得(基本無視でいいです)

- C課税所得の調整と法人税の決定

- [C1] 事業活動からの収益

- [C2] 免税所得

- [C3] 過去年度からの損失繰越と不動産譲渡損失の相殺

- [C3a] 過去の事業活動の繰越欠損金

- [C3b] 不動産譲渡損失の相殺

- [C4] 課税所得

- [C5] 科学技術開発基金の積立(無視でいいです)

- [C6] 科学技術基金控除後の課税所得(無視でいいです)

- [C7] 20%税率の適用

- [C8] 特別税率が適用される所得

- [C8a] 希少資源鉱山の税率

- [C9] 通常税率適用の法人所得税

- [C10] 優遇税制の適用(大事!)

- [C11] 優遇税率適用による税額減少

- [C12] 免税対象の法人所得税

- [C13] 減税対象の法人所得税

- [C14] 二重課税防止協定に基づく税額控除

- [C15] 特別決定による免税・減税(基本無視)

- [C16] 海外で支払った法人所得税(ややこしい。該当ないことが多い)

- [C17] 事業活動に関する法人所得税(大事です!要チェック!)

- 最後は確定申告時に支払うべきを計算する!

- 社長目線でのよくあるミス・注意点リスト

- 実例で学ぶ:ベトナム法人税の申告書の記入例!ケーススタディで学ぼう

- まとめ:03/TNDN は“会社の数字で語る名刺”のようなもの

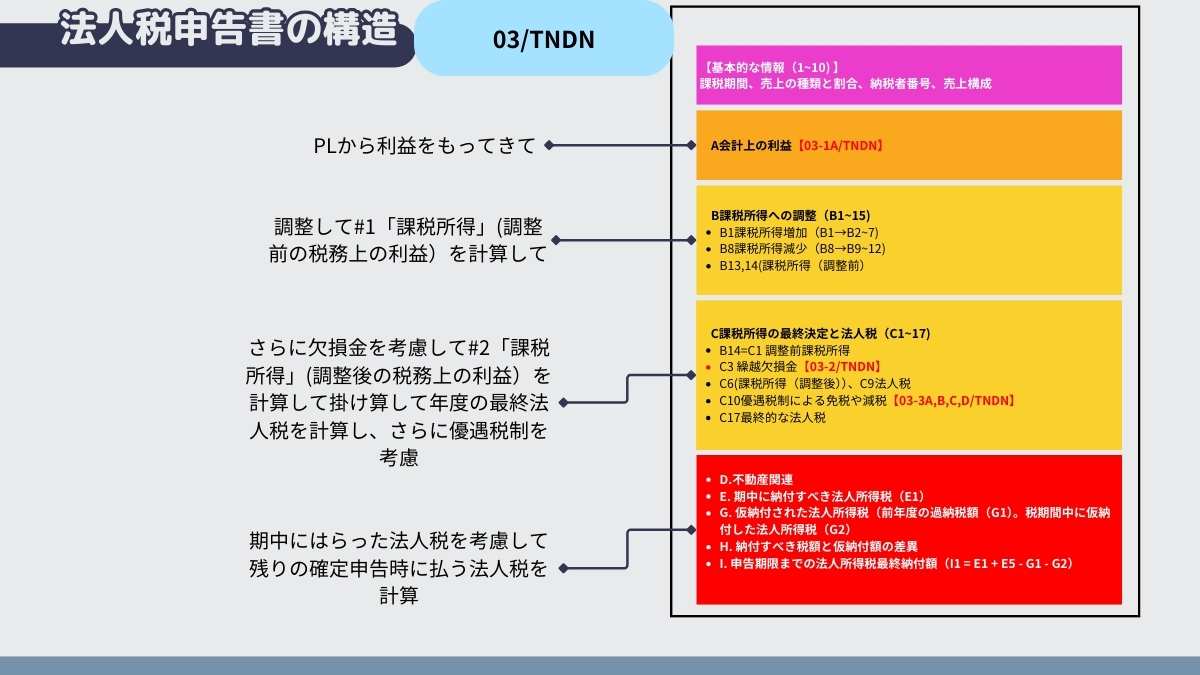

ベトナム法人税申告書の全体像を理解しよう!

まずは全体像です。いきなり細部にいってもわかりません。以下の4つのブロックになっていると理解するとわかりやすでしょう。他の付録の情報との関連も理解しておいてください。

またこの図解も参考にしてください。

- 【基本的な情報(1~10) 】

- A会計上の利益【03-1A/TNDN】

- B課税所得への調整(B1~15)

- C課税所得の最終決定と法人税(C1~17)

- 申告期限までの法人所得税最終納付額(I1 = E1 + E5 – G1 – G2)

それぞれ解説していきます。

ベトナム法人税申告書における基本的な情報

最初のブロックは基礎情報です。

- [01] 課税年度: 年 …… 期間:……月……日 ~ ……月……日

- [02] 初回申告 □

- [03] 修正申告(回数):……

- [04] 主要売上高を占める業種:…………………

- [05] 税率(%):…… %

[06] 納税者名:

[07] 納税者番号(税コード):

[08] 代理税務署(ある場合):

[09] 代理税務署コード:

**[10] 税務代理契約:契約番号 …………………… 日付 …………………

(単位:ベトナムドン)*

形式的な要素が強いです。

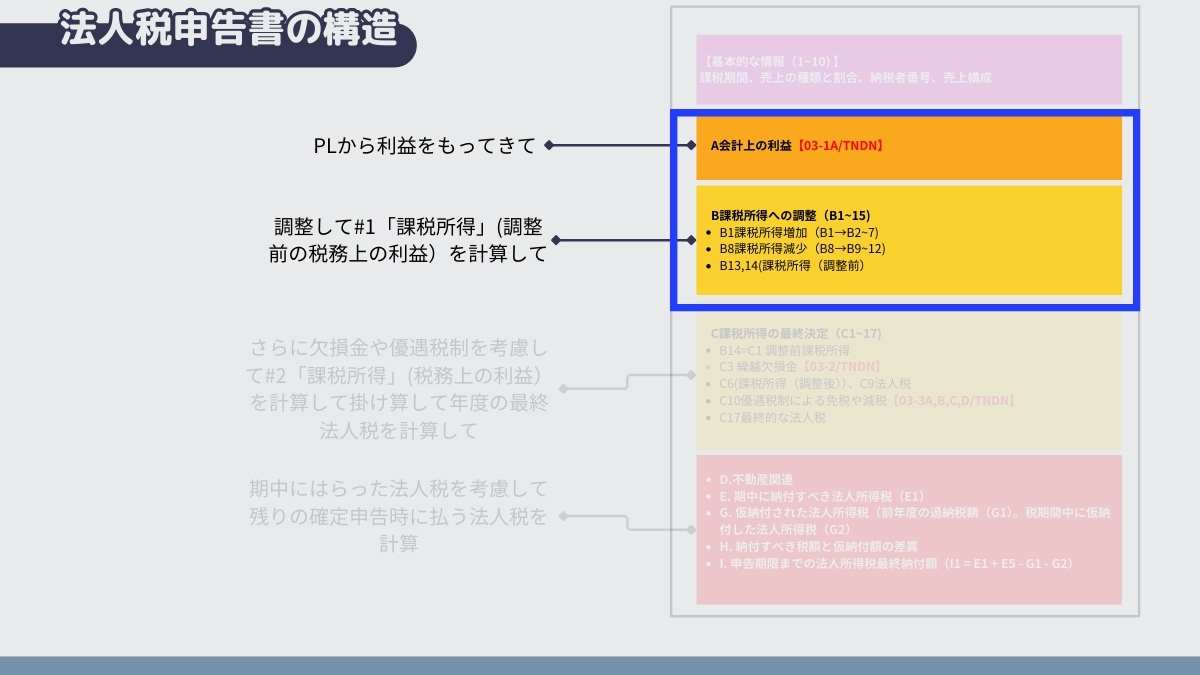

A:会計上の利益から始まる!

始まりの部分です。

指標 A1:「法人所得税前の会計上の利益」

- 「付属書 03-1A」のデータに基づいて事業成果を申告し、そのデータが自動的に指標 A1 に反映されます。要するにPLのデータです

以下のリンクで詳細に解説しています。

>>ベトナム法人税申告書の「03-1A/TNDN (通達80)」- 事業成果報告(会計上の利益)フォームの解説

B:会計上の利益から課税所得への調整(B1~15)

ここは大事です。ポイントは以下。

会計上の利益を調整して税務上の利益にする!

- スタートは会計上の利益A1だ!

- B1は税務上の利益を増やす

- B4(損金不算入)に着目せよ!

- B8は税務上の利益を減らす

- B14で税務上の利益を確認

- A1とB14の差額を必ずチェック!

| No. | 指標 | コード | 備考 |

| 1 | 法人所得税前利益の増額調整(B1=B2+B3+B4+B5+B6+B7) | B1 | |

| 1.1 | 収益の増額調整 | B2 | |

| 1.2 | 収益減少に関連する費用の調整 | B3 | |

| 1.3 | 損金不算入費用 | B4 | 要チェック!永久差異になることがある |

| 1.4 | 国外源泉所得に対する納付税額 | B5 | |

| 1.5 | 関連当事者取引における市場価格調整 | B6 | |

| 1.6 | その他の利益増額調整 | B7 | 為替とか引当金。ここも大きくなる |

| 2 | 法人所得税前利益の減額調整(B8=B9+B10+B11+B12) | B8 | |

| 2.1 | 前年度課税収益の控除 | B9 | |

| 2.2 | 収益増加に関連する費用の調整 | B10 | |

| 2.3 | 繰越控除可能な利息費用 | B11 | |

| 2.4 | その他の利益減少調整 | B12 | 為替とか引当金 |

| 3 | 課税所得合計(B13=A1+B1-B8) | B13 | |

| 3.1 | 事業活動からの課税所得 | B14 | 大事!チェックせよ! |

| 3.2 | 不動産譲渡からの課税所得 | B15 | 基本ない |

細かいですがそれぞれ解説してみます。

[B1] 利益の増額調整(計算式で合計)

納税者は、会計制度に基づいて記録された収益や費用の調整 をすべて申告します。

ただし、これらは 法人所得税法 の規定に従っていないため、法人所得税前利益を増額する要因 となります。この指標は、以下の指標の合計として計算されます。

📌 [B1] = [B2] + [B3] + [B4] + [B5] + [B6] + [B7]

[B2] 収益の増額調整

納税者は、会計基準と税務基準の違いによって課税収益が増加する調整項目 を申告します。

📌 例:

- 法人所得税法 に基づき、課税収益 とみなされるが、会計基準上は収益として計上されていない金額。

- 会計制度では認められるが、税法では認められない収益控除。

[B3] 収益減少に関連する費用

納税者は、会計制度上の収益と法人所得税の計算上の収益の違い に基づく調整費用を申告します。

📌 典型的な例:

- 過去年度の課税収益に含まれていたが、実際の収益として認識された費用

(→ [B9] 前年度課税収益の控除 と連動)

⭐️[B4] 損金不算入費用(絶対内訳チェック!!)

納税者は、法人所得税法に基づいて、課税所得の算定時に控除できない費用 を申告します。

[B5] 海外で納付した法人所得税(難しい)

納税者は、海外で得た収益に対して支払った法人所得税(またはそれに類似する税金)を申告します。

📌 記入方法:

- 海外での法人所得税納付額は、領収書・納税証明書に基づいて記録する。

- 付録 03-4/TNDN(列4「合計」) からデータを取得。

[B6] 関連取引における市場価格調整

納税者は、関連当事者取引の価格が市場価格と異なる場合の調整 を申告します。

📌 例:

- 独立取引(市場価格)と 関連取引(グループ企業内取引)で価格に大きな差異がある場合

- 税務当局が、申告価格が適正でないと判断した場合の再評価額 も含む

いわゆる移転価格税制のところですね。親会社に100で販売したけど、120が妥当だった!という時には20を調整して税務上の利益を増やします。詳細は以下を参照のこと。

>>関連当事者関係および関連取引に関する最新情報フォーム(政令20/2025/ND-CP)

⭐️[B7] その他の利益増額調整

会計制度と2008年法人所得税法の違い によって生じる利益増額を申告します。ここのコードも金額がうまることがよくあります。

📌 [B2] から [B6] に含まれない調整項目 が対象。

- 為替差損益とか引当金等。

[B8] 利益の減額調整(税務上の利益を減らす側、計算式)

納税者は、会計制度上の法人所得税前利益が減少する要因 を申告します。

📌 計算式:[B8] = [B9] + [B10] + [B11] + [B12]

[B9] 前年度課税収益の控除

今年度の事業成果報告書 に記録された収益のうち、前年度の課税所得計算時にすでに含まれているもの を控除します。

📌 例:前年に売上請求書を発行 し、今年納品する場合(→ 前年の課税所得に含まれた収益を調整)

[B10] 調整された収益に関連する費用(あまりない)

納税者は、[B2] で収益を増加させた取引に関連する直接費用 を申告します。例えば、

- 商品の仕入れ原価

- 生産コスト

- 会計基準では控除されるが、税法では控除されない割引額

[B11] 繰越控除可能な利息費用(あまりない)

関連当事者取引がある企業は、前年度の繰越利息費用で控除可能なもの を申告します。

[B12] その他の利益減少調整

納税者は、[B9] ~ [B11] に含まれない利益減少要因 を申告します。ここは金額が埋まっているケースが多いです。

📌 主な調整項目

未払い経費の繰越控除:前年度に経費計上済みだが、請求書・証明書が不足していたもの。翌年、正式に経費として認識

外国為替差損:前年度の損失として報告されたが、実際の為替差損として認識されなかったもの

減価償却費(超過分):乗用車(9人乗り以下)の購入費が1.6億VND を超える場合、税法上は超過部分を損金算入できない。会計制度上は全額償却 されるが、法人所得税申告では 超過分を調整(B11)に記入。

国内投資配当の免税:すでに法人所得税が課税された利益からの配当収入

非課税収益(政府規定による)例:政府債券利息

[B13] 課税所得合計

納税者は、確定申告期間中に発生した課税所得を申告します。

📌 計算式:[B13] = [A1] + [B1] – [B8]

[B14] 事業活動からの課税所得(大事!)

納税者は、事業活動とその他の取引から得た課税所得(不動産譲渡所得を除く) を申告します。

📌 計算式:[B14] = [B13] – [B15]

[B15] 不動産譲渡からの課税所得(基本無視でいいです)

納税者は、税期間中の不動産譲渡所得 を申告します(前年度の損失繰越分は除外)。

📌 記入データ: 付録 03-5/TNDN の指標 [12]

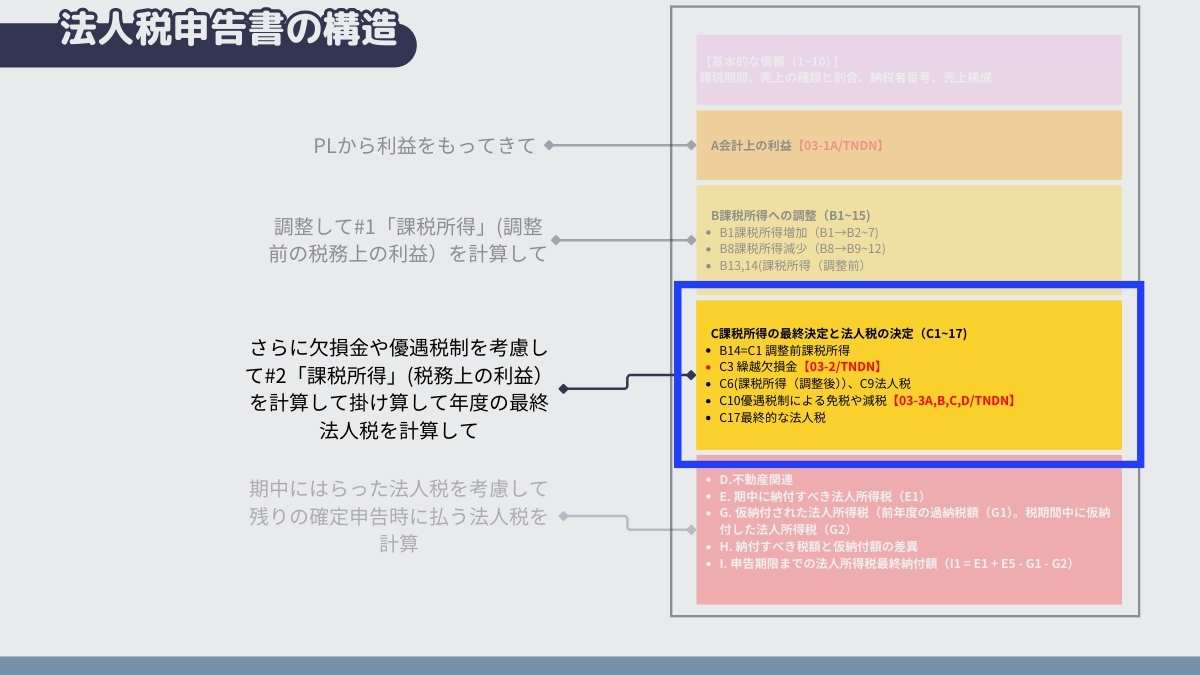

C課税所得の調整と法人税の決定

Bで課税所得を計算しました。ただこれでは十分だと言えません。なので「調整前課税所得」とでも言っておきましょう。Cではこれを調整して最終法人税(年度の合計)まで計算します。

Bの課税所得を調整(欠損金など)し、最終の課税所得を計算し、法人税を計算した後に優遇税制分を調整して最終的な法人税を計算する!

- C1の税務上の利益を確認しよう!

- C3aの繰越欠損金は確認しよう!会計と違うので注意!【 03-2/TNDN】を確認

- C4が調整後の「課税所得」

- C7と9の金額で法人税をチェックしよう!

- C10(11~13)で優遇税制をチェックしよう!03-3A/TNDNで詳細もチェック

- C17でこの年度の最終的な法人税がわかる!

No. | 指標 | コード | 備考 |

| C | 事業活動における法人所得税(TNDN)納税額 | C | |

| 1 | 課税所得(C1 = B14) | C1 | B14から転記 |

| 2 | 免税所得 | C2 | |

| 免税所得の種類 | |||

| 3 | 損失繰越および利益・損失相殺(C3=C3a+C3b) | C3 | |

| 3.1 | 事業活動の損失繰越 | C3a | いわゆる繰越欠損金!要チェック |

| 3.2 | 不動産譲渡損失の事業活動利益との相殺 | C3b | 無視 |

| 4 | 課税所得(C4 = C1 – C2 – C3) | C4 | |

| 5 | 科学技術基金への積立(ある場合) | C5 | |

| 6 | 科学技術基金積立後の課税所得(C6 = C4 – C5) | C6 | |

| 内訳: | |||

| 6.1 | 20%税率適用の課税所得 | C7 | |

| 6.2 | 特別税率適用の課税所得 | C8 | |

| 6.3 | その他の特別税率(%) | C8a | |

| 7 | 特別税率適用外の法人所得税(C9 = (C7×20%) + (C8×C8a)) | C9 | |

| 8 | 法人所得税の優遇措置(C10 = C11 + C12 + C13) | C10 | |

| 内訳: | |||

| 8.1 | 優遇税率適用による税額差額 | C11 | |

| 8.2 | 期中の法人所得税免除額 | C12 | |

| 8.3 | 期中の法人所得税減免額 | C13 | |

| 9 | 税条約に基づく免除・減免(C14) | C14 | |

| 10 | 特定期間の免除・減免(C15) | C15 | |

| 11 | 海外で支払った法人所得税の控除額(C16) | C16 | |

| 12 | 事業活動における最終納税額(C17 = C9 – C10 – C14 – C15 – C16) | C17 | ここは要チェック! |

[C1] 事業活動からの収益

- 納税者は、商品・サービスの生産および事業活動からの収益やその他の収益 を申告する。

- この収益は、指標 [B14] のデータに基づいて決定される。

[C2] 免税所得

- 納税者は、2008年法人所得税法 に基づき、その年の課税所得に含まれない免税所得 を申告する。

[C3] 過去年度からの損失繰越と不動産譲渡損失の相殺

- 納税者は、前年度から繰り越された事業損失 や、期間内の不動産譲渡損失 を申告する。

- これらの損失は、事業活動の収益と相殺することで、課税所得を減少 させる。

[C3a] 過去の事業活動の繰越欠損金

- 過去の事業損失を課税所得から控除 する場合、その金額を申告する。

- 指標 [04](付録 03-2/TNDN) からデータを取得。

[C3b] 不動産譲渡損失の相殺

- 期間中の不動産譲渡損失を申告 し、まず不動産譲渡からの収益と相殺する。

- 相殺が不十分な場合 は、事業活動の利益とも相殺する。

[C4] 課税所得

- 納税者は、課税所得(免税所得・損失控除後の金額)を申告する。

- 計算式:[C4] = [C1] – [C2] – [C3a] – [C3b]

[C5] 科学技術開発基金の積立(無視でいいです)

- 科学技術開発基金 のために積み立てた金額を申告する。

- 付録 03-6/TNDN(指標 [05]) からデータを取得。

科学技術開発基金のルール

- ベトナム法に基づき設立された企業 は、法人所得税を計算する前に、年間課税所得の最大10%を科学技術開発基金として積み立て可能。

- 毎年、企業は 科学技術開発基金の配分・使用レポートを作成し、付録 03-6/TNDN に申告する必要がある。

- 科学技術開発基金は、ベトナム国内での科学研究・技術開発投資にのみ使用可能。

- 基金からの支出は、適法な請求書および証明書が必要。

- 基金の支出は、課税所得の計算上、事業費用として計上できない。

- 基金が不足した場合、実際の支出額と基金からの控除額の差額は、事業費用として計上可能。

- 企業が合併・統合・分割する場合 は、新設企業が基金を継承し、税務当局に登録する必要がある。

[C6] 科学技術基金控除後の課税所得(無視でいいです)

- 科学技術基金を控除した後の最終的な課税所得 を申告する。

- 計算式:[C6] = [C4] – [C5] = [C7] + [C8]

[C7] 20%税率の適用

- 納税者は、優遇税率が適用される所得 を含む、20%の税率が適用される課税所得 を申告する。

[C8] 特別税率が適用される所得

- ベトナムの石油・ガスの探査・採掘、およびその他の特別税率(20%以外)が適用される課税所得 を申告する。

[C8a] 希少資源鉱山の税率

- 希少資源鉱山(プラチナ、金、銀、スズ、タングステン、アンチモン、貴石、レアアースなど) の探査・採掘の税率を申告する。

- 通常:50%

- 特別経済困難地域(Decree 218/2013/ND-CP に基づく)の場合:40%

[C9] 通常税率適用の法人所得税

- 事業活動から生じた 法人所得税額(特別税率適用分を除外)。

- 計算式:

C9 = (C7 × 20%) + (C8 × C8a)

[C10] 優遇税制の適用(大事!)

- 法人所得税の優遇措置 を申告する(優遇税率、免税、減税を含む)。

- 計算式:C10 = C11 + C12 + C13

>>03-3A/TNDN の構造と作成方法:ベトナム法人税の優遇税制を正しく理解する!

[C11] 優遇税率適用による税額減少

- 指標 [12](付録 03-3A/TNDN)および [12](付録 03-3B/TNDN)から取得。

[C12] 免税対象の法人所得税

- 指標 [13](付録 03-3A/TNDN)、[13](付録 03-3B/TNDN)、[20](付録 03-3D/TNDN)から取得。

[C13] 減税対象の法人所得税

- 指標 [14](付録 03-3A/TNDN)、[14](付録 03-3B/TNDN)、[16](付録 03-3C/TNDN)、[14]・[21](付録 03-3D/TNDN)から取得。

[C14] 二重課税防止協定に基づく税額控除

- ベトナムと協定を結んだ国との間で適用される免税・減税措置 を申告する。

[C15] 特別決定による免税・減税(基本無視)

- 首相決定による特例免税・減税、または法人所得税法2008に基づかない免税・減税 を申告する。

[C16] 海外で支払った法人所得税(ややこしい。該当ないことが多い)

- 事業活動に関連する 国外法人所得税の控除額 を申告する。

- 指標 [04](付録 03-4/TNDN)から取得。

[C17] 事業活動に関する法人所得税(大事です!要チェック!)

- 企業が最終的に支払うべき法人所得税を申告する。

- 計算式:C17 = C9 – C10 – C14 – C15 – C16

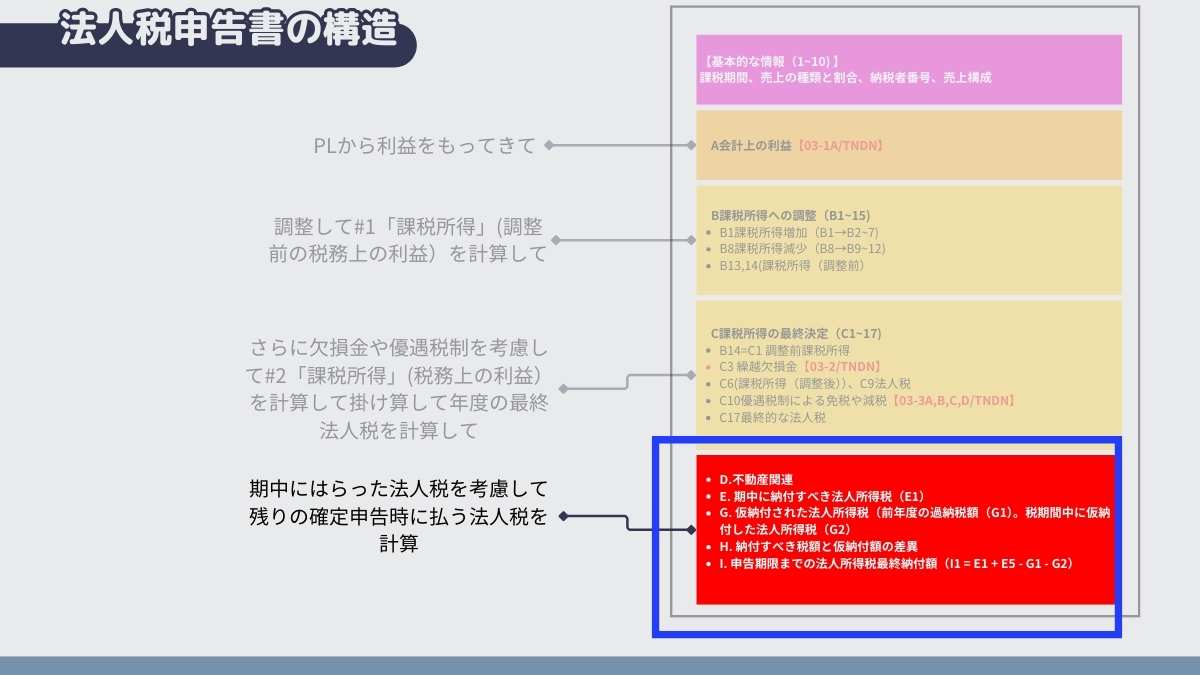

最後は確定申告時に支払うべきを計算する!

期中にはらった法人税を考慮して残りの確定申告時に払う法人税を計算

- E1・C17は年間の最終法人税

- G2は期中で払った法人税!

- Iは確定申告時に支払うべき法人税

いよいよ最終段階です。まずはD。ですがこちら無視でかまいません。

| No. | 指標 | コード | 備考 |

| D | 不動産譲渡に関する法人所得税(TNDN) | D | |

| 1 | 課税所得(D1 = B15) | D1 | |

| 2 | 期間中に繰越された不動産譲渡の損失 | D2 | |

| 3 | 課税所得の計算(D3 = D1 – D2) | D3 | |

| 4 | 科学技術開発基金への積立(ある場合) | D4 | |

| 5 | 科学技術基金控除後の課税所得(D5 = D3 – D4) | D5 | |

| 6 | 期間中の不動産譲渡に関する法人所得税 | D6 | |

| 7 | 社会住宅投資プロジェクトに適用される優遇税率との差額 | D7 | |

| 8 | 最終的な不動産譲渡に関する法人所得税(D8 = D6 – D7) | D8 |

[D1] 不動産譲渡による課税所得

納税者は、不動産譲渡活動から得た課税所得を申告する。この指標は D1 = B15 として計算される。

[D2] 不動産譲渡の損失

納税者は、税期間中に発生した不動産譲渡損失を申告する。この指標は 付録 03-2/TNDN の指標 [05] から取得される。

[D3] 不動産譲渡の課税所得

納税者は、税期間中の不動産譲渡活動からの最終的な課税所得を申告する。D3 = D1 – D2 で計算される。

[D4] 科学技術開発基金への積立

納税者は、税期間中に科学技術開発基金に積み立てた金額を申告する。この指標は 付録 03-6/TNDN の指標 [05] から取得される。

[D5] 科学技術開発基金控除後の不動産譲渡所得

科学技術開発基金への積立後の不動産譲渡所得を申告する。D5 = D3 – D4 で計算される。

[D6] 不動産譲渡による法人所得税(非優遇税率適用)

納税者は、非優遇税率で計算された不動産譲渡所得に対する法人所得税を申告する。

この指標は、D6 = D5 × 20% で計算される。

[D7] 社会住宅投資プロジェクトに対する法人所得税の減額

納税者は、社会住宅投資・事業の収益に適用される法人所得税の減額額を申告する。

この指標は 付録 03-3A/TNDN の指標 [12] に基づいて計算される。

[D8] 不動産譲渡による最終的な法人所得税額

税期間中に支払うべき不動産譲渡法人所得税を申告する。この指標は D8 = D6 – D7 で計算される。

法人所得税(TNDN)の納付額

| No. | 指標 | コード | 備考 |

| E | 期間中に納付すべき法人所得税(TNDN) | E | |

| 1 | 事業活動に関する法人所得税 | E1 | ここだけチェック! |

| 2 | 不動産譲渡に関する法人所得税(E2 = E3 + E4) | E2 | 基本ない |

| 2.1 | 不動産譲渡に関する法人所得税 | E3 | 基本ない |

| 2.2 | インフラ・住宅譲渡に関する法人所得税(進捗支払を含む) | E4 | 基本ない |

| 3 | その他の法人所得税(ある場合) | E5 | 基本ない |

| 3.1 | 科学技術開発基金の調整による法人所得税 | E6 | 基本ない |

[E] 期中に納付すべき法人所得税

納税者は、税期間中に支払うべき法人所得税額を申告する。

ただし、他の省で税優遇措置を受けている場合、その税額は別途申告するため、この指標には含めない。

この指標は E = E1 + E2 + E5 で計算される。

[E1] 事業活動から発生した法人所得税(ここだけ!)

納税者は、税期間中の事業活動からの法人所得税額 を申告する。ただし、他の省で優遇措置を受けた税額は除外する。

[E2] 不動産譲渡から発生した法人所得税

納税者は、税期間中の不動産譲渡に関する法人所得税額 を申告する。この指標は E2 = E3 + E4 で計算される。

[E3] 不動産譲渡に関する法人所得税

不動産譲渡からの法人所得税を申告する。ただし、他の省で優遇措置を受けた分や進捗払いによる税額は除外する。

[E4] インフラ・住宅譲渡に関する法人所得税

進捗払いによるインフラ・住宅譲渡 からの法人所得税額を申告する。

ただし、他の省で優遇措置を受けた分は除外する。

[E5] その他の法人所得税

納税者は、E1、E2 に含まれないその他の法人所得税 を申告する。

特に、科学技術開発基金の処理に関連する法人所得税の回収や利息の計算が発生する場合 は、ここに記入し、詳細を指標 E6 に記載する。

[E6] 科学技術開発基金処理に伴う法人所得税

科学技術開発基金の処理により支払うべき法人所得税および利息を申告する。

この指標は 付録 03-6/TNDN の指標 [06] に基づいて計算される。

法人所得税(TNDN)の仮納付額(暫定納付税額)

| No. | 指標 | コード | 備考 |

| G | 仮納付済みの法人所得税(TNDN) | G | |

| 1 | 事業活動に関する法人所得税仮納付額 | G1 | |

| 1.1 | 前年度の過納税額の繰越分 | G1 | 要チェック(たまにあり。過払いの時) |

| 1.2 | 当年度の仮納付法人所得税 | G2 | 要チェック |

| 2 | 不動産譲渡に関する法人所得税仮納付額 | G3 | |

| 2.1 | 前年度の過納税額の繰越分 | G3 | |

| 2.2 | 当年度の仮納付法人所得税 | G4 | |

| 2.3 | インフラ・住宅譲渡に関する仮納付額 | G5 |

[G] 期中に仮納付した法人所得税

納税者は、年間を通じて仮納付した法人所得税額を申告する。ただし、他の省で優遇措置を受けた分は除外します。この指標は G = G1 + G2 + G3 + G4 + G5 で計算されます。

[G1] 事業活動の法人所得税過払い額

前年度において、仮納付した法人所得税が確定申告額を超過した場合、その超過分を申告する。中間法人税で払い過ぎちゃうケースがあるんですよね。

>>【91/2022/ND-CP 法人税の中間納付】75%ルールの廃止と80%ルールの復活【遅延利息を取り戻せ!】

[G2] 事業活動の法人所得税仮納付額

税期間中に、事業活動に関して仮納付した法人所得税額 を申告する。

[G3] 不動産譲渡の法人所得税過払い額

前年度に、仮納付した法人所得税が確定申告額を超過した場合、その超過分を申告する。ただし、インフラ・住宅譲渡に関する仮納付税額は含まない。

[G4] 不動産譲渡の法人所得税仮納付額

税期間中に、不動産譲渡に関して仮納付した法人所得税額 を申告する。

[G5] インフラ・住宅譲渡に関する法人所得税仮納付額

税期間中および前年度のインフラ・住宅譲渡 に関する仮納付税額を申告する。

法人所得税(TNDN)の精算

| No. | 指標 | コード | 備考 |

| H | 納税額と仮納付額の差異 | H | |

| 1 | 事業活動の納税額と仮納付額の差(H1 = E1 + E5 – G2) | H1 | 中間法人税がある場合 |

| 2 | 不動産譲渡の納税額と仮納付額の差(H2 = E3 – G4) | H2 | 基本ない |

| 3 | インフラ・住宅譲渡の納税額と仮納付額の差(H3 = E4 – G5) | H3 | 基本ない |

[H1] 事業活動における納税額と仮納付額の差

納税額と仮納付額の差を申告する。H1 = E1 + E5 – G2

[H2] 不動産譲渡における納税額と仮納付額の差

不動産譲渡における納税額と仮納付額の差を申告する。

H2 = E3 – G4

[H3] インフラ・住宅譲渡における納税額と仮納付額の差

インフラ・住宅譲渡における納税額と仮納付額の差を申告する。

H3 = E4 – G5

最終的な法人所得税納付額だ!

No. | 指標 | コード | 備考 |

| I | 申告期限までに納付すべき法人所得税(TNDN) | I | ここをチェック! |

| 1 | 事業活動に関する法人所得税の未納額(I1 = E1 + E5 – G1 – G2) | I1 | |

| 2 | 不動産譲渡に関する法人所得税の未納額(I2 = E2 – G3 – G4 – G5) | I2 | 基本ない |

[I] 申告期限までの法人所得税納付額

I = E – G = I1 + I2

[I1] 事業活動の法人所得税納付額

I1 = E1 + E5 – G1 – G2

[I2] 不動産譲渡の法人所得税納付額

I2 = E2 – G3 – G4 – G5

です。

社長目線でのよくあるミス・注意点リスト

03/TNDN の申告では、ほんの小さな見落としが思わぬ修正や追加納税につながることもあります。

よくあるミスを事前に知っておくだけで、防げることがたくさんあります!

🔎 よくあるかもしれないミスの例:

- 会計と税務の数字がズレている([A1]の会計利益が財務諸表と合っていない)

- 調整項目の漏れ(特に関連会社との取引が申告から抜けている)

- 税優遇の適用ミス(制度を正しく理解できていないまま申告してしまう)

- 仮納税額の記載が抜けている([G]セクションの漏れ)

- 損失を6年目以降も繰り越してしまう(最大繰越期間は5年まで)

✅ こういったミスを防ぐために、「チェックリスト」が大事です。

実例で学ぶ:ベトナム法人税の申告書の記入例!ケーススタディで学ぼう

「理屈はわかったけど、実際にどう書けばいいの?」という方のために、

具体的な記入例(ケーススタディ)を用意するととても分かりやすくなります。

たとえば:

- 売上5億の製造業が [A1] に記載すべき金額は?

- 損失が2年続いた場合の [C3a] の記入方法は?

- 不動産を売却した場合の [D3] と [D6] の関係は?

記入例があると、初めての方も安心して進められますよ😊 以下のリンクでエクセルで解説していますよ。

>>🔓M-Lab_もう怖くない!ベトナム法人税申告書の見方&税負担の仕組みを徹底解説!【セミナー資料、スライドとエクセル】

まとめ:03/TNDN は“会社の数字で語る名刺”のようなもの

03/TNDN(法人所得税確定申告書) は、ただの「税金を納めるための書類」ではありません。

これは、あなたの会社の1年間の経営活動・会計の結果・税務戦略 をすべて数字で表す、いわば「会社の決算の顔」です。

「売上はどうだったのか?利益は出たのか?税金はいくらになるのか?」

この申告書には、そのすべてが詰まっています。

💡 初めてでも大丈夫。全体像を知ることで、不安は減ります

「経理の知識がないから、何が書いてあるか分からない…」

そんな社長さんや担当者の声をよく耳にします。

でも、安心してください。03/TNDNは構造がしっかり決まっている書類なので、順を追ってポイントを押さえれば、誰でも理解できるようになります。

- 【STEP1】どこが会計上の数字なのか

- 【STEP2】会計上の利益を調整して(ここにいろんなドラマが!)

- 【STEP3.1】繰越欠損金を確認して課税所得を確定させる

- 【STEP3.2】優遇税制等を考慮して最終の年間の法人税を算出

- 【STEP4】期中で支払いがあればそれを調整して残り支払うべき金額を確定!

ひとつずつ見ていけば、この1枚の申告書が、経営を数字で語るための地図であることが分かります。

この記事を参考に、今年の申告はスムーズに、そして安心して進めましょう!

✔ 会計と税務の違いを理解して

✔ 必要な付録もチェックして

✔ 税額の根拠を自分の言葉で語れるようになる

これができれば、税務署とのやりとりも怖くなくなりますし、経営判断にも自信が持てます。

03/TNDNは、ただの申告書ではなく、会社を守るためのツールです。

ぜひこの記事をベースに、正確で納得感のある申告にチャレンジしてみてくださいね💪

ご希望であれば、このまとめに合わせてチェックリストや申告サポートの案内も追加できます!お気軽にどうぞ😊