ラボの菅野です。

今日は『ベトナムの付加価値税の区分の整理』というテーマでお伝えします。今回のお話は少しややこしいです。

もしあなたの会社が税務調査や税務ヘルスチェックで「非課税(対象外)」と「申告の必要のない付加価値税」がごっちゃになっていますね。リスクがあるかもしれません。と指摘されるようなことがあれば今回の解説がお役にたてます。

というのは0%?非課税?申告のない取引?というのが見た目上だけではかなりわかりにくいからです。専門家の私であってもすごく難しいですし、混乱しました。

この記事のもくじ

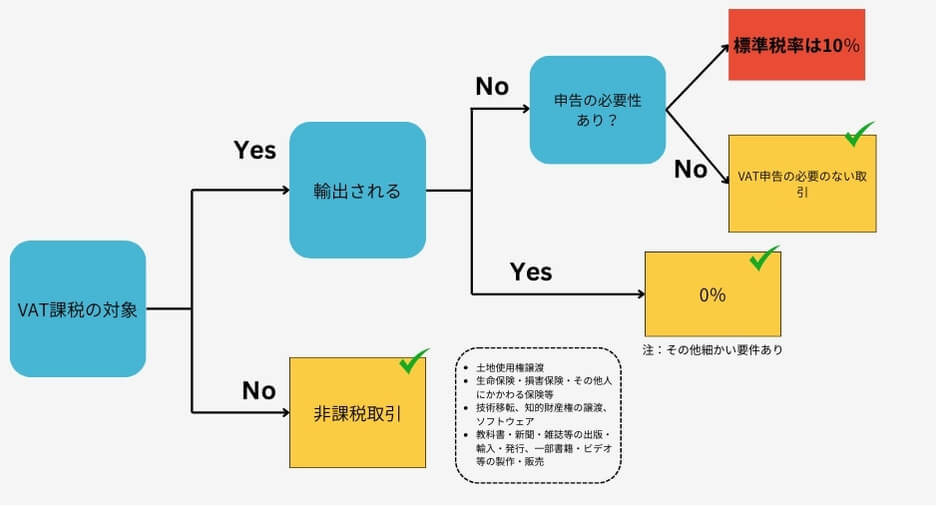

付加価値税は4つの区分に整理するとわかりやすい

付加価値税(VAT)は以下の4つに整理したうえでそれに対するインプット付加価値税(VAT)がどうなるのか?という整理をします。

- #1非課税取引「not subjected to VAT」(土台にのるか?)

- #2.1_課税取引で0%以外(標準は10%でその他5%など)

- #2.2_課税取引で0%

- #3_課税取引だけどVAT申告が必要ない

です。これにインプットVATはどうなるのか?アウトプットVATの取り扱い、申告書へ影響を加えてマトリクスにしました。

| 取引のカテゴリ | インプットVATの取り扱い | アウトプットVATの取り扱い | 申告書(01GTGT) のどこに記載 |

非課税取引「not subjected to VAT」 | 仕入れ控除できない(Input VAT認識できない)→VAT還付もない | 計算されない | CⅡ1[26] Sold goods/services not subject to tax |

課税取引 |

仕入れ控除できる(Input VAT認識できる→VAT還付も可能 | 売上✖️(10%,5%) | CⅡ2a,b,c[27 -33](29を除く) |

課税取引で0% | 売上✖️0% | CⅡ2a,b,c[29] | |

課税取引でVAT申告の必要のない取引「not required to declare VAT] | 計算されない | CⅡ2d[32a] |

このようにするとわかりやすいでしょう。以下の図も参照にしてください。

気になポイントは仕入れの際のVATについてアウトプットVATから控除できるか?という点だと思います。ただ、これについては以下の知識が前提として必要です。もしこの控除できるという点がよくわからなければ以下のコンテンツで学習するといいでしょう。

>>ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

それぞれの付加価値税について解説してきます。

ベトナムにおける非課税取引

まず非課税取引です。理解の方法として付加価値税の「土台」に乗るか?否か?という視点を持つといいとおもいます。「土台」に乗らないのが「非課税取引」という理解をするとスッと入ってくるかもしれません。これについては

- 消費に負担を求める税としての性格から課税の対象としてなじまないもの

- 社会政策的配慮

から「非課税」となっています。

以下で解説していますのでそちらを参照ください。

>>【ベトナム税務】付加価値税(VAT)の非課税取引を徹底解説

インプットVATの取り扱い

「非課税取引」にかかるインプットVAT(仕入れ)については仮払付加価値税を控除できません。どういうことか?というと例えば、1,000の仕入れで100のVATの購入があった場合にこの100もアウトプットVATから控除(支払う税金を減らす)できないということです。そのため1,100がコストとなってしまうわけですね。これは大きい。

課税取引であっても0%の取引がある

続いて「土俵」にとった「課税取引」の場合ですね。今回、標準税率の10%やその他の5%についてはお伝えしません。冒頭で申し上げたとおりわかりにくいのがこの0%なのでここに絞っていきます。

シンプルに言えば「輸出」であれば0%が適用されます。ベトナムの日系企業であれば本社のためのお仕事(BPRやオフショア)がわかりやすいかと思います。かなり細かいですが以下のようなフローで「0%」かどうか?を判断していきます。

ステップ 1: 輸出商品やサービスの確認

最初の条件は、「商品やサービスが輸出に関するものであるか、または国際輸送に関係する活動であるかどうか」です。

- Yes: 商品やサービスが輸出に関連する場合、次のステップ2に進みます。

- No: 輸出に関係しない場合は、国内向けの商品やサービスのVAT適用に進みます。

輸出商品やサービスとしては、以下が例示:

- 輸出品

- ベトナム国内の輸出手続きが済んだ商品

- 国際運送

- 国際向けのサービス

ステップ 2: 国内向け商品やサービスの適用

国内向けの商品やサービスには0%税率が適用されないケースがあります。特定の条件を満たすかどうかが確認されます。

- Yes: 次のステップに進みます。

- No: 0%税率は適用されず、他の税率が適用されます。

適用されないケースの例:

- 保険サービス

- 特定の金融サービス

- 土地や特別な不動産取引

ステップ 3: 適用可能な条件の確認

0%税率が適用されるには、正当な書類や取引証明が必要です。

- Yes: 0%税率が適用されます。

- No: 適切な証明書がない場合は、0%税率は適用されず、通常の税率が適用されます。

適用するためには、輸出契約や取引に関する書類、税関手続きが正しく行われていることが条件です。とくに論点となるのは「サービス輸出」でしょう。

>>【ベトナム税務講座】サービス輸出でのVAT(付加価値税)の留意点 VAT0%? VAT10%?

インプットVATの取り扱い

これに関してはインプットVATとしてアウトプットVATから「控除」することが可能です。還付も可能です。

VAT申告の必要のない取引

ここが本日の記事のポイントです。ややこしい。「not required to declare VAT]と申告書には記載されているところに金額が表示されます。

例えば以下のような取引が該当するようです。

- 保険活動に関する第三者の売上や請求回収

- 国外で提供されるサービス(国内企業が海外からサービスを購入する場合)

- 固定資産の譲渡(TSCD)

- 事業活動に関与しない資産売却

- 投資プロジェクトを譲渡する場合

そのうち実務上も生じそうそうな取引について解説します。

保険活動に関する売上

以下の取引に該当する場合「申告の必要ない取引」となります。手数料とかコミッションはありそうです。

企業の販売やサービスに直接関係しない回収について

郵便、通信、宝くじ販売、航空券や車・電車・船のチケット、国際運送代理業務、航空・海運サービス(0%のVATが適用される場合)、保険代理業務などのサービスに対する代理店手数料は、適正価格で取引されるため、これらの収益はVATの対象外です。また、商品やサービスの販売および代理業務から得られるコミッションもVATの対象外となります。

徴収および支払い業務の報酬

企業や組織が国の機関のために徴収や支払い業務を行う場合、その報酬はVATの対象外です。例えば、社会保険や健康保険の徴収業務、労働省や戦傷者省のために優遇手当を支払う業務、さらには家庭や個人からの税金を徴収する業務がこれに該当します。

外国から返品された輸入品の取り扱い

事業所が外国から返品された輸出品を輸入する場合、輸入VATを支払う必要はありませんが、これらの商品を国内で販売する場合は、規定に従ってVATを申告し、支払わなければなりません。

内部倉庫への移送や輸出された半製品の処理

企業が内部倉庫への移送や、輸出された材料や半製品を使用して生産を続ける場合、それらの物品やサービスはVATの計算や支払いの対象にはなりません。

ローンや借入に関連する輸出品の処理

機械、設備、材料、商品がローンや借入、返済の一環として輸出される場合、取引に関する適切な契約および書類が整っていれば、請求書の発行やVATの申告・支払いは必要ありません。

国外で提供されるサービス(国内企業が海外からサービスを購入する場合)

ベトナムで事業を行う企業が、ベトナム国外にある企業や個人からサービスを購入する場合、以下のようなケースではVATの申告や支払いが必要ありません:

- 輸送手段や機械設備の修理

- 広告やマーケティング活動(インターネットでの広告は除く)

- 投資や貿易の促進

- 商品の売買仲介やサービス提供

- 国際郵便や通信サービスの費用共有

事業活動に関与しない資産売却

事業を行っていない組織や個人が資産を売却する場合、VATの申告は不要です。まあ当たり前ですね。

例1: Aさんは事業を行っていない個人で、車を企業Bに500百万VNDで売却しました。この売却による収益については、AさんはVATを申告する必要はありません。

例2: Eさんは事業を行っていない個人で、大きな車を担保に銀行からお金を借りましたが、返済できなかったため、その車が競売にかけられました。この競売による収益についても、VATの申告は不要です。

投資プロジェクトを譲渡する場合

税の不正を防ぎ、社会的コストを最小限に抑えるため、次のようなケースがあります。

企業や個人が投資プロジェクトを譲渡し、その後に商品やサービスの生産・販売を行う場合、譲渡元の施設ではVATの計算・支払いが不要であり、譲渡先の施設でも入力税の申告は必要ありません。

ケーススタディー: 株式会社Pは、工業用アルコール製造プラントを建設する投資プロジェクトを進めており、2014年3月までにプロジェクトの90%が完了していました。投資額は26億VNDでしたが、資金難により28億VNDでプロジェクトを株式会社Xに譲渡することを決定。株式会社Xはプロジェクトを引き継ぎ、アルコール生産を継続することを承認しました。この譲渡に関して、株式会社PはVATを申告・支払う必要はありません。

農業、家畜、水産物を他の企業や協同組合に販売する場合、これらの購入者が控除方式でVATを支払う場合は、商業段階でのVATの申告や支払いは不要です。

協同組合が控除方式でVATを支払い、世帯や個人事業者、その他の組織が生産した商品を販売する場合は、5%の税率でVATを申告および支払う必要があります(2013年通達219の第5条第10項に基づく)。

家庭、個人事業者、企業、協同組合などが未加工の農産物や家畜、水産物、漁業製品を販売する際に、直接計算方式を用いる場合、初期加工が最小限しか行われていない製品については、1%の税率でVATを申告・支払う必要があります。

インプットVATの取り扱い【ここが誤解しやすい!】

これに関してもインプットVATとしてアウトプットVATから「控除」することが可能です。還付も可能です。

実際のVAT申告書を見て確認みよう!

では実際にVAT申告書の構造を見て理解を深めましょう!これについてはラボで紹介しますね。

>>M-LAB_「VATの種類とインプットVATの落とし穴:税務ミスを防ぐためのポイント、申告書を見てみよう」