こんにちは、マナボックスの菅野(すげの)です。

一つあたりの製品の原価計算、工程別原価計算、部門別原価計算、、、、。

とっても重要です。

なぜならば、原価を管理することによって収益性が改善するからです。つまり、利益アップですね。

日本本社からの原価計算構築のミッションがある。海外子会社、ベトナム子会社の中期計画の目標に掲げている。

しかしながら、

「全く進まない、、、。(汗)」

海外子会社、ベトナムで経営管理されているあなたは、こんな経験ありませんか?

正直、原価計算の難易度は高いです。

でもですね。

海外子会社、ベトナムの場合、必ずしもそれをやらなければ利益改善しないという訳ではありません。

本日は、あなたが営んでいる製造業で真っ先にチェックしてほしい経営指標についてお教えしますね。

それは、ズバリ!

原材料費率分析

です。

この方法は、製品原価計算を行うことに比べ、とても簡単です。

簡単なのですが、効果バツグンです!

なぜ、原材料に注目するのか?

理由は、2つあります。

まず1つ目、

とにかくインパクトが大きい!

からです。

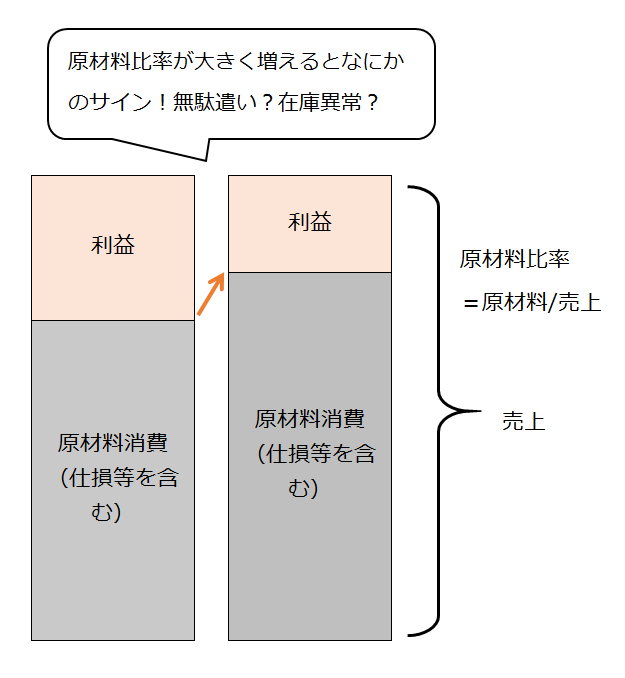

あなたの会社の売上に占める原材料比率は、どれくらいですか?

原材料費÷売上ですね。50%から70%ではありませんか?

これって、でかいですよね。

もちろん、業種や会社によって違いはあります。

2つ目は、まだまだワーカーさんの人件費が高くないからです。

日本のような先進国は、人件費がすごく高いです。そのため、会社が収益性を改善、コスト削減するためには、

人件費に着目する傾向にあります。業務効率化して人を減らせないか?という視点で見ているのですね。

日本でリストラと聞くと解雇というイメージが強いのもそのせいかもしれません。

本来ならば、リストラとはRestructuring ( リストラクチャリング )という意味です。そのため、その方法は解雇に限りません。

ただ、この考え方はベトナムでもいつか通用しなくなるので注意してくださいね。

なぜなら、毎年10%程度、給与水準上昇しており、軽視できない時代がいつか来るからです。

原材料費率分析のコツを教えます。

それでは、どのように原材料費率分析を実施すればいいのか?

私が大手会計事務所や海外製造会社での経験から、体系化したのがこのシンプルな3ステップです。

1、標準消費量と標準の消費率を求める。

2、実際の原材料消費率を求める。

3、差額を分析する。

1、標準消費量と標準の消費率を求める。

まずは、製品あたりのあるべき原材料の消費量を算出します。

生産に詳しいあなたならBOMをご存知ですよね。

Bill of materialsつまり部品構成表のことです。

この時、どうしても生じてしまう仕損については含めることを忘れてはいけません。

これに単価を乗じれば、原材料消費金額を算出できます。

この原材料消費金額を売上で割るとあるべきの原材料費率も算出できます。

2、実際の原材料費率を求める。

月次決算書から、算出することができます。

計算式は、原材料消費金額÷売上高です。

原材料消費金額は、製造原価報告書から、売上は損益計算書からですね。

3、差額を分析する。

1と2を比較して、差を調査します。

簡単ですよね。

差を調査することによって何がわかるのか?

以下で説明しますね。

たった10分です。原材料比率を分析し、異常を発見する。

これを実施するだけで、あなたの会社になにか起こっているのかわかりますよ。

たとえば、以下のことがわかります。

・原材料の無駄遣い。効率よく使えていない。

・不良品が異常かそうでないか?

たとえば、通常通りであるならば、55%であるとします。

しかし、実際にこの分析をしてみたところ、65%だった。

あきらかにおかしいですよね。

なにかが起こっています。

これを分析して改善していくことであなたの会社の実績がよくなっていくのです。

そして、不正の発見も可能です。

勘のいいあなたなら、もう、お気づきですよね。

もし、盗難があったなら、、、、。

この指標に異常値として表れます。

そう、決算書はうめき声をあげてるんです!(下記の図のような感じです。)

原価計算が出来ていない、、。

それでも最初はいいかもしれません。

重要性の高い箇所から手をつけていく。

その一つとして原材料費率分析があります。

これなら、明日から実践できます。

かなりおススメです!

すこし余談になりますが、税関の観点からも有用な時があります。

ベトナムにおいては、税関側の在庫残高(標準消費量に基づき計算)と会社が把握している在庫残高(実際消費量に基づき計算)の差異についての調査がされてしまいます。

気になりますよね。

そうかといって、それを詳細に調査するのは時間がとてもかかります。

そのため、まずは原材料比率を分析し、異常値をざっとすばやく認識するといいですよ。

あなたの会社が、【原材料費率分析】により、異常をもれなく認識することにより、収益がアップすることを祈っています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

月次決算書で利益を改善する

・月次決算の完成まで時間がかかるけど、どこが原因かわからない。

・産休、退職があったら経理業務が滞ってしまう。

・日本人から日本語で決算の説明がほしい。

こんなお悩みありませんか?

そんな風に思っている方は以下をクリック↓↓↓↓

http://knowledgebox-japan.com/service/keiri/