こんにちは、マナボックスの菅野(すげの)です。

いったい、いくらの売上があれば、利益が上がるのか?

とっても、気になりますよね。

海外子会社、ベトナムで頑張っているあなたです。

日本本社からのプレッシャーもあるでしょう。

ここまで行けば利益が出る!

この絵が、見えてないとつらいですよね。そして、見えてない状態は、残念ながら経営とは言えません。

本日は、利益を予想するための方法についてお話したいと思います。

- 利益計画を策定していた、どれだけ売上があげることができれば利益だということを知りたい。

- 変動費、固定費がわからない。分類する方法を知りたい。

- 取引を中止するかどうか、迷っているが、その基準がわからない人。

専門的な用語で、損益分岐点などと言ったりします。

ポイントは、以下の3つです。

1)費用を変動費と固定費に分類する。

2)限界利益率を算出する。

3)損益分岐点売上高を算出する。

損益分岐点売上高がわかれば、いくら売上があれば利益がでるのかというのがわかります。

また、そもそも利益達成が難しいという状況が把握できるかもしれません。

どんなに売上が増加しても、利益が出ない、、、。そういう状況です。

そうすれば、販売価格の妥当性(そもそも安いんじゃないの?)の検証など、次の経営戦略が策定可能となりますよね。

問題がわかれば、次の手が打てます。

動画もご用意しました。

この記事のもくじ

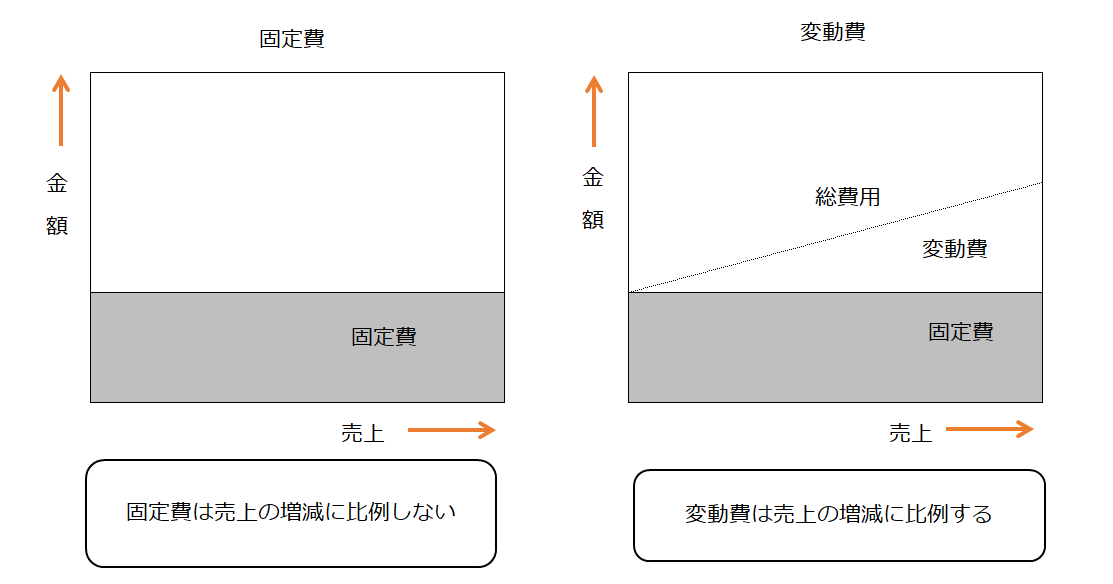

1)費用には“2つ”の性格がある。

それは、変動費と固定費です。文字通り、変動する費用と固定の費用です。

変動費とは?

販売があるかどうかによって変化する費用のことを変動費と言います。

実際の取引からおさえましょう。

例えば、材料費。

物を生産しなければ、材料費はかかりませんよね。仕入れる必要がありません。

また、運送費もそうですよ。

生産も出荷もなければ発生しません。

固定費とは?

・稼働するか否かにかかわらず固定して発生する費用

例えば、建物や製造設備の減価償却費です。

すでに、設備に投資してしまっています。お金を支払っています。

生産がまったくなかった場合でも発生しますよね。

売上があるかどうかで発生するか否かで分類することが可能です。

売上に伴って発生する。⇒変動費

売上があるか否かに関係なく、発生する。⇒固定費

固定費と変動費を形でイメージする。

表にしてみましょう。

もう少し深く理解できるかもしれません。

固定費と変動費の分類の方法

「では、固定費変動費をどうやって分類するの?」

実は、厳密に固定費と変動費を分類するのはとても難しいです。

例えば、ワーカーさんの直接人件費。仮に工場が稼働しなくても、いきなりにクビにはできませんよね。

電気代だって、基本料金部分と使用料に伴って増加する部分があります。

そこで、実務上はある程度、「えいやっ」でやります。

参考になるサイトがございますので紹介させて頂きますね。

中小企業庁のウェブサイト「中小企業BCP策定運用指針」に固定費と変動費をわける方法が示されています。

【製造業】

固定費直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、

修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、

通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、

その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払

利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費変動費

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、

重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸

高、酒税。【卸・小売業】

固定費販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売

業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売

費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、

減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、

修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その

他管理費。変動費

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場

合のみ50%)、保険料(卸売業の場合のみ50%)、

注:小売業の車両燃料費、車両修理費、保険料は全て固定費。【建設業】

固定費労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚

生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料

手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、

通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その

他管理費。変動費

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価

のみ)運搬費、機械等経費、設計費、兼業原価。

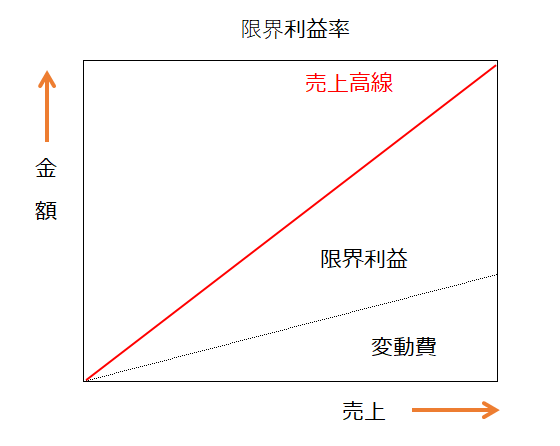

2)限界利益と限界利益率を算出する

限界利益、、、。お聞きになったことはありますか?

難しい言葉ですよね。

しかし、変動費と固定費を分類した後では、難しいことは一切ありません。

安心してください。簡単ですから!

なぜなら、限界利益とは、

売上-変動費

だからです。

簡単じゃないですか?

限界利益は、売上から変動費を控除したものです。

たとえば、1,000の売上で変動費が600の場合は、400ですね。

1,000-600=400

そして、次は、限界利益率の算出です。以下の算定式で計算されます。

限界利益率=(1-(変動費÷売上))

先ほどの例でいうと、売上高1,000で変動費が600でしたね。600÷1000=0.6

1-0.6=0.4 つまり、40%が限界利益率になります。

これは、売上が上がるほど金額が増えていくということになります。

図表にすると以下の通りです。

(逆にこれがマイナスな場合、売れば売るほど赤字が増えます。)

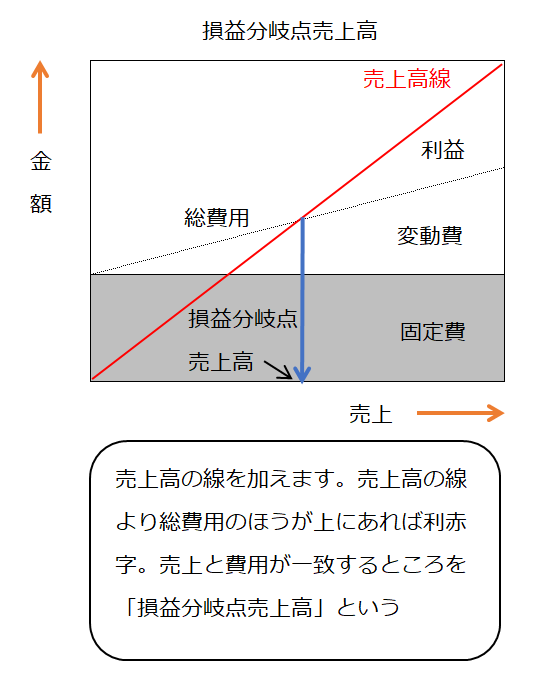

3)損益分岐点売上高を算出する

あなたは、これまで以下の2つの情報を入手しました。

それは、

1)固定費と変動費に分解できている。

2)限界利益率を知っている。

です。

ここまでの情報があれば、損益分岐点売上高が簡単に算出できます。

損益分岐点売上高は、以下の算定式で求めます。

損益分岐点売上高=固定費÷限界利益率

例えば、固定費が2,000だとしましょう。

先ほど述べた例の限界利益率は40%でしたね。

2,000÷40%=5,000

5,000が、損益分岐点売上高になります。

損益分岐点売上を別な言い方をしますと、、、。

総コストと売上高が、イコールになり、損益がゼロになるときの売上。

とも言えます。

図を使えばもっと、直感的に頭に入ると思います。この図は、覚えておくといいですよ!

☆本日のまとめ☆

経営会議で質問。いったいいくら売上が上がれば利益がでるのか即答できない。

利益計画に策定したい。利益を出すためにいくら売上が必要なのか?を知りたい。

今年はもっと利益を出したい。そのためにどうしたらいいかよくわからない。

こんな場合には、損益分岐点売上高が有用になります!

そのための3つのステップは、

1)固定費と変動費を分解

2)限界利益率を求める

3)損益分岐点売高を求める

でした。

当期純利益の目標がわかれば、目標の売上高も算定できるんですよ。

あなたの会社が、損益分岐点売上高を算定することにより、よりよい経営管理ができることを祈っております。

それでは、また!