こんにちは、マナボックスの菅野(すげの)です。

先日、たまたま、こんなニュースを新聞で見ました。

愛人に1億円を貢いだ元銀行員の“華麗な10年”

日本の3メガバンクの銀行で、支店の幹部行員が外貨取引のシステムを悪用して

11億円もの現金を銀行から不正に引き出し、だましとった事件が発覚した。

同行ではこれだけ多額の金額がだましとられたのは初めて。この幹部行員はどんな手口で巨額の現金を奪ったのか。

11億円! でかっ!!

ものすごい金額ですよね。

しかも、メガバンクです。

銀行の管理は、ガチガチです。

「手続き面倒だなー。厳しい、、、。」

みなさんも、普段、そう思われているのではないでしょうか?

この記事のもくじ

では、どうやって、不正をしたのか?

管理がとても厳しい銀行です。どのように不正が発生したのか気になります。

不正は以下のようにして行われていました。

為替取引の盲点を突いた犯行不正に手を染めたのは2007年の成城支店課長時代だった。不正の手口はこうだ。

まず架空の建設会社名義で普通預金と外貨預金の口座を開設した。会社名義の口座を作る場合は登記簿のコピーなど証明書類が必要だ。証明書類がないと窓口で受け付けてもらえない。

ところが、確認役の容疑者が自ら口座開設の手続きをしたので、だれもチェックせずそのまま開設されてしまった。

なるほど、、、。

架空の口座を作るのは、わけなかったんですね。

では、どのように銀行から不正にお金を引き出しのでしょうか?

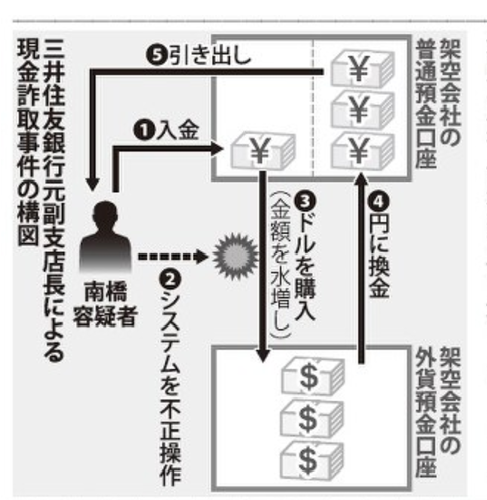

容疑者は普通預金の口座に手持ちの現金を入金し、その現金でドルを購入し、外貨預金口座に入金した。

そのドル購入取引をいったん取り消し、その後に、1ケタ水増ししたドルを購入したとウソの金額を入力した。そのドルを円に換金して普通預金の口座に入金し、引き出していた。

支店の実務に精通したベテラン行員による、為替取引の盲点を突いた犯行だった。

う、うそーん!

そんなこと出来ちゃうの?

1ケタ水増ししたドルの購入は異常な取引であるため、本来なら再入力の際に警告が出て取引がエラーとなる仕組みだった。

ところが、容疑者はエラーを解除する専用コードを入手しており、この仕組みも作動しなかった。

ふむふむ。

解除できてしまったのか、、、、。これは、意味ないですね。

そして、この不正取引は、なんと約10年間にわたって行われていたようです。

とても長いですよね。

2016年10月13日付の毎日新聞東京朝刊の図

2016年10月13日付の毎日新聞東京朝刊

不正のトラングルへの当てはめてみる。

不正が起きる原因は、不正のトライアングルという概念で、必ず説明できます。

「不正のトライアングル」理論では、不正行為は、①機会、②動機、③正当化という3つの不正リスクがすべてそろったときに不正が発生するという理論でした。

https://manabox-global.com/2017/05/31/fraud/

にて記載しています。

まずは②です。動機ですね。

新聞によると、「遊興費に使うため借金をしていた。」とあります。

また、「交際していた女性を都内の高級マンションに住まわせるなど、約1億円を使っていたという。」とも記載されています。

豪遊したかったんですね。

これが動機です。

次に、③です。正当性です。簡単にいうと、不正する権利あるでしょ?っていうマインドです。

ここについては、新聞記事から読み取れません。

私の勝手な推測になってしまいます。(妄想に近いですね。)

容疑者は高校卒業後の1980年に平和相互銀行に入行し、86年同行の合併により、住友銀行(現・三井住友銀行)の行員となった。支店で入金や出金の事務を行う、銀行在籍37年目のベテラン行員だった。成城支店(世田谷区)のお客様サービス課長、自由が丘支店(目黒区)の支店サービス部長を経て、昨年10月に大森支店に異動し、今年4月に副支店長となった。

37年もの長い間、働いてきました。

しかし、彼にとっては、理想通りの昇進ではなかったのかもしれません。

もっと、ほかの部署で働きたかった可能性もあります。

また、合併される側の銀行出身であったため、冷たい待遇があったのかもしれませんね。

このことから、「こんなに頑張ってんのに、なんで俺だけ、、、、。だったら不正したっていいよね。」

って思ってしまったのかもしれません。

人間は、弱い部分があります。

誰でも、こういう風に思ってしまう可能性はあると思います。私も、そうです。

次に①の機会です。 不正ができちゃう環境にあるってことです。

この点が一番大きな問題点でした。

もう一度、おさらいしてみましょう。

まずは、口座開設です。

容疑者は、確認役として権限があったことから、架空の口座を開設するのは簡単でした。

次に1ケタ水増ししたドルを購入したとウソの金額を入力したという点です。

これも通常は、異常だと認識しエラーとなるはずですが、容疑者は、エラーを解除する専用コードをもっていました。

つまり、彼に、不正をできる機会があったということですね。

どうやって、不正を防止するのか?

会社ができることは、限界があります。

動機や正当性という観点から、不正を防止するのは非常に困難です。

したがって、会社、経営者が出来ることは、①の機会を奪うことです。

そのために3つの方法があります。

①ローテーションを検討する。

日本において、不正が発覚する要因の一つとして、

“担当者が変更した時”

というのがあげられます。本当によくあります。

10年間ずっと、担当していた人が変わったときに、「あれおかしいぞ。」というのが判明するのです。

この銀行の事例もそうです。

不正に手を染めたのが2007年でしたので約10年もの間、同じ部署、業務に携わっていたのです。

もし、5年おきにローテーションする仕組みがあったのなら、、、。

もっと早く、不正が判明していたでしょう。

②職務分掌を見直す。

職務分掌とは、シンプルにいうと、、、。

1)業務を実施する人

2)それを確認する人、承認する人

をわけることです。

もう少し詳しく言うと、1)の人が2)をできないのは当然です。

それに加えて、2)の人が1)を出来ないという視点も大事です。

この銀行の事例の場合、どうでしょう?

〇確認役の容疑者が自ら口座開設の手続きしてしまった。

〇エラーを解除する専用コードを入手しており、この仕組みも作動しなかった。

①と②が同じ人ですね。

この場合、口座開設の手続き、申請自体は、容疑者が出来ないようにすればよっかたのです。

また、エラーを解除するできる人は、ごく限られた別な部署の人にすべきだったのでしょう。

③森を見る仕組み

先ほど、不正が判明するケースとして、担当者の交代といいました。それとは別に、実際に不正が判明するケースがあります。

それは、分析的手続きと呼ばれる手法です。

ちょっと難しい言葉ですが、要するに数値を並べて異常をモニタリングすることです。(というイメージで問題ありません。)

以下の記事を見てましょう。

行内の検査をすり抜け07年からの10年間でこうした不正を繰り返していた。同容疑者は最初にドルを購入した際の伝票を残し、購入を取り消した伝票などは破棄していた。このため、行内の定期検査でも引っかかることはなかった。今年6月、国税庁が税務調査を行う過程で、ありえない取引が行われていることがわかり、不正が発覚した。

行内の監査でも、引っかかることはなかった、、、、。

それはなぜでしょう?

森を見ないで木ばかりに着目していたからです。伝票を細かくいくら見たって、隠ぺいされたらわかりませんよね。

木の部分である伝票を見ていても不正はわかりません。こういった意味で、行内監査はうまく機能していませんでした。

それでは、どうやって発見されたのでしょうか?

「国税庁が税務調査を行う過程で、ありえない取引」

ここに、非常に重要な言葉があります。

ありえない取引、、、。

これです。

この不正は、数字のケタを意図的に変えることによって行われていました。ありえない取引ですよね。日本円の預金と外貨建ての金額の推移を、分析するようなチェックがあれば、簡単に見つかるはずでした。

森を見てますよね。

森を見る視点が、不正を防止する観点で重要になります。

海外子会社不正についても同じ?

この不正を防止する方法ですが、これは世界共通です。

海外子会社だって同じ仕組みで不正を防止できます!

①ローテーション

ベトナムでは、退職や産休が多いという問題がありますが、市内から離れた工業団地になると1つの業務に10年以上、在籍することはよくあります。

②職務分掌

海外子会社、ベトナム子会社のほうが、ある特定の人に権限が集中しているケースが多いのではないでしょうか?

より留意しなければいけませんね。

③森を見る。

ベトナムは形式主義的なところがあります。

インボイスの記載要件のチェックに時間を多くとってしまう傾向がありますね。

なので、森を見る視点、大局な視点は、とても重要です。

海外子会社、特に新興国で特有なところがあるとすれば、

☑不正に対する意識がちょっと違う。

だと思います。

上記で述べた、不正を防止する方法にこの視点を加えて頂ければ、海外でも不正を効果的に防止できるはずです。

あなたがの会社が、不正を事前に防止することによって、甚大な損害を防止できることを祈っています!

それでは、また!