こんにちは、マナボックスの菅野(すげの)です。

今季は、好調だ。四半期も利益がでそう!

「あっ、でも、法人税って四半期でも払わなければいけないってだれか言ってたな。」

利益が出ることは、とてもいいことです!

一方で、税務面も気にしなければいけないですよね。

本日は、ベトナムの法人税の予納申告についてお話したいと思います。

それに加えて、資金繰りとの関係についてもお話させて頂きます。

あなたの会社が、もし、資金繰りについて厳しい!というのであれば、本日のお話がお役にたちます!

ベトナムの法人税の決まり

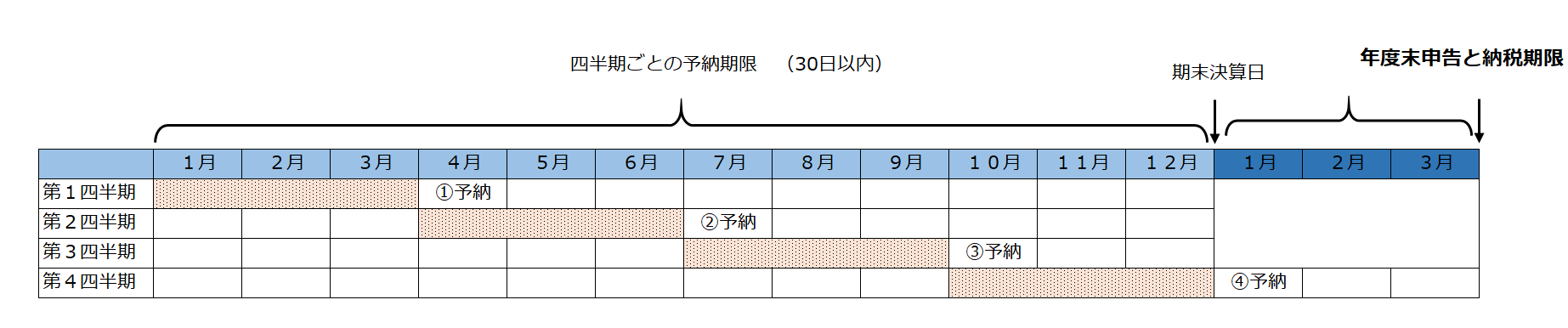

通達No. 151/2014/TT-BTCによれば、四半期ごとに、会社は法人税の予納義務があります。

つまり、法人税の前払いですね。

では、どのように計算し、納税するのでしょう?

もう少し具体的に詳しく説明しますね。

予納には、二つの方法があります。

それは、

●四半期ごとに作成した損益計算書の利益に基づいて計算する方法

(四半期の利益×税率)

●前年度に支払った税金の実績に基づいての概算

きちんと毎月、月次財務諸表を作成している会社であれば、

前者の方法で計算できますよね。

したがって、四半期で利益が出ている会社は留意しなければいけません。

ちなみに、規定は以下のようになっています。

Article 17. Point a shall be added to Article 12 of Circular No. 156/2013/TT-BTC as follows:

“Article 12a. Quarter CIT payment and annual tax declaration

According to business result, the taxpayers shall make the payment of CIT in the quarter within 30 days of quarter succeeding the quarter in which tax is incurred; they shall not submit the provisional CIT declaration quarterly.

Every business that makes financial statements quarterly as prescribed in regulations of law (such as state-owned enterprises, businesses listed on securities market and other cases as prescribed) shall determine the amount of CIT in each quarter according to quarterly financial statements and regulations of law on taxation.

Every business that not required to make the financial statements quarterly shall determine the amount of CIT in each quarter according to paid CIT in previous years and estimated business result in that year.

In case total paid taxes in the tax period is less than the CIT payable determined in declaration by 20% or above, the company must pay late payment interest of portion of difference from provisional paid tax and tax payable determined in declaration in excess of 20% from the next day of deadline for paying taxes in quarter IV of the company to the day on which the actual outstanding tax is paid.

If CIT paid quarterly is less than CIT payable determined in declaration by 20% and the company pay taxes later than regulated deadline (deadline for submitting annual tax declaration), the late payment interest shall be charged from the deadline to actual paid outstanding tax.

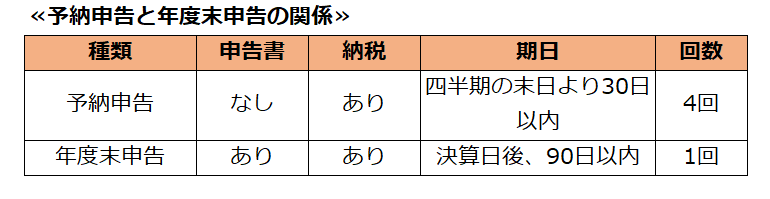

法人税の予納と年度末申告の関係

四半期の決まりは予納義務だけです。すなわち、お金を税務署に支払う義務です。

一方で、年度末申告は、納税義務と申告義務があります。

四半期との違いは申告義務があることです。つまり、「申告書」を作成し提出する必要があるのですね。

また、予納申告と年度末申告では、期限も異なります。

表にすると以下のようになります。

延滞税のリスクを負う場合とは?

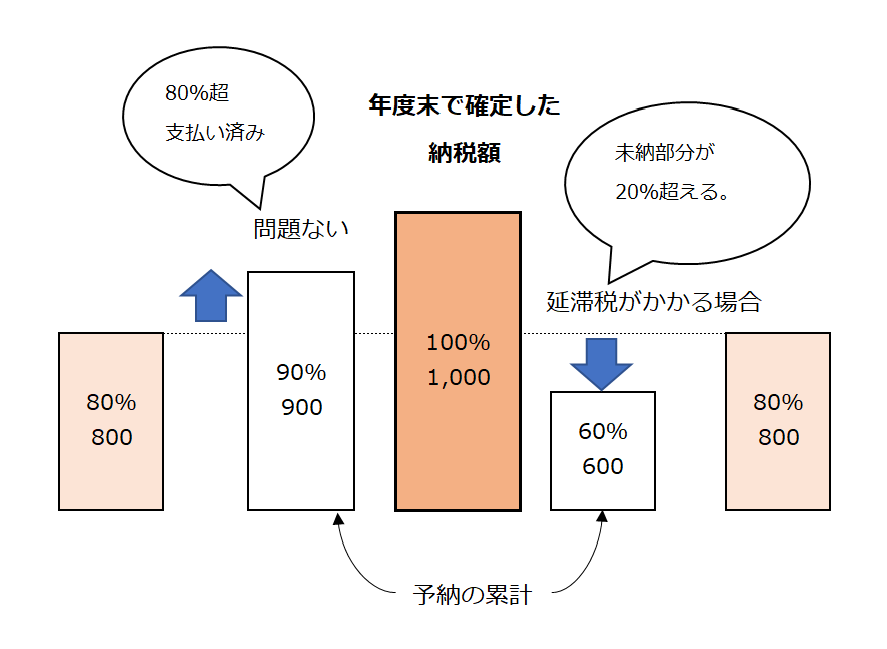

支払い済みの四半期毎の予定納税額の合計が、確定申告時の納税金額より20%以上少ない場合、20%を超える分に該当する差額に対して第4四半期の納税期限の翌日から納税完了日までの期間に応じて延滞税を支払う必要があります。

うーん、よくわかりませんね!

具体的に見ていきましょう。

結果的に1年間の利益(課税所得)が5,000だったとします。

ベトナムの法人税率は20%なので、確定法人税額は1,000ですね。

法律上、予納の合計金額は、確定額の20%以下ではいけないと言っています。

すなわち、支払っていない予納の法人税額が、200(1,000*20%=200)を超える場合には延滞税を支払う義務を負います。

仮に800超が、支払い済みであれば、問題ありません。

逆に言えば、法人税の確定額の80%超は支払い済みである必要があります。

図にすると以下の通りです。

会社を潰したくなければ資金繰りにこだわれ!

お金は、会社にとってガソリンです。なくなったら、会社は止まってしまいます。

だから、社長様は資金繰りを気にしなければいけません。

PLよりもBSよりも、まずは資金繰りです。

そして、資金繰りについてどのような戦略がいいかと言うと、、。(誤解を恐れず言えば。)

・入金は早く

・支払いは遅く

が大原則です。

(もちろん、ビジネスをしていく上で、取引相手先との関係が大事です。支払いが遅くとは言っても約束を破ってしまうようでは信用を失ってしまいます。この点、バランスが必要ですね。)

もう少し身近な例でイメージしてみましょう。

あなたは、以下の選択をすることができます。

①今、100万円支払って車を買う。②1年後、100万円支払って車を買う。

そして、お金にそこまで余裕がありません。

どうでしょう??

あなたは、②という選択肢を取るのではないかと思います。

資金繰りを考えた場合の法人税の予納の選択

上記に述べた資金繰りを考慮した場合、どのように法人税を予納するのがいいのか?

答えは、、、、。

第4四半期後に支払う。

これが、資金繰りにベストな選択肢です。

なぜならば、、、。

支払いが最も遅い選択肢だからです。

資金繰りの大原則は、支払いは遅くでしたね。

第1、2、3四半期に払わなくても問題ないというのであれば、払わないという選択も可能です。

もちろん、資金が十分であり、早めに支払って安心しておきたいというのであれば、第1、2、3四半期に支払うという選択肢も正しいです。

4半期にまとめてというよりは、平準化して支払っておいた方が精神的にいいという人もいるでしょう。

本日は、ベトナムの法人税の予納制度と資金繰りについて説明させて頂きました。

もし、あなたの会社が四半期の好調で法人税の予納しなければならないなんてことがあれば、この話を思い出してください。

そして、普段お願いしている会計事務所に相談してみてください。

なにかいいアドバイスをしてもらえるはずですよ。

あなたの会社が、ベトナム法人税制度を理解し、資金繰りがより改善することを祈っております。

それではまた!