みなさん、こんにちは

ベトナム歴10年年目、公認会計士の永井です。

マナボックスというベトナムのコンサルティング会社の代表をしています。

さて、今日も引き続き個人所得税についてお話ししましょう。

今日は居住者と非居住者の課税対象、計算方法、税率の違いをポイントを絞ってお話ししますね。

居住者と非居住者で課税対象、計算方法、税率が異なる。

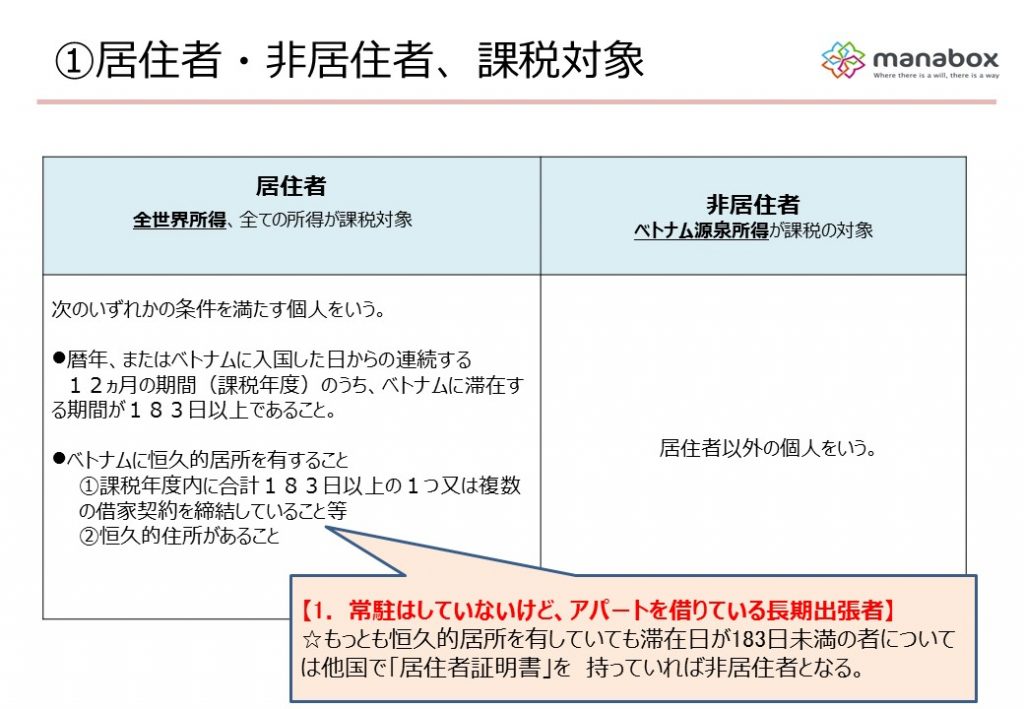

■課税される所得の対象は?

居住者:ベトナムでもらっている給与、日本でもらっている給与、全てを合算した「全世界所得」が課税対象です。

非居住者:ベトナム源泉所得が対象です。

全世界所得ではありません。

※ベトナム源泉所得の定義は明確ではありませんが、実務上は該当者の全世界所得をベトナム滞在日数で日割りで按分した金額となります。

■計算方法は?

居住者:基礎控除や保険控除、扶養控除などがあります。

非居住者:控除などはありません。

■税率

居住者:5%~35%の累進税

非居住者:一律20%

このように、居住者か非居住者かで税金の課税対象も計算方法も税率も大きく異なります。前回お話しした居住者と非居住者の判定はきっちり復習しておいてくださいね。

次回は居住者について少し詳しくお話ししようと思います。

お楽しみに。