ベトナムには、特徴的な税制があるらしいよ…。外国契約者税?? 忘れやすい??多額の罰金?

こんにちは、海外子会社経営管理・マーケターの菅野(すげの)です。

本日は、ベトナムの特徴的な税制である外国契約者税(FCT)について、シンプルに説明したいと思います。

- ベトナムの税務の知識について不安。

- 外国契約者税ついての説明がいまいちわからない。

- 外国契約者税の対応について複雑ではなくシンプルな方法を知りたい。

外国契約者税は、日系企業にとって漏れやすい項目でもあります。日本にない税制なのでとっつきにくいですよね。

もしあなたがマナラボの会員様であれば、以下のチェックリストも閲覧できます。

>>【M-Lab】ベトナム税務調査で指摘されやすい外国契約者税(FCT)【トップ7】PDFのチェックリスト

外国契約者税(FCT)を一番簡単に理解するその方法とは?

それは、ずばり!

「海外支払いがあったら、FCTかも!」

って思う事です。

もし、あなたのチーフアカンタントが、海外支払いの申請してきたら、FCTかも!と思ってください。

そして、

「FCT大丈夫?」

って聞いてください。

これだけで、十分です!本当ですよ。そう思うと、めちゃくちゃ簡単ですよね。

もちろん海外支払いがすべてFCTの対象でありません。(モノだけを輸入して海外への支払いがある場合にはFCTの対象外ですからね。でも、海外支払いがあれば聞いちゃってください!)

そして、もうちょっとだけ、言うとP/Lに関連しそうな海外支払いはFCTかもって感じです。例えば、海外からの借入金の返済(元本の返済。利息は対象です)はFCTの対象外です。

本日のブログはこれで終わりです。

ただ、専門家のブログですしそういうわけにもいかないので、もう少し解説しますね。

外国契約者税(FCT)とは?

外国契約者税(FCT)とは、外国人(居住者あるいは非居住者であるかを問わない)または外国法人(国内における恒久的施設の有無を問わない)がベトナムの個人または内国法人との間で契約を交わし、ベトナム国内でサービスの提供を行った結果として得られる所得に対して課せられる税金です。

専門家チックですねー。賢そう!

もう、少し砕いて説明したいと思います。腑に落とすことが大切です。もう少しだけわかりやすくすると…。

「あなた、ベトナムのおかげで儲けてませんか?じゃあ、ベトナムに税金払う必要ありますよね!」

というイメージでいいと思います。なんとなく、わかるのではないかと思います。例えば、あなたがFB広告費用をベトナムから支払う場合、FBは売上があるわけですがベトナム国からすると「税金はらってよ」となるわけです。

外国契約者税の申告・支払い方法

3つの方法があります。それは、

- ①VAS方式

- ②ハイブリット方式

- ③みなし方式

です。

しかし、それぞれの詳細な説明は省きます。というのは実務上は必要ないからです。実務上ほとんどのケースで、「みなし方式」が採用されています。

みなし方式とは、ベトナムの会社が、海外へ支払いを行うときにFCT分を源泉してベトナム国に申告する方法です。

ポイントは、「ベトナムの会社が」というところです。それ以外の方法では、外国事業者が申告します。

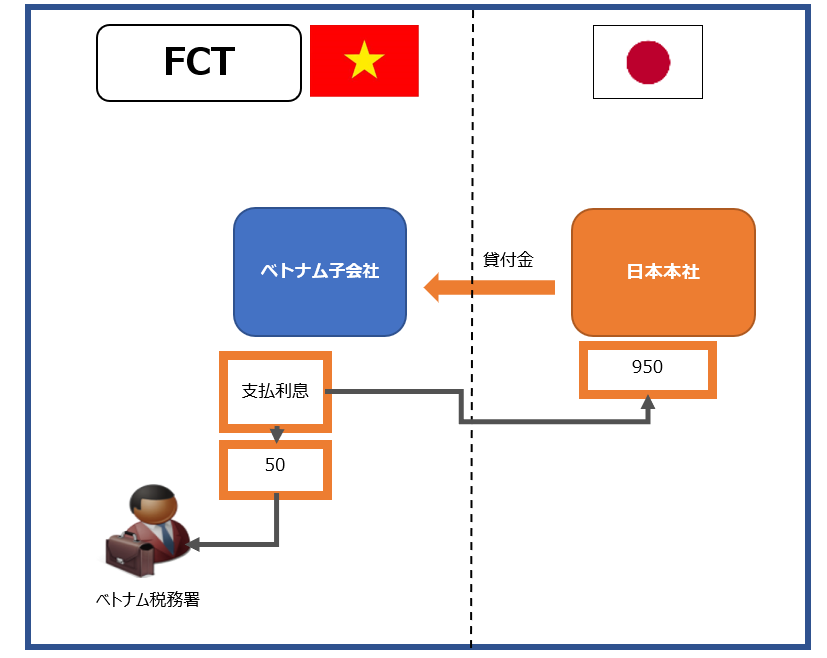

たとえば、ベトナムの子会社が日本本社への支払い利息が1,000だったとします。950を親会社に支払い、源泉した50をベトナムに申告・支払いするのです。(金額はあくまで理解のための簡単な例です)

「みなし方式」が採用されているその理由は、実務上、外国(日本)の会社が直接、ベトナムという国に申告するのが難しいからです。

想像してみましょう。日本の親会社が、ベトナム基準に準拠した会計帳簿を作成し、納税者番号を取得する…。面倒臭そうですよね?

特徴的な外国契約者税、いったいなにが含まれているのか?

とても特徴的なのは、2つの要素が含まれている点です。

- ・法人税(CIT)

- ・付加価値税(VAT)

の二つが含まれています。税金をご存知の方なら、ちょっと違和感を感じるはずです。

というのは、直接税(法人税)と間接税(VAT)の二つが含まれるからです。

ここは突っ込むととても難しいので、今日はさらっと行きますね。結論だけでいいと思います。

実務上の留意点

この契約者税ですが、税金について誰が負担するのかを予め明確にする必要があります。なぜならば、コストになる可能性があるからです。

付加価値税分についてみなし法式を利用した場合には、控除できないので実質コストです。また、法人税分については外国税額控除できるのか?とか免税なのでは?など論点もありますが、矛盾もあったりで実務上はとても難しい論点の一つです。

本日は、外国契約者税についての大まかな理解の方法や注意点について書かせて頂きました。繰り返しになりますが、「海外支払い」ときたら外国契約税かも?という風にアンテナはっといてください。

それだけで本当に多額の罰金が防止できるはずですよ!

それでは、また!

弊社マナボックスでは、ベトナム税務申告書(FCT)の作成の支援もさせて頂いております。ベトナム歴9年の日本国公認会計士、日系企業を200社以上支援してきたベトナム人専門家が、あなたのベトナム税務の悩みを解決させて頂きます!