え!ベトナムで三国間貿易が禁止??

ちょっと前からこれ…。話題になっているようです。支払いができないなの?など…。

なぜならば、あなたの会社にとって、とっても重要な影響がある可能性があるです。出荷できない…。支払いができない…。ゾッとしますよね。

こんにちは、マナボックスの菅野(すげの)です。

本日は、2018年に発行されたDecree 69/2018/ND-CPのインパクトについて解説していきたいと思います。スキーム系のちょっと複雑なお話しです。もしかしたら、「勘違いしてた!」っというのが解決できるかもしれません。まずは、三国間貿易の具体的な意味を整理することが必要となります。

三国間貿易ってそもそもなに?っていうの整理ですね。

この記事のもくじ

そもそも、なに?三国間貿易を理解する。

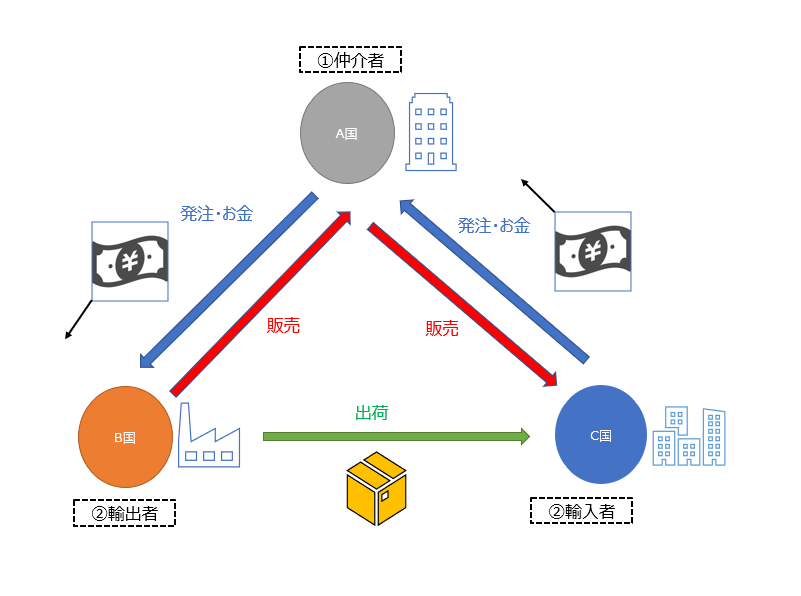

三国間貿易とは、貨物の輸出・輸入には直接かかわらない第三国が、海外業者(輸出者)より商品を仕入れ、輸入者と商品売買契約を結び、商品は海外の業者から海外の輸入会社へ、直接輸出される貿易形態をいいます。この場合、第三国は、両外国に対し代金決済の当事者となります。

よくわからない(汗)…。言葉が難しい。と思ったの私だけじゃないでしょう!言葉だとわかりにくいですよね。以下の視点で整理するとわかりやすいと思います。

三国間貿易をよく整理する!

以下の2点の視点で整理するとわかりやすいです。

- 登場人物は?その役割とは?

- 国は?

まず、登場人物を整理しましょう。三国間貿易というくらいですから3人(国)いますよ。その登場人物とは、

①仲介者

②輸出者(Shipper)

③輸入者(Consignee)

です。

次に国は?という視点ですが、三国間貿易というくらいあって3国です。当然ですよね。

ベトナムだと、①日本・②ベトナム・③タイなんかのケースが多いと思います。

この点、On the Spot Export/Importとちょっと混同してしまう人もいるのですが、注意してくださいね。On the Spot Export/Importは、2か国です。三国間貿易とは異なる概念ですのでご留意を。

>>One the spot export/import(みなし輸出入)取引をわかりやすく理解する方法と3つの留意すべき税務

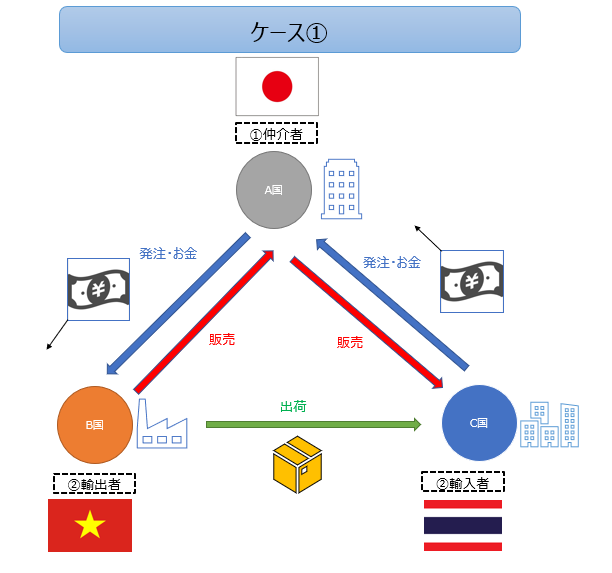

三国間貿易を図で理解する。

説明受けても、よくわからない…。貿易関係のスキームが複雑であったり登場人物が多いと言葉でわからないんですよね。こういう場合には、図にして理解を深めましょう。

上記で記載した通り、登場人物と国について、イメージできたと思います。ポイントを言語化すると…。

「商流(お金のやりとり契約関係)と物流の流れが違う」

ということです。上記の図でいうとモノのやり取りは、B国とC国ですね。しかし、商流は、A国とB国(仕入)、A国とC国(売上)となっています。B国とC国は契約書が存在しません。

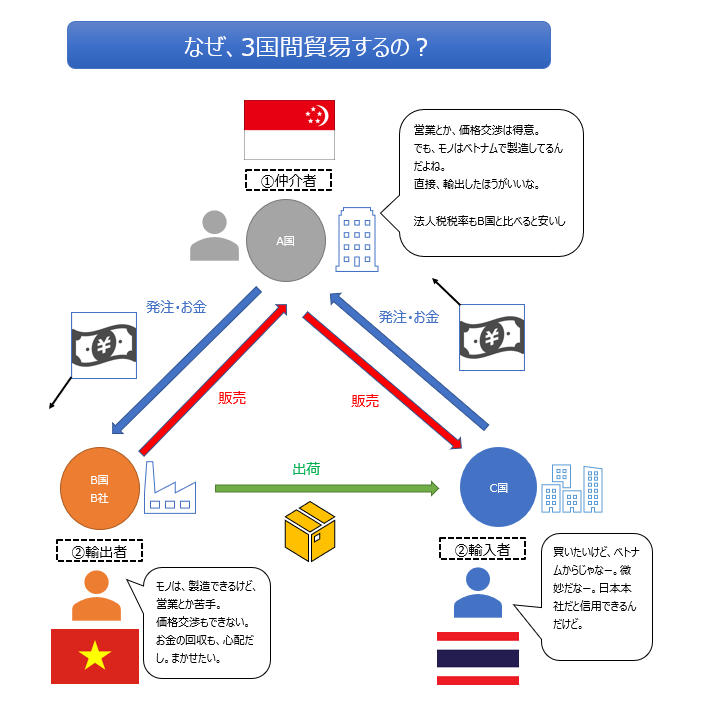

なぜ、三国間貿易をするの?

なぜ、こんな複雑なことをするのでしょうか?通常の2国間貿易では、「商流(お金のやりとり)と物流の流れ」は一致します。

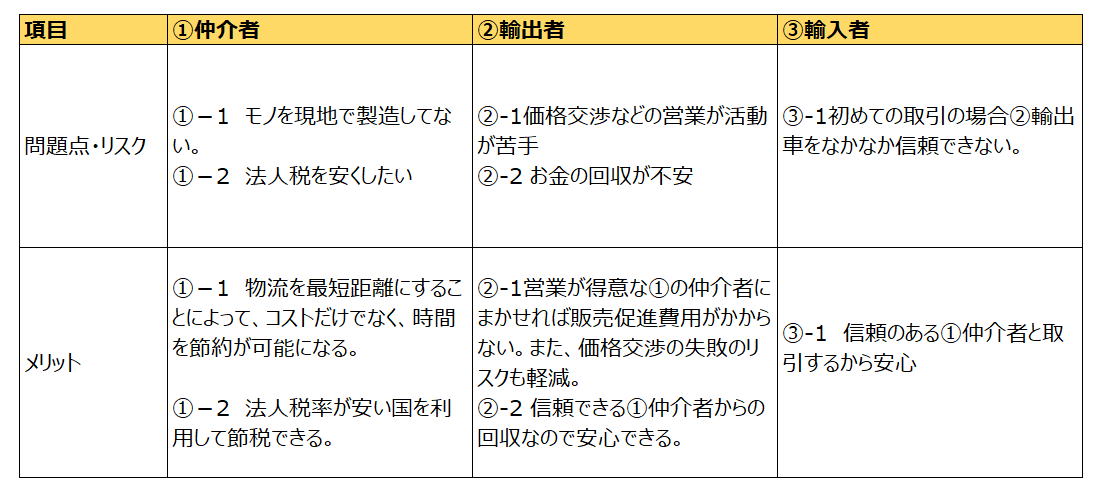

面倒そうですが、実務上は行われている取引です。なぜならば、それぞれメリットがあるからです。それぞれメリットについて確認していきましょう。具体例とセットだと、理解しやすいです。

まず①の仲介者です。例えば、モノが保有していなくても、出荷が可能となります。上記の例でいうと、契約は、①シンガポールと③タイへの出荷であっても、②ベトナムの子会社から、直接、③タイへ出荷ができます。

モノを②ベトナムから①シンガポールへ輸入して、タイ③へ再輸出するとなると余分な費用がかかってしまいます。また、物流を最短距離にすることによって、時間を節約する事ができますね。

次に②の輸出者のメリットを見てみましょう。例えば、製造は得意だけど、価格交渉や営業活動が苦手という場合があります。

その場合、営業の得意な会社にお願いしたいというニーズもありますよね。例えば、①のシンガポールの本社に営業機能を集約させることによって効率的に価格交渉を含めた営業活動が可能となります。

また、②ベトナムの輸出者はお金の回収についても不安な場合があります。そこで、たとえば①シンガポールの親会社を仲介者とすれば、お金の回収も不安はありません。家族のようなものですからね。

最後に③輸入者を見てみましょう。購入する側って、初めての取引先と取引するのって少し躊躇してしまいます。「この取引先は大丈夫だろうか?きちんとモノが届くのだろうか?」などですね。そのため、契約としては、信用のある会社としたいものです。例えば、①のシンガポールとの会社と信用関係がすでにあるのであれば、こちらと契約することで安心できるのです。

表にまとめると以下のようになります。

この規定での三国間取引の意味とは?

さて、三国間貿易を理解したところで、今回のDecree 69/2018/ND-CP の影響はどのようなものなのでしょうか?

すこし、細かいのですが、実際の原文を見てみましょう!!

No. 69/2018/ND-CP

Article 18. Merchanting trade

Foreign-invested business entities may not conduct merchanting trader transactions.

英語が微妙なような気もしますが、外国企業は、三国間貿易(merchanting trader transactions)を実施することができない。と規定されてます。

具体的にどんな場合がダメなの? 三国間貿易が全部だめなの?

気になりますよね。

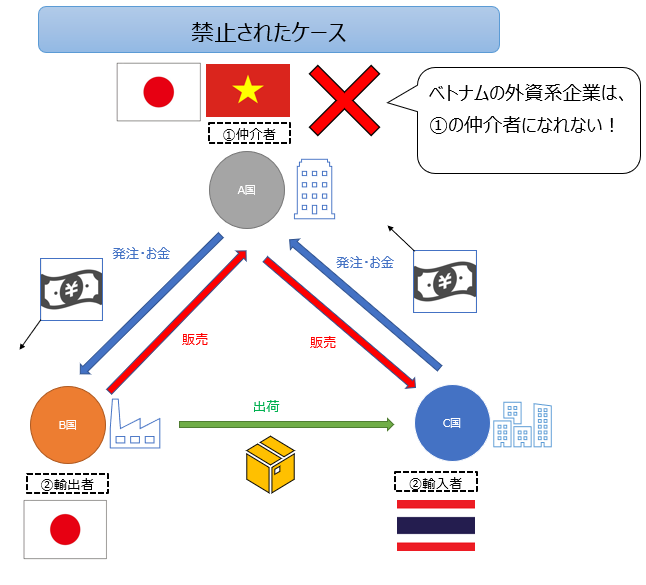

以下の取引を見てください。これは、禁止でしょうか?

どうでしょう?

ドキッ!!としてる方もいると思います。なぜなら、ベトナムでこのスキームを使っている会社様が少なくないからです。

ちょっと考えてみましょう。

‥‥‥‥‥。

このスキームについては問題ありません!

結論:ベトナムにおいて三国間貿易がすべて禁止されているわけではない。

今回、以下の取引が、禁止されたようです。

ベトナムへの輸入手続又はベトナムからの輸出手続を行うことなく、ある国又は領土で物品を購入し、ベトナムの領土外にある別の国又は領土で販売する行為をいう。

よくわからないです(汗)。というか、絶対わからないですね。この文章。先ほど、学んだ3人の登場人物のうち誰になってはいけないのか?

という視点だとわかりやすいです。誰になれないのか?

それは、ベトナムの外資企業は、①の仲介者になれない

ということです。つまり、以下のようなケースです。

このケースって、日系企業の場合は、そこまで多くないかもしれません。(私は、聞いたことはありません)

なぜ、ベトナムはこの三国間貿易を禁止したのだろう?

WTOに加盟時にどうのこうの?とかいろいろ言われてますけど、いまいち腑におちません。

なぜ、ベトナムは、三国間貿易を禁止したのでしょう?

ここからは個人的な想像です。まず、ベトナムにある外資企業が仲介者となれば売上と仕入が生じますから、法人税については、ベトナムで発生しそうですね。この点に着目すれば、ベトナムに悪い影響はなさそうです。

問題は、モノがベトナムを通らないということなのかと思います。

仲介者は、通関手続を経ないことになります。そうすると、関税を徴収できなくなると考えられます。そのため、税収が減ってしまう可能性もありますよね。これを気にして禁止したかも!しれません。(あくまで想像ですけど)

中国ではどうだった?中国の影響?

ベトナムは、中国の影響を受けているようです。過去において、中国も三か国貿易が禁止されていました。

中国は輸入時に原産地等の商流の情報が必ずしも正確に伝わらないことを嫌い、三国間貿易による中国への輸入を厳しく規制していました。そのため、輸入通関時に輸入者が税関に提示する船積み書類は、物流上の輸出者と商流上の輸出者名義が一致している必要がありました。

ちょっと、今回のベトナムの場合の禁止と異なるところもありますけどね。中国の影響も、もしかしたらあるのかもしれません…。

★本日のまとめ★

- ・新しい政令(政令69/2018/ND-CP 2018年5月15日)が発行され外資企業による三国間貿易の禁止された。

- ・ベトナムにある外資系企業は①仲介者になれない。(三国間貿易がすべて禁止されているわけではない。)

いかがでしたでしょうか?

この政令の具体的なインパクトが理解できたのではないでしょうか?あなたの会社が、ベトナムの法律を正しく理解することにより、ビジネスがうまくいくことを祈っています!

それでは、また!

「ベトナム税務スポット相談サービス」のご案内

上記は一般的な内容となります。

もっと自社の状況に合わせて具体的に相談したい。

そんな方にはスカイプ30分からできる「ベトナム税務税務スポットサービス」がお勧めです。

ベトナムに精通した日本人会計士及びベトナム人税理士より詳しくご相談、ご助言をさせていただきます。

ご希望の方は下記までご連絡下さい。

お問い合わせ先:t.sugeno@manabox.co.jp

料金:30分:150㌦、60分:200㌦

※上記料金は専門家1人分となります。

「動画で学ぶベトナム税務調査の実態とその極意を知る」のご案内

~ベトナム在住8年超、200社以上の日系企業を支援してきた公認会計が現地のリアルなリスクをお伝えします~

本動画はありきたりなベトナム税法の概要について説明するものではございません。

ベトナム在住8年超、200社以上の日系企業、数十の税務調査と向き合ってきた日本人会計士がベトナム税務調査の現地のリアルな実態、ノウハウを2時間半の動画でお届けします。

ネットや書籍にはないリアルな現地の実態を知りたい方にお勧めです。

詳細はこちら。https://taxmovie.knowledgebox-japan.com/

::::::::::::::::::::::::::::::::::::::::::::::::::::

ベトナム現地の会計税務・人事労務の支援をハノイ・ホーチミン・ダナン・東京にてワンストップで行っています。