年末に、昇給や賃金上昇で頭を悩ましている社長様も多いことでしょう。

私も、その一人です。

- 「社長、私は一生懸命頑張りました。なので、昇給は、○○%だけお願いします。」

- 「給与あげないなら、転職も考えてます。だって、ほかの会社の水準は……。」

もし、あなたがベトナムで社長しているならば、このような会話をしたことがあるでのはないでしょうか?

自己評価はとても高い。これはいい事なのですが、合理的な評価か?というと悩ましいところもありますよね。

「みんながんばったからな。これくらいは賃金は上げよう!」

わかります。ただ、ちょっとだけお待ちください!!

10分ほど、今日の話をもとに考えてみてください。そして、妥当なのか検討してみてください。きっと、正しい判断ができるはずです。

本日は、“労働分配率”について解説していきます。

これを理解して頂ければ、、、。

- 実は、給与水準高いんじゃない?

- 仕事量に対して人数が多すぎるのかもしれない……。

- 販売単価がもしかして低すぎるのかも……。

- 今年度の目標売上高が計算できる。

といういろんなことが指標としてはっきりわかりますよ。かなりオススメです。

この記事のもくじ

労働分配率とは?いったい何?

労働分配率、これは、いったいなんなのでしょうか?まずは、その意味をきちんと理解する必要があります。

ずばり、

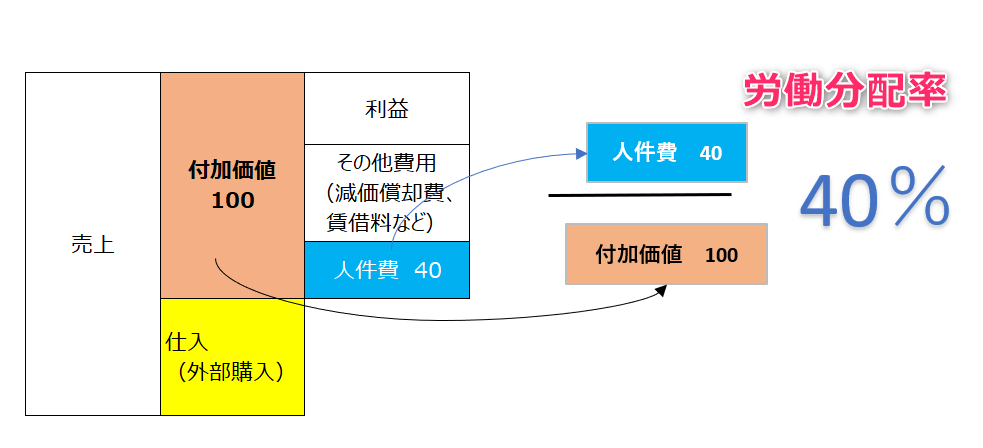

労働分配率とは、付加価値に占める人件費の割合の事です。

付加価値、参考記事:>>海外子会社の社長様が見落としがち?付加価値を理解すると得する3つの事

もう少しわかりやすく言うと、儲けたうち、いったいいくらが給与になっているのか?という指標です。

計算式は、以下となります。

労働分配率=総人件費/付加価値

となります。

図と具体的な金額でも理解してみましょう。スーッと深く理解できるはずですよ。

労働分配率であなたがわかる事とは?

さて、この労働分配率ではどのようなことがわかるのでしょうか?

高い水準にある場合

もし、これが高い水準にあるとすると。

それは、会社で算出した付加価値から、より多く人件費に回しているということです。

会社は人なり!

というように優れた人材がいれば会社も成長するはずですよね。しかし、あまりに高すぎるということは、問題である場合もあります。

なぜならば、以下の理由が考えられるからです。

- 労働生産性が悪い。(仕事量の割に人が多すぎる。組織が実態と会ってない。効率が悪い)

- 販売単価が妥当でない可能性がある。低すぎる。

付加価値に対して人件費過多に陥っている可能性が高いのです。付加価値から、経営に必要な様々な費用を差し引いたものが利益であり、収益性が悪化している可能性が高いです。

低い水準にある場合

それでは、低い水準にある場合はどうでしょうか?

この場合、効率よく利益を生み出しているとも言えます。より低い水準の人件費で付加価値を多く生み出しているからです。

労働生産性が高いような場合や、機械化が進んでる場合は、これが低く、収益性が高いということになります。しかし、一方で低すぎても問題です。

なぜならば、労働環境が良くない可能性があるからです。疲弊し、不満が溜まっている可能性があります。

高すぎても、低すぎてもよくない。

この指標ですが、高いからいい。低いからいい。とは言えません。バランスが必要です。

従業員と会社の両方のバランスを考える必要があります。

労働分配率を分析するポイント

いったいどれくらいの水準であれば合理的であるか?という点です。これは、ビジネスの種類や国の状況によって異なります。

方法をご紹介いたしますね。

同業他社の水準(日本)

日本であれば、いろんな組織が、この指標を発表しています。

例えば、経済産業省やTKCもこの指標を業界ごとに発表しています。以下をご参照ください。

日本の場合の労働分配率は、

40~60%

だと思います。この感覚を是非持っておいてください。必ず役に立ちます。

海外子会社、ベトナムでのポイント

人件費が安い水準という理由で進出している会社は、多いと思います。

ご存知の通り、日本の給与水準は、新興国と比較して、高いですよね。現状では、ベトナムよりも高水準にあります。特に工場でのワーカーさんの給与水準は、日本と比較してもかなり低いです。

したがって、日本における労働分配率と比較した時に、もし、日本より高い水準にある場合は、なにか大きな問題が生じている可能生があります。

例えば、労働生産性が著しく低い、受注がそれほどでないのに人の採用が多すぎる。などです。

海外子会社で労働分配率を低くするための3つの方法

労働分配率は、低すぎてもよくありませんが、高すぎても問題です。

しかし、収益性を高める!といった意味では低い方が望ましいです。

もし、あなたの会社の労働分配率が、日本よりも高い場合には低くする必要があります。

その方法の概要をご紹介します。

①付加価値を高める!

計算式の付加価値は、分母の金額でした。分母の金額が、大きくなれば、労働分配率は低くなり、その結果、利益も確保できるようになるはずです。

売上を分解すると、①販売単価×②数量です。

まずは、①の単価妥当か?上昇できないか?ということを考えます。とても難しいですが、思考錯誤することが重要です。

原価計算をきちんとするというのがとても有用です。

参考記事:製造、生産だけ?「値決め」は社長が決める重要な仕事

②数量の増加も、付加価値を高める要因になります。ただ、この場合、人件費が大きく増加しないことが前提となります。

②労働生産性を高める!

もしかしたら、現状の仕事の量に対して人数が過多になっているのかもしれません。

生産効率を高め、一人あたりの生産高(販売・生産数量、担当お客様などの数など)を改善する必要があります。

そのためには、目標を設定し、適切にKPIを設定する。インセンティブ等を設定する。等することが効果的です。

③機械化する!

今まで、人がやってきたものを設備を導入して機械で代替するものです。

人件費が減りますので、労働分配率は減少しますね。

人件費が廉価であることを理由にベトナムに進出し、それがもし、機械化が可能の業務であれば、これを考慮することが有用です。

ベトナムは、毎年、賃金が上がりますし、社会保険料の負担もとても大きいです。

労働分配率は、目標売上高(利益計画)にも使える。

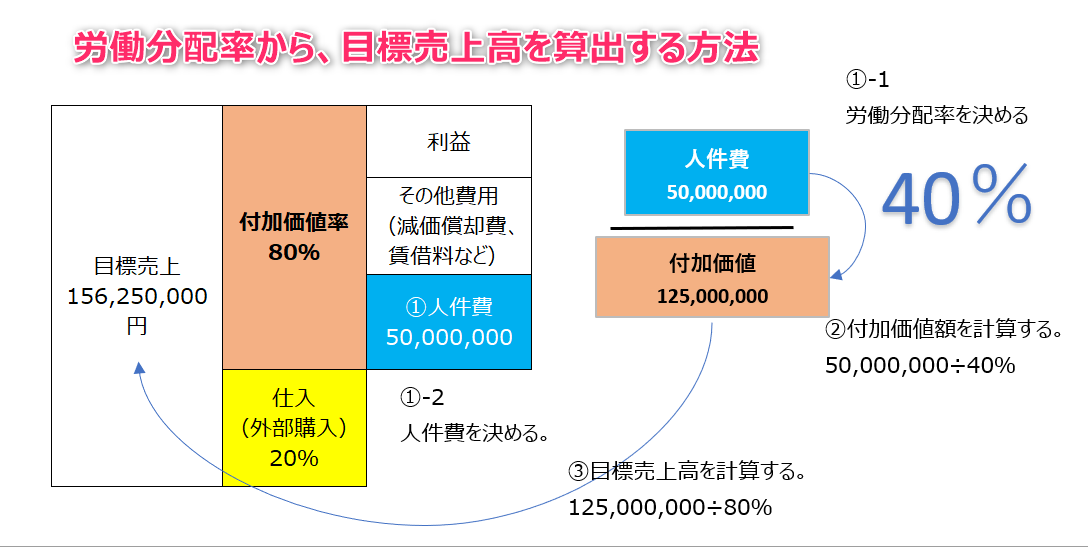

この労働分配率ですが、目標の利益計画高を策定する際にもとても役に立ちます。

ステップ1 人件費の予算及び労働分配率を定める

例えば、年間の人件費の予算が、5,000万円だとします。そして、労働分配率を40%と定めたとします。

ステップ2 付加価値金額を計算する。

この場合の、付加価値は、1億2,500万円(5,000万円÷60%)となります。

ステップ3 目標売上高を計算する。

もし、付加価値率が、80%であるとするならば、目標売上高は、156,250,000円(1億2,500万円÷80%)となります。

以下のようになります。

- 目標売上高:156,250,000円

- 付加価値:125,000,000円(80%が付加価値率)

- 人件費:50,000,000円

- 労働分配率:40%(50,000,000円/125,000,000円)

このように、目標売上高を計算する方法としても使えます。

人数計画が既に作成済みであり、労働分配率についても決めてある。という場合には有用ですね。

★本日のまとめ★

- 労働分配率は、人件費÷付加価値。

- 高い場合は、付加価値からより多く人件費に回っている。(販売単価が低い。仕事量が少ない。人が多すぎる。などの可能性もある。)

- 低い場合は、効率的に利益を出している。(少ない人件費で、多くの付加価値を生み出している。)

- 高いからいい。低いからいいという指標ではない。バランスが大事。

- 日本の企業の労働分配率は、40%から60%

- ベトナムでは、日本の労働分配率を参考すると効果的。

- 効率的な経営を目指し、労働分配率を下げるには、①付加価値を上げる。②労働生産生を改善する。③機械化する。などの方法が効果的。

- 労働分配率を使って、目標売上高も算出することが可能

もし、あなたが、ベトナムで賃金についてお悩みであれば、“労働分配率”を計算してみてください。いろいろな実態が、数値を通してわかるはずですよ。

合理的な賃金上昇の計算も可能となります。

あなたが、“労働分配率”をしっかり理解し、計算することによってよりよい経営ができることを祈っていますね。

「会計をきちんと理解すれば、本当に利益も変わる。」

こんな実体験をもとに、始めた支援です。

- 会社数字を理解して、経営したい人。

- 会社のどこに問題があるか、経営指標を通して理解した人

- 従業員に数値を使って、会社の状況を説明したい人。

そんな人は以下をクリックしてみてください!