ベトナムでの月次財務諸表はとても重要です。

なぜならば、あなたの通信簿の一部だからです。そして、「健康診断書」でもあるからです。

したがって、あなたは月次財務諸表から問題点や改善点を認識し、改善を継続していく必要がありますよね。

その前提として、取引が、あなたのイメージしている通り、記帳されている必要があります。

それがわからないと不正を放置していた……。なんてことも生じてしまいます。

しかし、ベトナムの基準………。日本の基準、常識とは異なる点があります。

特に、前払費用と貯蔵品(工区器具備品)がごっちゃになっている。固定資産の計上基準がわからない。前払費用をいったいどうやって償却しているの?など。

本日はそのわかりにくい点について解説していきますね。

- ベトナム子会社の財務諸表を見るとイライラする。

- ベトナム子会社の不正が心配。

- 固定資産、前払費用、消耗品の勘定科目を正確に理解したい。

この記事のもくじ

それぞれの勘定科目の定義

ベトナムの決まりでは、以下のように定められています。

153 Tool and Supplies(工具器具備品)

211 Tangible asset (有形固定資産)

242 Prepaid expenses(前払費用)

なぜ、混乱するのか?その3つの理由

「備品を購入したけど、どの勘定科目に入っているんだっけ?」

という疑問をもつ場合があるかと思います。

1)前払費用?工具器具備品?

ベトナムにおいては、特に前払費用と工具器具備品はわかりにくいです。なぜならば、前払費用には以下の取引も想定しているからです。

Tools and supplies, reusable packaging materials or instruments for renting relating to operation activities in many accounting periods

上記ってまさに工具器具備品っぽいですよね。

一方で、日本での前払費用の定義はこうです。

前払費用とは、一定の契約に従い継続して役務の提供を受ける際、まだ提供されていない役務に対して支払われた対価のことである。

役務とは、サービスのことです。モノは想定していません。

2)工具器具備品は、棚卸資産?固定資産?

日本においては、以下のような取り扱いとなっています。

工具器具備品勘定で計上した資産は、原則として減価償却の対象となります。例外として少額な場合は、簡便的な処理が認められています。

| 条件 | 取り扱い |

| 原則 | 工具器具備品(固定資産)として計上し、減価償却費を計上する。 |

取得価額が10万円以上20万円未満の場合 | 一括償却資産として3年で均等償却。 BS上は固定資産 |

使用期間が1年未満または取得価額が10万円未満の場合 | 少額減価償却資産として取得価額の全額を経費処理することができる。 |

中小企業は取得価額が30万円未満なら一括償却できる | 資本金の額が1億円以下であって青色申告をしている中小企業においては、1個あたりの取得価額が30万円未満であれば、取得価額の全額を経費にすることが可能。ただし、経費にできるのは年間300万円が限度。 |

ただ、日本でも貯蔵品は、固定資産でなく棚卸資産として計上されます。

ベトナムではどうでしょう?153という科目は、棚卸資産です。工具器具備品?消耗品?と混乱してしまいます。

3)固定資産の定義とは?

固定資産とは、一般的に 1 年以上の長期にわたって使用又は利用する目的で保有する資産のことです。この定義については、同じです。

しかし、日本とベトナム基準が違います。

そこで、判断基準をより明確する方法を解説していきたいと思います。

この3つを整理する方法

これについて解説していきますね。

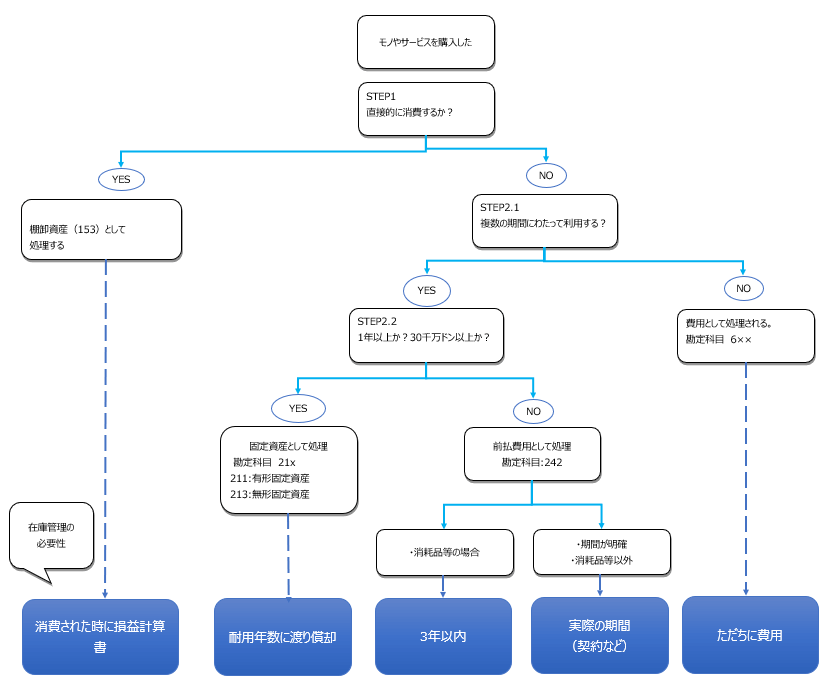

STEP 1 モノが直接的に消費されるかどうか?

まずはモノ自体が直接的に消費されるか?どうか?で考えてみましょう。

例えば、設備の部品はどうでしょう?購入したときには倉庫に購入され、使われて場合には倉庫から出庫し、設備に取り付けられますよね。また、製品の製造に際し、間接的または補助的に消費される材料も含まれます。

一方で、消費しないもの、例えば、機械や車両、コピー機、エアコン、パソコンなどがあると思います。これらは、直接的には消費せず、それを利用することによって、事業活動をさせていますよね。

これがYESの場合は、棚卸資産である153に分類されると考えていいでしょう。

この場合には、資産の入出庫管理する必要性が原則として生じてきます。

STEP2.1 複数の期間にわたって利用するか?

次に、なにかを購入した時にそれが、将来にわたって効果があるか?という点です。

例えば、保険を3年分支払った場合どうでしょう?これを支払っときにすべて損益計算書として費用にするのは変ですよね。

また、あなたが車を購入したときも、これが損益計算書の費用として計上されるのも変です。感覚ともあっていると思います。

一方で、当月の給与を払った、電気代を払った場合はどうでしょう?すでにサービスは消費されていますので費用として計上されます。

したがって、この問いに対してYESの場合は、前払費用242か有形固定資産211ということになります。

NOの場合は、損益計算書の費用として計上されます。

STEP2.2 1年以上か?3千万ドン(約15万円)以上か?

次に、期間と金額を検討します。

- 1年以上に渡って利用されるか?

- 金額は、3千万ドン以上か?(約15万円)

- 将来の売上に(間接的に)貢献しているか?

この条件をすべて満たす場合には、211の有形固定資産となります。そして、ベトナム基準に定められてある耐用年数に基づいて減価償却費が損益計算書に計上されていきます。

逆に、満たさない場合には、242の前払費用となります。

なお、土地利用権の一括払いは有形固定資産とはなりません。

STEP3ベトナムの前払費用はどうやって費用化される?

STEP1、2でNOであった場合には、前払費用として計上されます。

ここで論点になるのが、どれくらいの期間で償却されるか?という点です。この点が実務上も迷うところですね。

なぜならば、日本でいう前払費用とはちょっと異なるからです。

以下の視点で整理していきましょう。

契約書等で期間が定められている場合

例えば、保険料や家賃、ベトナムの場合は土地利用権も契約書上で期間が定められています。

その場合は、その契約期間で償却していきます。明確ですよね。

オフィシャルレター(1123/CT-TTHT)においても、“実際の期間”とされています。

備品や消耗品などの場合で期間が明確でない場合

この場合は、ベトナム基準においては、上限を3年までとされています。要するに3年以内で償却されます。

3年以内となっているので、1年でも2年でもいいのだと思います。

Article 4 – circular 96/2015/TT-BTC

Cost of purchase of assets that are instruments, tools, circulated packages, etc. other than fixed assets shall be gradually included in operating cost for up to 3 years.

With regard to expenditure on repair of fixed assets that are leased, if the lease contract states that the lessee is responsible for repairing the assets over the lease period, the repair cost may be included in expenses over a period of up to 03 years.

Expenditures on assets other than fixed assets (purchase of technical documents, patents, technology transfer licenses, trademarks, business advantages, right to use trademarks, etc.) may be gradually included in business expense over a period of up to 03 years.

少額基準はあるのか?

前払費用にグループ分けされた費用……。

なかには、金額がとても少額なものもありますよね。そんなものまで前払費用として資産計上するのは合理的ではありません。

この点、ベトナムには明確な金額基準はありません。ただ、少額な場合は損益計算書に計上することが許容されるような文言があります。

したがって、少額と判断されたものについては、前払費用ではなく、費用として一括処理してもいいのだと思います。

ただ、税務上の論点も生じますよね。税務署側は、すぐに費用化されることをいやがるはずです。

ベトナムでなんでもかんでも前払費用にする傾向はこれが理由かもしれません。

★本日のまとめ★

科目 | ベトナム | 日本 |

| 固定資産 | 3千万VND以上の場合は固定資産

|

【少額基準あり】取得価額が10万円以上20万円未満の場合は3年で一括償却資産として3年で均等償却

|

| 前払費用 | サービスのほか 消耗品などのモノも含まれる。 | サービスのみ。 |

工具器具備品 | 直接的消費 | 直接的に消費 間接的に消費 |

前払費用・工具器具備品・固定資産をフローチャートでまとめる。

フローチャートでまとめると以下の通りです。クリックすると大きくなりますよ。

※(長期前払費用については、別な機会に解説します。)

※30千万ドン➡3千万ドン

本日は、ベトナムでよくある質問、疑問点にあがる153(工具器具備品)、211(固定資産)、242(前払費用)の判断の方法についてお伝えさせて頂きました。

財務諸表が、あなたの感覚とリンクするためには、正しい科目で正しい会計処理をする必要があります。

あなたが、正しく勘定科目を整理することにより、よりいい経営分析ができることを祈っていますね!