この記事のもくじ

頭が痛い……。なぜベトナムでは、不正が多く発生してしまうのか?

あなたのベトナムにおける大きな悩みの一つ。

それは、不正だったりしませんか?

お金の喪失、本社グループへの説明と対策への膨大な時間……。

なにを隠そう、私も実際に経験したことのある当事者でした。

- 海外に法人があり、購買不正が怖い。多額の不正を経験したことがある。

- 海外、ベトナムでの購買不正のタイプを知りたい。整理したい。

- どのように不正を防止するか。知りたい。

ベトナムで不正の典型的なパターンは、購買関係で生じる不正です。

たくさん起きてますが、抽象化しパターン化すると4つに整理できます。

海外で購買不正のよくある4つのパターンとは?

1)キックバック取引

断トツで1位かと思います。よく聞きますよね。ベトナムの方は、不正とは思っていないかもです。手数料くらいとして認識していないかもしれません。

キックバック取引とは、いったいなんでしょう?なんとなーくわかっているかもしれませんが、解説しますね。

辞書的な言葉で表現すると以下のようになります。

会社が、仕入先と適正価格よりも高い金額で契約してしまい、その差額を仕入先が購買担当者に支払う(キックバック)事。

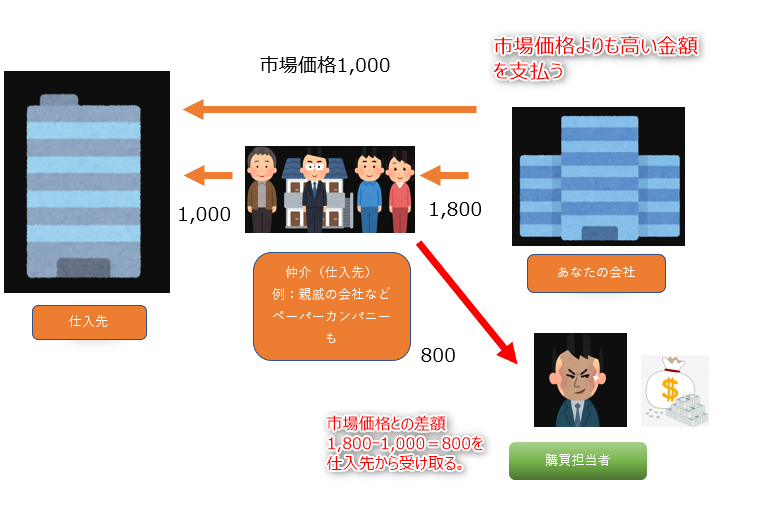

例えば、1,000が適正価格なものがあったとします。これについて、購買担当者は、2,000で仕入先と契約し、あなたの会社が2,000を払います。購買担当者は仕入先とグルなので、その差額1,000を受け取る。といったようなスキームです。

あなたが会社の社長だったら、どう思います?1,000で購入できたはずなのに、2,000も払ってしまった。損益計算書の利益が減ってしまいますので、会社に不利益を及ぼしていることになります。

ベトナムでよくあるパターンは、仕入先として間に、親戚の会社を入れるとか、実態のない会社をはさむケースです。ベトナム人スタッフが自分で作った会社をを仲介先とする場合もありますね。

キックバックを実施している者からすると、このような意見なのかもしれません。

「取引させてやってんだから、手数料を払うのは当然だ。もらう権利あるでしょう。」

次に、図で理解を深めましょう。ベトナムでよくあるケースは以下のパターンです。

この他、見積書書を偽造し、出来レースをさせ、キックバックできる業者に誘導したりするパターンもあります。私も他国にて経験したことがあります。

2)材料などの資産の横流し

必要ないのに原材料などを大量に仕入れて、それを第3者(購買関係が関連する人、友達の階会社とか)に不当に売却して、お金を入手する手口です。

3)架空仕入れ

架空仕入れとは、その名の通り、実際にはモノを仕入れていないのに、お金だけを書類に基づいて支払っていたというケースです。

これ、本当に起こってます!社長は一生懸命書類をチェックして、支払い承認。

でもモノが来てなかった!(ガーン)

ということです。

4)資産の横領・着服

材料などの横領です。また、出張費などにおける水増しなど。

横領、これはイメージしやすいですよね。会社の資産を盗むということです。

業種によっては、効果な素材(銅チップなど)を取り扱っている会社もあります。それが市場で売れるくらいの価値があれば、どうしても盗む動機となってしまいます。

また、水増しもあります。飲食店などの小規模な会社であれば、領収書(ホアドン)も作ってくれます。

例えば、交際費で実際には1,000しか使ってないのに5,000のインボイスをもらって、5,000を会社に水増し請求するという方法です。

ローカル企業などでは、事例があります。この場合、インボイスを発行した会社は、5,000という売上を計上することになります。しかし、普段現金取引が多いので売上を認識していなくてもばれにくいはずです。したがって、このようにお願いされても大きな影響にならないことから、受け入れるんでしょうね。

特に、常連さんからお願いされたら断れないですよね。

この不正を防止する4つの方法(個別的な方法)

不正については、防止したいはずです。なぜならば、時に会社の揺るがすような多額な金額になりますし、本社からの評価どうしても下がってしまうからです。

「不正の責任は現地社長の責任だろ!」

って言われてしまうんですよね。

私も、実際に経験しているからわかります。時には理不尽なことだって………。

「おまえ、き…… や……」って口に出そうな時もありますよね。

参考記事:>>愚痴ばかり言っていた私がOKYと言わなくなった理由

海外子会社の現地社長からしたら、責められても困惑してしまうケースもあります。

偽造などされていれば、普通であればどうしても気がつかない場合もあるんです。

しかし!安心してください。

防止する方法、もしくは、発生したとしてもすぐに気が付く方法をお伝えします。

専門知識と経験から基づいているので効果あり!です。

- 権限分掌をきちんとする

- 評価する

- 照合する

- 財務分析する

権限分掌をきちんとする

権限分掌とは、要するに、1人でなんでもできちゃう。状況にしないということです。

例えば、発注依頼する人、それを承認する人、検収する人、お金を支払う人が、同じ人であればなんでも、できちゃいます。キックバックも横領もなんでもできます。

これを、1人に集中させることなく、適切にわけるということです。

購買に限って言えば4つの場面を意識することが大事です。

①申請時

発注申請する人とそれを承認する人が別であること。

②発注業務

発注業務にする際に複数名を担当させると有効です。癒着が防止できますし、ばれやすい環境になります。

メールで、ばれてしまった!という事例は結構あるんですよね。

③検収

発注申請者、発注担当者とは別の人が検収できるか?ということを検討します。

架空仕入れや横流しの防止が期待できます。

④帳簿記入

購買業務に直接かかわっていない経理部門が、担当することが望ましいです。

評価する。

3つあります。

- 企業の事前・事後評価

- 相見積もり書の入手

- マスタの利用

1つ目は、事前に購買先(企業)を評価するということです。

例えば、以下などですね。

・血縁関係がある会社か?

・従業員が出資している会社か?

・ペーパーカンパニーではなく、実在するか?

上記は、不正に偏っていますが、品質や納期の信頼性についても調査するといいですよ。

事前だけでなく、事後的に、1年に一度は既存の仕入先も再評価すると何か発見できます。

2つ目は、相見積もり書を取るということです。

2社以上から取るといいでしょう。

これによって、価格の妥当性が大体評価できます。また、ネットで調べることができる場合には調べます。

E-marketも結構発展してますからね。TikiとかLazadaとか、shopeeとか。

3つ目は、マスタを利用することです。

マスタには、主に仕入先マスタと単価マスタがあります。

仕入先マスタとは、リストのようなもので、マネジメントが承認した仕入先しか、登録されておらず、それ以外の仕入先とは取引しにくい状況にするものです。

スタッフが勝手に、仕入先をいくらでも追加変更できたら、キックバックのリスクは高まりますよね。

また、単価マスタも、有効です。同じ商品なのに勝手に単価だけ変更されても気がつかないとキックバックのリスクが高まるからです。

照合する。

これは、検収時に、一番重要です!

発注書VS請求書VS現物(納品書)

1.注文書

購買者から仕入先に出される正式な発注書のことです。発注書には商品またはサービスに関する重要な情報が記載されます。

- 会社の名前、

- 日付、

- 商品、サービスの名前とその内容説明、

- 数量、価格、

- 送付先住所、支払いのための情報、請求書住所、発注番号

等が含まれることが多いです。

2.Invoice(請求書)

仕入先から購入者に送られる、購入物に対する支払を要求するものです。請求書には、発注書に記載されている情報と、参照する発注番号と請求書番号が記載される必要があります。

3.現物

実際の物のことです。消耗品だったらその物が実際に届いているか?品質が問題ないか?

を検収の際に必ず照合するのです。

架空仕入れを防止するために最も重要な統制です。

要するに、事前に承認を経た注文してるものがきちんと会社に入荷されていますか?ということを確認する作業です。

財務分析をする。

これも、めちゃくちゃ大事です!

過去の事例を見ても、不正が発見される要因としては、実は財務分析で発見されているケースが多いです。

- 月次推移分析

- 予算実績比較分析

- 昨年対比分析

- 比率分析

などなど。

ちょっと難しそうに聞こえますが、分析って、簡単に説明しますと……

「比較」

です。

数値を並べて、比較して、眺めてみる。

これだけです。こう考えればハードルも下がるはずですよね。

ただ、ベトナムだと、勘定科目に具体的にどのような取引が入っているかわからない!という問題がよくあります。勘定の設定もいまいちな会社様もあります。

まず、分析の前提条件として、勘定科目にマネジメントが思っている取引が記載されているという事が重要です。

これが出来てないと、効果的な分析もできないんです。

購買不正4つパターンとその防止法のマッピングすると以下のような感じでしょうか?財務分析は、ユーテリティプレーヤーみたいな感じですね。

| キックバック | 横流し | 架空仕入れ | 横領・着服 | |

| 権限分掌 | ◯ | ◯ | ◯ | ◯ |

| 評価する | ◎ | ◯ | △ | △ |

| 照合する | △ | ◯ | ◎ | ◯ |

| 財務分析 | ◯ | ◯ | ◯ | ◯ |

本日は、購買不正の特徴について解説させていただきました。

例えばサッカーの試合をイメージして見ましょう。

敵の性格を理解できれば、戦略も効果的に立てることが可能ですよね。

不正対策も同様です。

やみくもの内部統制といってルールも形式的に作っても防止はできません。きちんと戦略的に防止する必要があります。

本日のポイントはかならずお役に立ちますよ。

なぜならば、私は不正も経験してますし、発見もしてます。そして、防止策も実実際に作って運用させてきた経験があるからです。

あなたが不正防止し、本業の経営により集中できることを祈っていますね。