こんにちは、マナボックスの菅野(すげの)です。

ベトナムでは、法律により勘定科目が、定められています。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

本日は、そのベトナム勘定科目である627について詳しく解説していきます。

- ベトナムの勘定科目がよくわからない。

- とくに製造間接費の勘定科目のルールを知りたい。

- 勘定科目について具体的な対応策を知りたい

この記事のもくじ

勘定科目627は、製造間接費だ!

勘定627は製造間接費が含まれます。

製造間接費とは、製品を製造している場合に、どの製品の製造に消費されたのかがはっきり区別できない原価のことをいいます。はっきりしないので間接といいます。

例えば、パンを製造するというのであれば、小麦粉は直接的です。しかし、厨房の電気代はどうでしょう?

直接的じゃないですよね。しかし、製造するためには、電気は必須ですので製造費に含まれます。

Circular No. 200/2014/TT-BTCでは、製造間接費は、以下のように勘定科目が定められています。

6つの補助勘定科目が定められています。

| 勘定コード | 補助コード | 勘定科目 |

| 627 | 製造間接費(Production overheads) | |

| ① | 6271 | 間接工労務費(人件費) |

| ② | 6272 | 補助材料費 |

| ③ | 6273 | 工場消耗品費(Costs of production tools and instruments) |

| ④ | 6274 | 減価償却費 |

| ⑤ | 6277 | 外注費(Outsourced service costs) |

| ⑥ | 6278 | その他(雑費) |

それぞれ説明していきますね。

①6271 間接労務費

間接的に製造に関わる従業員に対しての支払いはこの勘定を利用します。

ベトナムでよくある事例

- 品質管理部の従業員の基本給及び賞与

- 日本人工場長の給与や賞与

- 社会保険料(健康保険、失業保険も含む)や組合費用

- 福利厚生費

- 工場長のアパート費用など

②6272 補助材料費

補助材料費とは、製品に対して間接的及び補助的な材料となるものに要した費用をいいます。

なぜか、No. 200/2014/TT-BTCの付属資料の英語訳は、Raw material costsとなっています。

よくある取引事例

- 接着剤

- 塗料

- 溶接材

- メッキ材

- 補修用鋼材など

- 設備の修理用の材料費

留意点としては、ベトナムでは、修理用の材料や消耗品も想定しているということです。

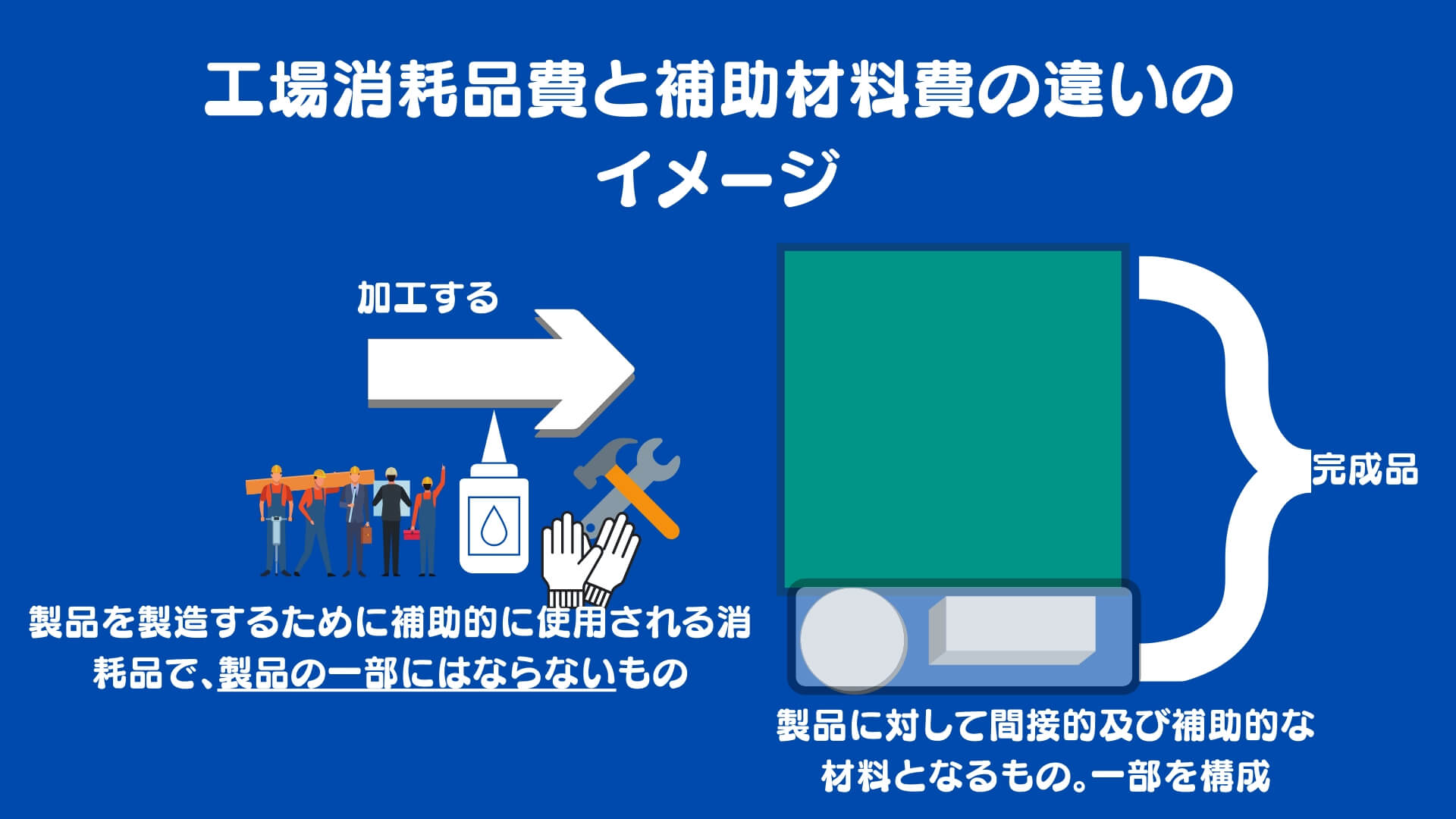

③6273 工場消耗品費

製品を製造するために補助的に使用される消耗品で、製品の一部にはならないものです。 一般的な補助材料費と異なって、製品の一部には、ならないものとイメージするとわかりやすいです。

よくある事例

- ワーカーさんが使う手袋

- タオル

- ドライバー

- ブラシ

- グリス、潤滑油、

- 工具、

- 作業用机、

- 作業用椅子、道具箱、運搬台車、作業用手袋、電流計

日本でいう消耗工具器具費も含まれますね。

補助材料費と工場消耗品に違いを図解すると以下の通りです。

④6274 減価償却費

設備等を取得した時、全額をその年度の経費にするのではなく、その後何年かにわたって経費を負担させるように計算します。これを「減価償却費」といいます。

例えば、あなたがトヨタのFotunerを購入したとします。これって、すぐに価値が消費してゼロになるのではなくて10年くらい持ちそうですよね。10年くらいかけて徐々に価値がなくなっていきます。すぐに費用化(PL)にするのではなくて、10年でPLに配分することを減価償却費と言います。

ちなみにベトナムでは、定額法を利用している会社がほとんです。

よくある事例

- 工場の減価償却費

- 設備の減価償却費

⑤6277 外部委託費

いわゆる経費が計上されます。

名前がややこしいです。外注加工費っぽいです。

よくある事例

- 設備の修繕費

- 工場の賃料

- 土地レンタルの償却費

- 水道光熱費

- 保険料

- 通信費

日本における製造原価報告書の“経費”にあたるのがこれだと言えます。

No. 200/2014/TT-BTCにおいては以下のように定められています。

Account 6277 – Costs of outsourced services: record costs of outsourced services for activities in production factory, such as: cost of repair, outsourcing, water and electricity, telephone, fixed asset rent, charges paid for subcontractors (for construction business).

⑥6278 その他

その他の費用が計上されます。製造間接費の雑費というイメージでいいです。 雑費とは、少額で他のどの勘定科目にもあてはまらない経費の事を言います。

よくある事例

- 少額な交際費

- 少額な消耗品

No. 200/2014/TT-BTCにおいては以下のように定められています。

– Account 6278 – Other cash expenses: Record other cash expenses beside costs listed above, serving activities of factories) department, team and group of production.

ベトナム勘定科目の問題点とは?特に6277はわかりにくい。管理しにくい。

ベトナムの勘定科目627は、問題点があります。

それは、取引を理解するための勘定科目が明確でない点です。ちょっと科目がおおざっぱすぎるんですよね。抽象的すぎるんです。

抽象的すぎて、「この勘定科目ってなにがはいってるんだ!」という疑問が生まれてしまいます。

それでは、製造間接費はどのような取引が含まれるのでしょうか?

一般的な製造間接費の分類を見てみましょう。

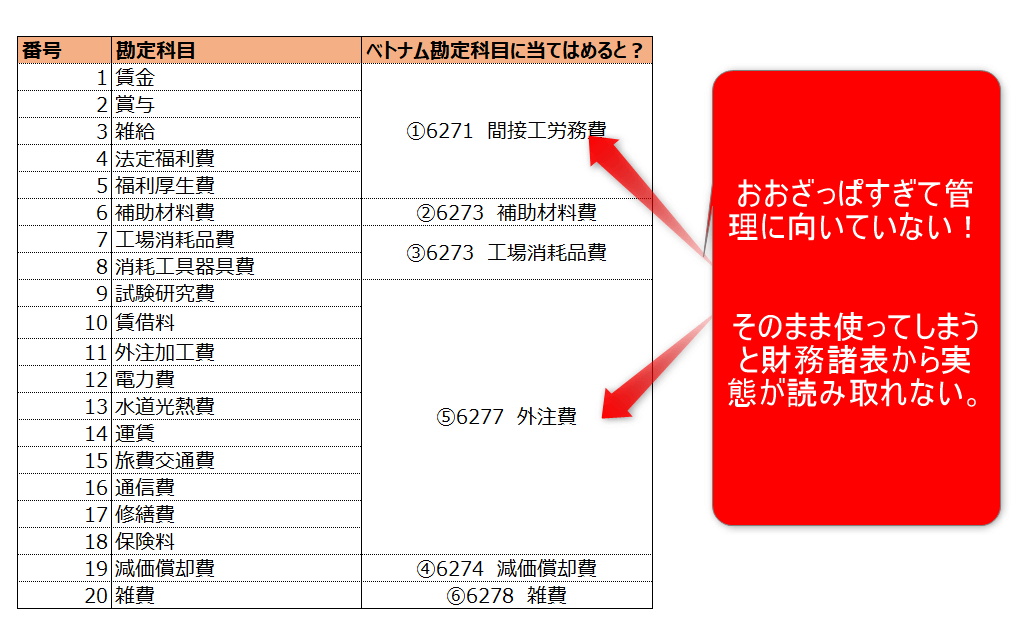

製造間接費の一般的な分類及び勘定科目

| 番号 | 勘定科目 | 取引例 |

| 1 | 賃金 | 間接工の給与、手当 |

| 2 | 賞与 | 間接工場の賞与 |

| 3 | 雑給 | パートへの給与 |

| 4 | 法定福利費 | 製造部門(間接)の従業員のための会社が負担する社会保険料等 |

| 5 | 福利厚生費 | 従業員に対する慰安、娯楽等の費用、および医療、慶弔見舞などに支出する費用 |

| 6 | 補助材料費 | 製品を製造するために、補助的に消費するもの。製品の主たる実体を構成しない間接材料(例)燃料、塗料など。 |

| 7 | 工場消耗品費 | 製造部門にかかる消耗品 |

| 8 | 消耗工具器具費 | 短期的に利用される少額の備品や備品) |

| 9 | 試験研究費 | 製品の製造又は技術の改良、考案もしくは発明に係る試験研究のために要する費用 |

| 10 | 賃借料 | 製造部門にかかる不動産の賃借料および機械などの動産のリース、レンタル料の賃借料 |

| 11 | 外注加工費 | 社外の外部の業者に材料を供給して加工してもらい、半製品又は部分品として引き取る場合に、支払う加工賃 |

| 12 | 電力費 | 製造のための電気の消費料又は生産設備を稼動させるためのエネルギー費用 (電気代、ガス代) |

| 13 | 水道光熱費 | 製造部門にて冷却、洗浄等に消費する水道費 |

| 14 | 運賃 | 製品の倉庫への運搬、機械の移動、外注の材料や仕掛品の運搬などに支払う運賃 |

| 15 | 旅費交通費 | 製造部門の宿泊代(ホテル)や交通費(飛行機代、バス代) |

| 16 | 通信費 | 製造部門の電信、電話料、郵便料ならびにこれらに類する情報伝達に要する諸費用(電話料、郵便料) |

| 17 | 修繕費 | 製造部門における固定資産の維持管理に必要な修繕費、保守料(建物、屋根の修理、機械装置の移設費や修理) |

| 18 | 保険料 | 製造部門の保険料(火災保険、従業員保険、設備の保険) |

| 19 | 減価償却費 | 製造部門の工場用の建物、構築物、機械装置、車両運搬具、工具器具備品などの固定資産の減価償却費を処理する勘定 |

| 20 | 雑費 | 製造部門にかかる費用で、上記のどの勘定科目にも属さないものを処理する勘定。金額が小さい場合はこの科目を使う。金額が大きい場合は独立した勘定科目の利用を検討。 |

これと比較して、ベトナムはどうでしょう?

6つの勘定科目しかありませんでした。しかありませんでしたよね。

かなり、おおざっぱすぎるんです。

ベトナム勘定と一般的な分類を比較してみよう!

一目でわかるように、ベトナム勘定科目は、抽象的すぎます。いくらなんでも抽象的すぎますね。

特に6277は、わかりにくい!

はっきり言って、6277外部委託費は、わかりにくいです。どうしても、ピンときません。問題もよく生じます。

なぜでしょうか?理由は2つあります。

1)名前が外注加工費っぽいから

日本でよく目にする外注加工費の定義は以下の通りです。

外注加工費とは、製造や建設などの業種に携わる会社が、材料を供給して他の会社に製造や工事の一部を委託する際に生じる費用のことである。外注加工費は、製造業者が他の会社に製造や加工の一部を依頼したり、業務の一部を委託する時に生じる費用のことであるが、これは加工賃の勘定科目で管理することができる。

この取引が、この6277に入りそうですが、そうではありません。他の取引も含まれます。

また、外注加工費は、いわゆる直接経費です。この点も混乱させる原因ですね。

2)抽象的すぎるから。

上記にも記載しましたが、この6277……。

いわゆる経費なんですよね。だから、たくさんの項目があるんです!

勘定科目がわかりにくい、もやもやを解消する方法

ベトナムにおける製造間接費(627)は、6つの分類しかありません。はっきりいって、管理というレベルでは抽象化されすぎていてとても効果的な管理をできるレベルではありません。

あなたがもしPLを見たら、「この項目は、金額でかい!」と感じるはずです。

でも、具体的にどんな取引が含まれているのか?わからない。ということになってしまいます。

それを6277だけでまとめるなんて………。

無理なんです!

したがって、実際に勘定を運用するときは工夫が必要です。

その方法をお伝えしますね。

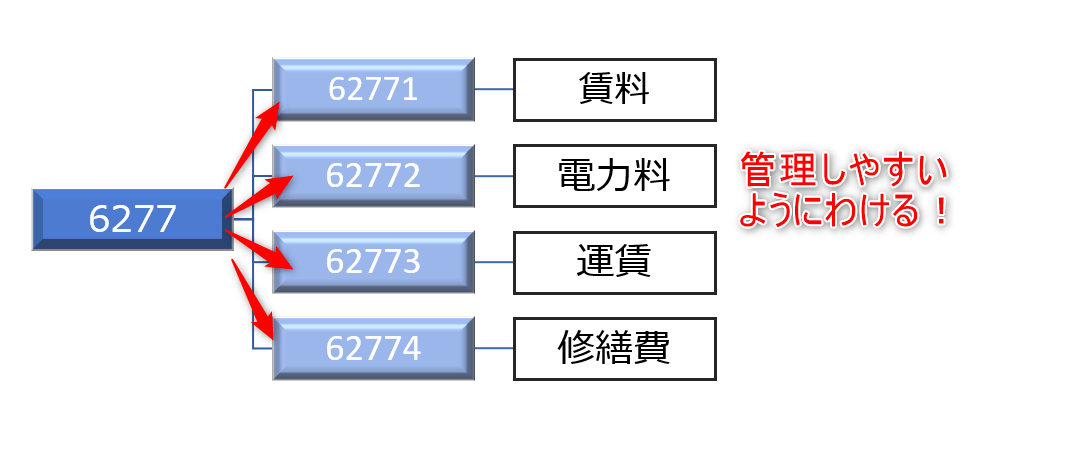

それは、補助コードを設けて勘定科目を作ってしまうという方法です。

例えば、6277を

62771

62772

62773

62774

と枝番を振ってしまうのです。

あなたが管理しやすいレベルまで細分化することがポイントです。

本日は、ベトナム勘定627について解説させて頂きました。

取引の内容と財務諸表を関連させる!といった意味で勘定科目を正しく設定することがとても重要です。

もし、あなたが、財務諸表をよく見てよくわからないという印象を受けるであれば、勘定科目が正しく設定されていないのかもしれません。

ぜひ、取引の仕分けや及び勘定科目の設定を実施してみてくださいね。