- ベトナムで会社経営をしている。社長だ。

- 支払い利息の損金不算入を気にしている。

- なるべく法人税でキャッシュアウトをしたくない。

こんにちは、マナボックスの菅野(すげの)です。

朗報です!

追記:2020年6月24日に政令第68号/2020/ND-CPが公布され、即日施行となっています。最新(政令68/2020/ND-CP)の状況は以下のようになっております。

>>【ベトナム移転価格税制】支払利息損金算入限度額の上限を緩和!政令68/2020/ND-CP【図解でわかりやすく】

ベトナムの移転価格税制について定めてあるDecree 20/2017/ND-CPによれば、EBITDAの20%を超える支払い利息にいては、損金不算入となっていました。

しかし、2019年12月12日に、この件に関してのドラフト政令が、ベトナム財務省(MOF)から発表されました。

これについて重要性が高いところを中心に解説していきますね。

全体的に、企業側に優位な政令となっていますので、要チェックです!

あなたの会社の法人税と利息の関係が理解できます。そして、その結果、正しい将来キャッシュ・フローを予測できますよ。

今回のドラフト政令で注目すべき点は以下の4つです。

- 損金算入の上限がEBITDAの20%から30%へ引き上げ

- EBIDAがマイナスの場合は、繰越が認められる

- 支払い利息は、受け取り利息と相殺できる

- 固定資産の取得のための借入金の利息の取り扱い

それでは、それぞれ解説していきますね。動画も撮影しました。

この記事のもくじ

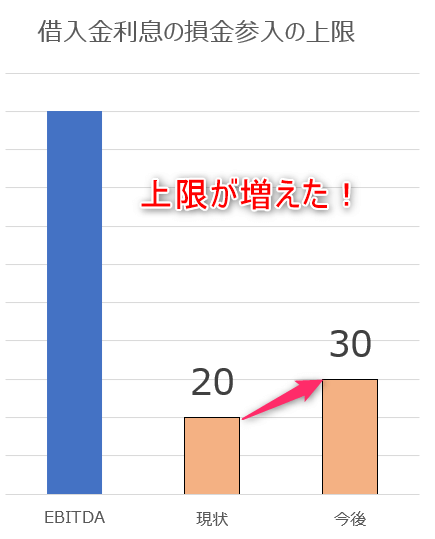

1,損金算入の上限がEBITDAの20%から30%へ引き上げ!

- 現状→支払い利息の損金算入の上限額がEBITDAの20%

- 変更後→EBITDAの30%

EBITDAの解説については以下でしています。

参考記事:>>EBITDAとは? PLから10秒でキャッシュ・フローをざっくり読み取る方法

これは、企業側にとって有利ですね。つまり、損金算入される金額の範囲が大きくなりました。

図にすると以下のような感じです。

具体例でもおさえましょう。(イメージです。)

| A:税引前当期利益 | 500 |

| B:減価償却費 | 250 |

| C:支払い利息 | 200 |

| EBITDA(A+B+C) | 950 |

| D:損金算入上限(20%) | 190 |

| E:損金算入上限(30%) | 285 |

| 超過額(C-D)(20%の場合) | 10 |

| 超過額(C-E)(30%の場合) | -85 |

この前提ですと、以前では、200発生した場合には、190のみが損金算入でした。

しかし、変更後では全額損金算入OKです。

BEPSの基本ルールとして、「固定比率ルール」を推奨しています。

BEPSとは?

多国籍企業等が、グループ関連者間における国際取引により、その所得を高課税の法的管轄から無税又は低課税の法的管轄に移転させることで、国際的二重非課税を生じさせるもの

よくわかんないですね。移転価格を決めるためときのルールというイメージでOKです。

具体的には、純支払利子の税務上EBITDAに対する比率が「基準固定比率」を超える場合、超過部分に係る利子費用について損金算入を制限することとしています。

そして、OECDではの基準固定比率は、各国が他ルールとの併用や経済状況等を考慮の上、10%‐30%の範囲で設定されているようです。

今回の改正案については、このことが背景があると思われます。また、あまりに企業に不利だったという背景があったのだと予想されます。

2,EBITDAがマイナスの場合は、繰越が認められる

- 現状→明確な規定なし。Official Letter No. 1990/ CT-TTHTにて損金不算入

- 変更後→繰越可能、翌期以降に利用できる。

会社が、赤字の場合には、EBITDAがマイナスの場合もあります。この場合、全額、損金不算入になります。

しかし、新しい政令では、この分を来期以降5年間、繰越ができます。つまり、繰越された分を、課税所得(税務上の利益)から控除できます。

例えば、2020年EBITDAがマイナスで支払い利息が100だとすると、100は損金不算入となります。そして、2021年以降に課税所得が、1,000であったとした場合には、1,000から100を控除できるというイメージです。そうすれば、支払う法人税を減らすことができますよね。

これによって、将来的には、支払う法人税を減らすことがきます。繰越欠損金と同様の考え方ですね。

参考記事:>>ベトナム繰越欠損金と免税の関係とは?合理的に節税する方法

こちらもあなたの企業側に有利な結果となっています。

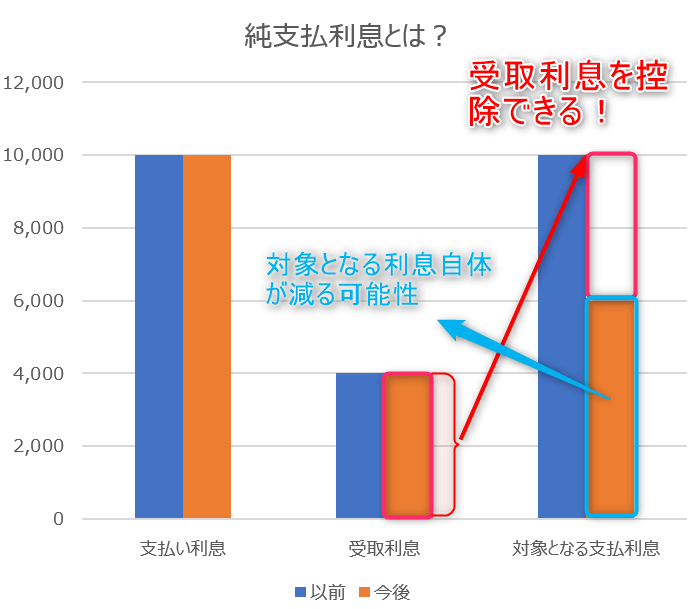

3,支払い利息は、受け取り利息と相殺できる(純支払利息)

- 現状→支払い利息総額

- 変更後→支払い利息から受取利息を控除した「純支払利息」

こちらも企業側に有利な方向となります。現状では、支払い利息が対象となっていました。しかし、ドラフト政令によれば、支払い利息から受取利息をさしいひいた【純支払利息】が対象となります。

具体例と図で見てみましょう。

| 現状 | 今後 | |

支払い利息 | 10,000 | 10,000 |

受取利息 | 4,000 | 4,000 |

対象となる支払利息 | 10,000 | 6,000 |

経済協力開発機構(OECD)の、BEPSに対する行動計画と整合性をとった形になります。

4,固定資産の取得のための借入金の利息の取り扱い

- 現状→明確な規定なし

- 変更後→含まれる事になった。

現状は明確ではありませんした。

しかし、これが明確に含まれるようになりました。

例えば、支払い利息が100でそのうち、40が資産に含まれるとすると、PL上では、60が支払い利息ですよね。

しかし、実際には、100が支払い利息です。政令ドラフトでは、100が対象となるということが明確になりました。

本日は、ベトナム移転価格税制に関する政令のドラフトについて解説させて頂きました。

BEPSの行動指針4により、近づいたという形になります。

あなたの会社が、移転価格税制を理解することによって、キャッシュアウトを減らせることを祈っていますね!