こんにちは、マナボックスベトナムの菅野(すげの)です。

「人生100年時代!」最近よく聞きますよね。

日本人の平均寿命の長さは、なんと世界一位です。

これからは、日本の会社を、たとえ、定年退職になったとしても、働き続ける人が増えるでしょう。

- ベトナムで現地法人を設立をした。

- 出向者が、日本ですでに定年退職している。退職年金を日本で受給している。

- 年金に対してベトナムの個人所得税が発生するか?気になる。

このような疑問を解決できるように解説していきます。

はっきり申し上げて、60歳で定年なんて若いですし、もったいない。

たしかに、若い人にチャンスを与えるというのが最も重要です。成長という機会を与えるわけですから。しかし、普遍的な考えを知識を持っている先人・先輩と若者のパワーをコラボさせて日本を再度盛り返していくことが必至となると思います。

この記事では、”年金”にベトナムで個人所得税が発生するか?を理解することができます。

ベトナムの個人所得税は、正直言って、高いです。したがって、資金繰りにも影響でてきますよね。

予め、理解して頂くことによって合理的な経営計画の策定が可能となりますよ。

参考記事:海外駐在員、グロスアップ給与計算の仕組み

この記事のもくじ

退職年金は、ベトナムにおいてPIT免除

結論から申し上げますね。

ベトナムで働いている日本人が、日本から受取る退職年金については、ベトナムにおいて個人所得税が課税されない。

これには、①国民年金(基礎年金)に加え、②厚生年金基金も含まれる。

①国から支給及び②基金(会社が加入している基金)から支給分も含む。

※2013年7月1日後

つまり、ベトナムに駐在する人が、ベトナム居住者として就労する場合であっても、定年退職金については課税されないということです。

厚生年金とあわせると月30万円を超える場合もあります。もっと大きい人もいますね。

これを考慮すると、課税されないというのは、ほっと一安心ですね。

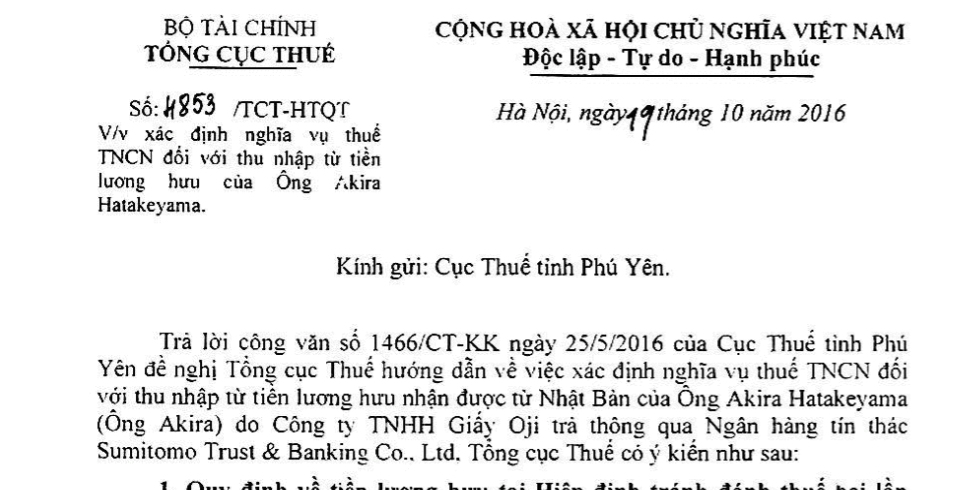

オフィシャルレター4853/TCT-HTQT 号

2016 年 10 月 19 日付の税務総局発行オフィシャルレター4853/TCT-HTQT 号にてこの結論が説明されています。

もう少し深堀していきましょう。法律的な根拠です。

2つあります。

- ベトナムと日本の租税条約

- 政令65/2013/ND-CP号の第4条第10項

それぞれ解説していきますね。

大前提として、ベトナムと日本の租税条約(the avoidance of double taxation agreement)がある

ベトナムと日本の間には、租税条約が結ばれています。

租税条約(そぜいじょうやく)とは、二重課税の排除と脱税の防止などを目的として主権国家の間で締結される成文による国家間の合意(条約)である。

ベトナムとの間における租税条約の18条(退職金)によれば……。

過去の勤務を考慮して締約国の居住者に支払われる退職年金およびその他の同様の報酬は、その締約国でのみ課税されるものとする。

もう少し砕いて言うと、日本で働いて、日本からもらう年金は、日本でのみ課税される。と解釈できますよね。

政令65/2013/ND-CP号の第4条第10項

2013年7月1日より適用されている政令(政令65/2013/ND-CP号の第4条第10項)によれば……。(4条には税務が免除になるケースが列挙)

①社会保険法に基づき社会保険基金によって支払われる退職年金、

及び

②任意退職基金から毎月受け取る年金

ベトナムに居住して勤務している個人は、外国にて支払った退職年金に対する個人所得税の免除の資格がある。

原文も載せておきますね。

Article 4. Tax-exempt income

10.Retirement pensions that are paid by Social Insurance Fund under the Law on Social Insurance, and pensions received monthly from the voluntary retirement Fund. Individuals residing and working in Vietnam are eligible for exemption from personal income tax on pensions paid by foreign countries.

ポイントは②ですね。これにより、”厚生年金基金”からの年金も免除されることが明らかになりました。

留意点としては、2013年7月1日以前は、外国の社会保険に関する法律に基づく退職年金のみをベトナム個人所得税の免税対象としていたことです。

ケース別で、退職年金の課税を検討する

上記で記載の通り、2013年7月1日を境目にして、取り扱いが変わります。

これも結論から記載しますね。

◯:免除

×:免除でない

年金の種類 | ~2008年12月 | 2009年1月から2013年6月30日 | 2013年7月1日~ |

国民年金 | × | ◯ | ◯ |

厚生年基金等(基金から) (任意年金にあたるとする) | × | × | ◯ |

根拠 | 81/2004/TT-BTC | 84/2008/TT-BTC | 65/2013/ND-CP |

今は、2020年なので、どちらも個人所得税の課税対象でないケースがほとんどだと思います。

★本日のまとめ★

最後に、再度まとめます。

・ベトナムに定年退職後に赴任した場合の定年退職金は、ベトナムでは課税されない。

いかがでしょうか?

繰り返しになりますが、人によっては、定年退職金の金額が大きいです。これがベトナムで課税されるか?は資金繰りに大きな影響を与えます。

これを進出前におさえておくことで、合理的な経営計画を策定ができることを祈っていますね。