こんにちは、菅野(tomoyokenomad)です。

引き続き、コロナウイルスの話題ばかりですね。

ベトナムも引き続き、ロックダウンに準ずるような対策が続いています。4月15日までのようですが、延長されそうな予感はしています。

これによる経済の影響は深刻です。特に資金繰りです。回らないとそれは”会社の死”を意味します。一旦死んでしまったら、再起不能です。残しておくべきビジネスは、最悪、仮死状態や冬眠として継続させなければいけません。

先日、下記リンクで、ベトナム財務省(MOF)から政令ドラフトの解説しました。税金の支払い(主にVAT)の延長が認められるという内容です。

新型コロナウイルスが原因で会社が倒産する!?資金繰りの心配、ベトナム納税期限が延長【ドラフト政令】

この記事のもくじ

政令41 号(41/2020/ND-CP)が交付され確定

2020年4月8日、政令41 号(41/2020/ND―CP)が交付され、正式に延長が認められました。

まず、ざっくり結論から申し上げますね。

VAT(付加価値税)とCIT(法人税)の支払いの延長が5ヶ月認められました。

これについて以下の視点で解説していきます。

1:どんな会社が?(WHO)

2:どの税金を?(WHAT)

3:どれくらいの期間?(HOW LONG)

4:どのように?申し込み?(HOW)

1,どんな会社が?誰が?延長できるのか?

ここ大事です。気になると思います!

規模と業種という軸で整理します。

規模

SMEs(中小企業)ただし、中程度の会社は認められない。つまり、MicroとSmallのカテゴリの会社のみ。

参考記事:ベトナムSMEsってなに? 税務の優遇とか確認する時に役立ちます!【政令 NO. 39/2018/ND-CP】

是非該当するかチェックしてください。オーナー系など、こちらに該当することがあるかと思います。

業種

ここの範囲がドラフトよりも増えました。より保護される方向性となっています。

これは3つのグループに整理できます。

製造分野

サービス分野

その他

製造分野

- 農業、林業、漁業。

- 食品製造・加工、織物、衣料品製造、皮革および関連製品の製造

- 木材加工及び木材、各種竹(ベッド、ワードローブ、テーブル、椅子を除く)を原料とした製品の製造、藁及び編物を原料とした製品の製造、製紙業、ゴム及びプラスチック関係の製造、その他非金属鉱物を原料とした製品の製造、金属の製造

- 金属の機械加工・ハンドリング・塗装、電子製品・コンピュータ・光学製品の製造、自動車・その他自動車の製造(現在は9人乗り以下の車も含む)

- ベッド、ワードローブ、テーブル、椅子の製造

- 建設関係

サービス分野

- 運輸・倉庫業、宿泊・ケータリング業、教育・訓練業、保健・社会福祉活動、不動産業

- 労働及び雇用サービス活動;旅行代理店、ツアーオペレーターの活動及び広告及びツアーの企画に関連するサポートサービス

- 作曲・芸術、図書館・博物館・その他文化活動、スポーツ活動・娯楽活動、映画等

やや、抽象的な表現ですが、人材紹介会社も含まれそうです。

新型コロナウイルスの自粛要請の影響がめちゃくちゃ大きいホテルは含まれますね。

飲食店も含まれますね。

その他

その他として以下があります。

- 発展を促進する裾野産業製品・重要機械製品を製造する企業等(法令第111号/2015年/ND-CPによる)(重要機械製品は、2018年3月15日付内閣総理大臣決定第319号/QD-TTgに基づいて決定されたもの)

- 銀行業一定の状況下で(条件があるそうです。)

ベトナム国家銀行(SBV)の規定に従ってCovid-19の影響を受ける企業、組織、および個人を支援する信用機関および外国銀行支店(FBB)。

SBVは、この政令に従って税および土地賃貸料の繰延を許可するために税務当局を支援する信用機関およびFBBのリストを公開する。となっています。リストがでそうですね。

銀行もなんですね。

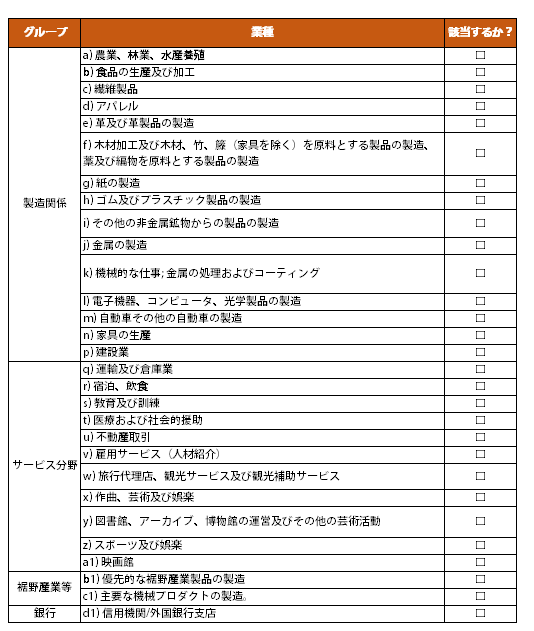

業種で該当するか?の29個のチェックリスト

No. 41/2020/ND-CPから作成しました。お役に立ててくださいませ。

通常は、IRCやERCから、ビジネス(HSコード)を理解して、判断します。ただ、微妙なやつもあります。しかも、後から税務担当から覆される可能性もゼロではないようです。あとから「これって、該当しませんね」って言われる可能性があるってことです。なので、明らかに該当する場合以外はちょっとリスクありそうです。不安な場合には、会計事務所に相談するといいと思います。

2,どんな税金の支払いの延長が認められるのか?CIT(法人税)も含む。

政令によれば……。

- VAT(付加価値税)

- CIT(法人税)

- 土地利用料(上記の”業種”に当てはまる場合)

CIT(法人税)が含まれた点が大きな追加の点です。

3,どの期間の税金についてどれくらい延長が認められるのか?

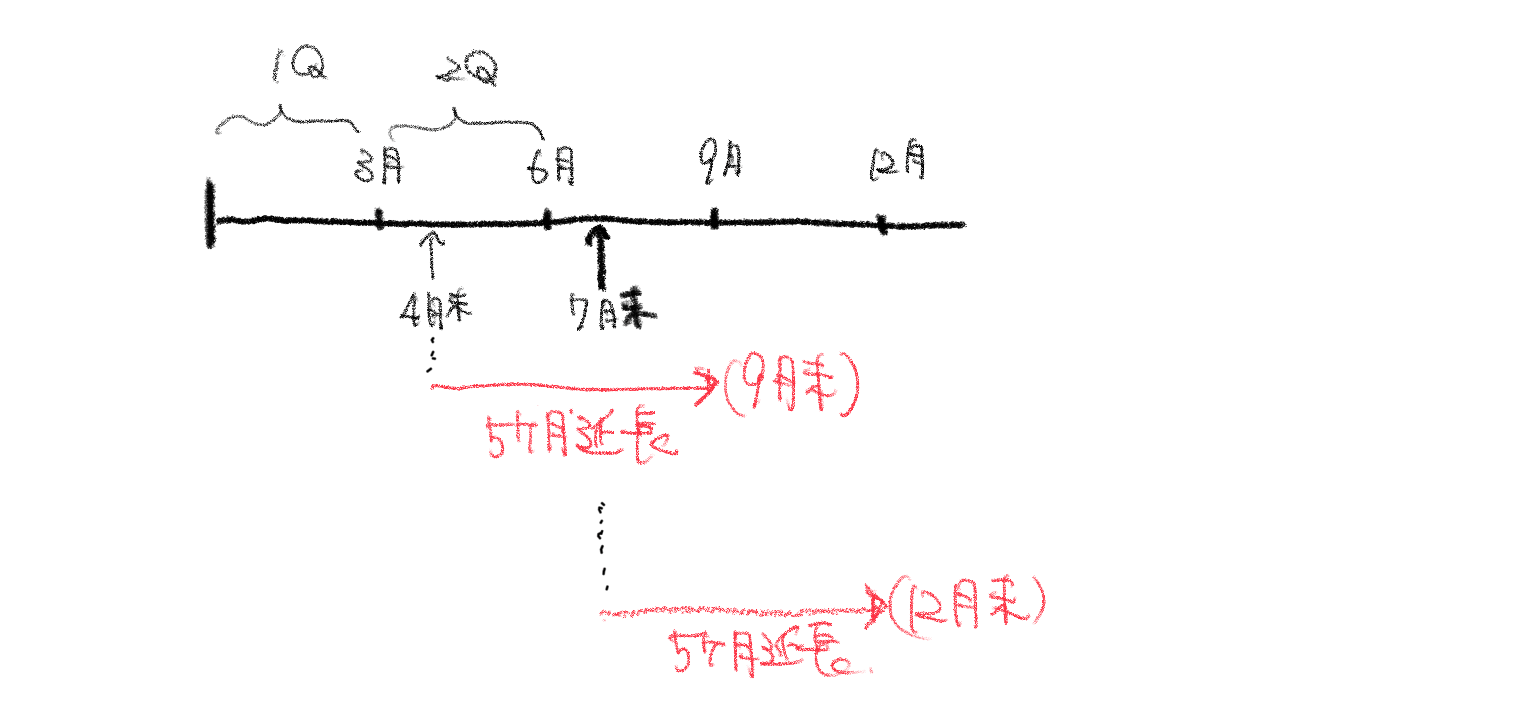

VATについて5ヶ月の延長が認められる

VATは、四半期と月次で申告・支払いをする会社があります。ドラフトと同様です。

四半期で申告の会社⇒2020年第1四半期と第2四半期について5ヶ月が認められる。

下記のイメージです。

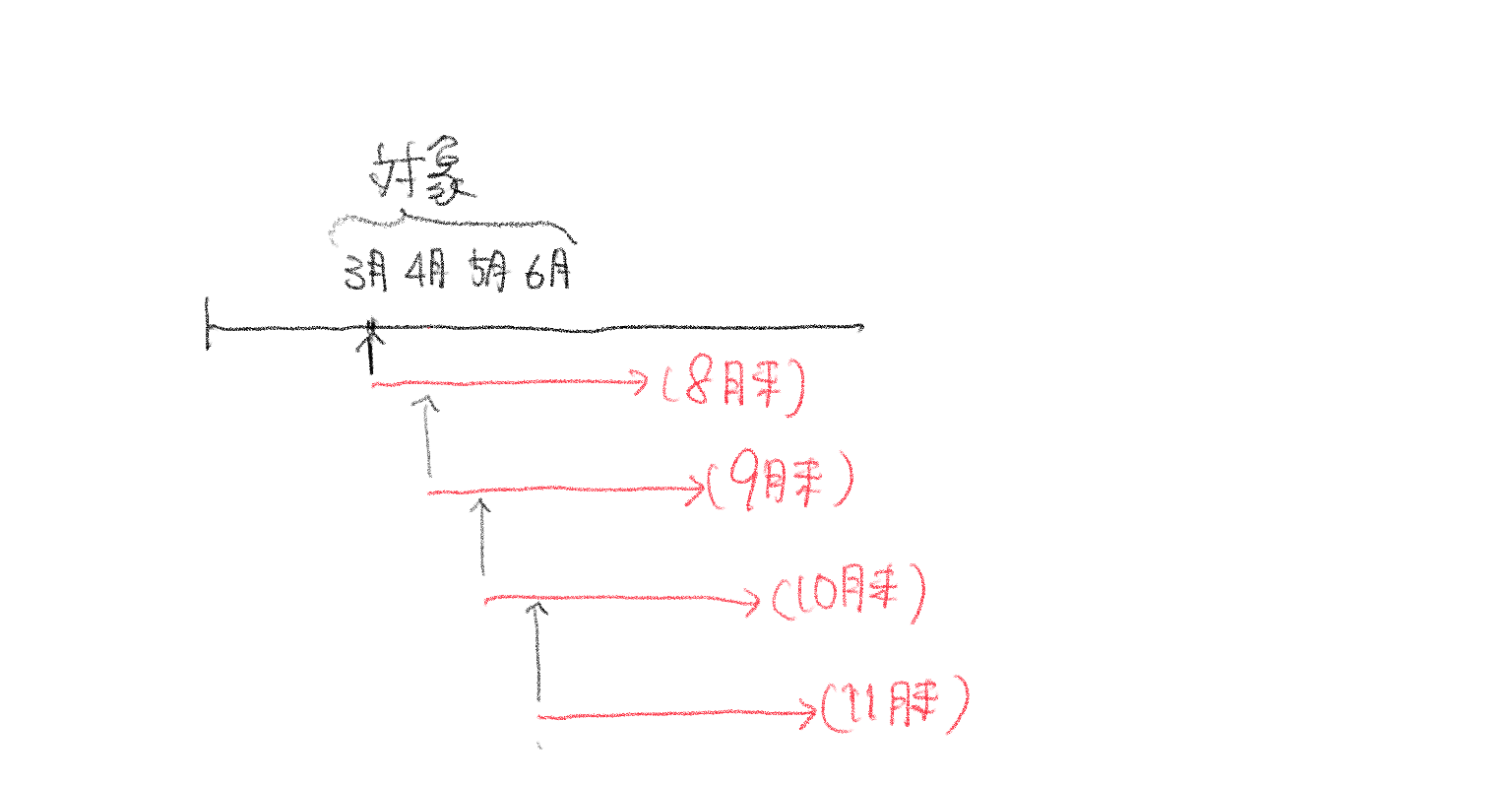

月次で申告の会社⇒2020年3月4月5月、6月分について5ヶ月が認められる。

下記のイメージです。

CIT(法人税)についても5か月の納税の延長が認められる

これが追加されました。

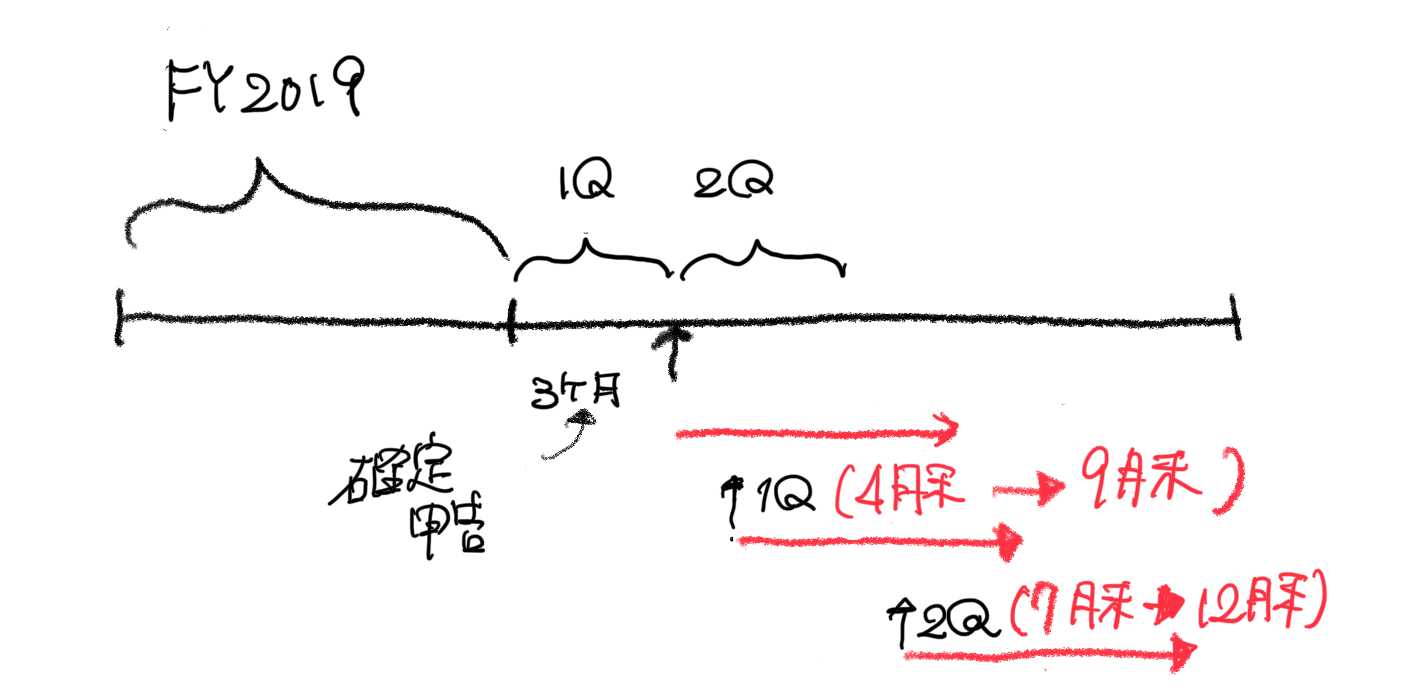

FY2019年のCITの申告額及びQ1,Q2の納税の支払いが5ヶ月延長できる。

イメージですが以下の感じかと思います。(Yokoyama kaikeiの公認会計士の横山さんの指摘があり、ちょっと間違っていました。下記のように修正しました。ありがとうございました!)

ただ、この政令が公表されたのが、4月8日なので、1月から12月の決算の会社は、期日通りに納税しているとなるとすでに納税済みなんですよね。3月31日が法人税の確定申告の締切日だからです。

2019年4月~2020年3月の決算をFY19 と呼ぶのだとすれば、この会社も確定申告による納税があれば、延長できるはずです。この辺はちょっと曖昧ですね。

確かに資金繰りの影響がでるのは、2020年の4月,5月くらいからだと思います。そのため、2019年度が利益であったも納税するとなると資金繰り的に厳しくなります。

そう言った意味でこの措置は、救済措置だと言えると思います。

2019年に申告・納付済みの場合は調整が可能なのか?

政令の3条2項に気になる文言があります。以下抜粋。

Article 3. Extension of time for paying tax and land rent

2. For enterprise income tax

a) Extension of the time limit for tax payment for the remaining corporate income tax according to the finalization of the tax period 2019

In case an enterprise or organization remits the payable enterprise income tax amount according to the final settlement of 2019 into the state budget, the enterprise or organization may adjust the paid enterprise income tax amount for payment. for other taxes payable.

In order to make adjustments, taxpayers make a trace letter (Form C1-11 / NS issued together with Circular No. 84/2016 / TT-BTC of June 17, 2016 of the Ministry of Finance) together with documents pay taxes or information related to the adjustment request submitted to the tax agency.

要約しますね。

- 2019年の納付(支払い)済みの場合は、調整できる。

- 調整するには、書類(申込書)を提出する必要がある。

この点です。めっちゃ気になります。

おそらく1月~12月の会計年度の会社を想定していると思います。

この辺、相殺(なぜ相殺?延長と相殺はそもそも違うような気もする……。)できるのか?などの詳細は、私は、まだ、わかってません。(アップデートします。)

英語はよくわかりませんが、要するにほかの税金と振替できるということなんでしょう。例えば、法人税をすでに1,000を払っていて、その後、他の税金が発生したとしてもその1,000の範囲ないで、5ヶ月の延長が認められる。そんな感じかと思います。

留意!≪申告≫書自体の提出は、通常通りです。

留意点として、申告書は提出する必要があります。なぜならば、ベトナム国は、税収の予算があるからです。

ベトナム国自体も資金繰りする必要があるんですね。これも政令ドラフトと変わっていません。

具体的には、5ヶ月以内にはこの金額がベトナム国の歳入としてあるんだ!と予想しなければいけないのですね。

- 申告書の提出

- 税金の支払い

これを切り離して理解するといいです。後者の延長が認められました。

参考記事:ご紹介!2020年、ベトナム税務カレンダーのお知らせ!

支店がある場合には、支店毎に適用を検討できる

また、支店がある場合で、VATを別々に申告している場合は、それぞれ延長の適用を検討できます。

土地利用料の支払いも延長できる(ただ、日系企業は影響ないと思われます)

上記で述べた、”業種”に該当する場合は、土地利用料も、5ヶ月延長できます。(ただ、2020年10月31日を超えることが出来ない)

ただ、外資系の企業は、ほぼ影響ありません。土地利用料をベトナム国に直接払っている場合だそうです。国が土地を直接リースするために支払う土地利用料ですね。

工業団地の日系企業は、土地利用を一括して支払っているケースが多いですし、国ではなく工業団地に支払っているからです。

これもドラフトと同様の内容です。

個人事業主の保護は手厚い(ドラフトとほぼ同様)

日系企業には影響ないかと思いますが、この政令は、個人事業主(パパママショップなど)に対してもっと保護しています。

VATのほかにPITの延長も認められています。

2020年12月31日までの延長が認められます。

4,どのように?適用されるのか?

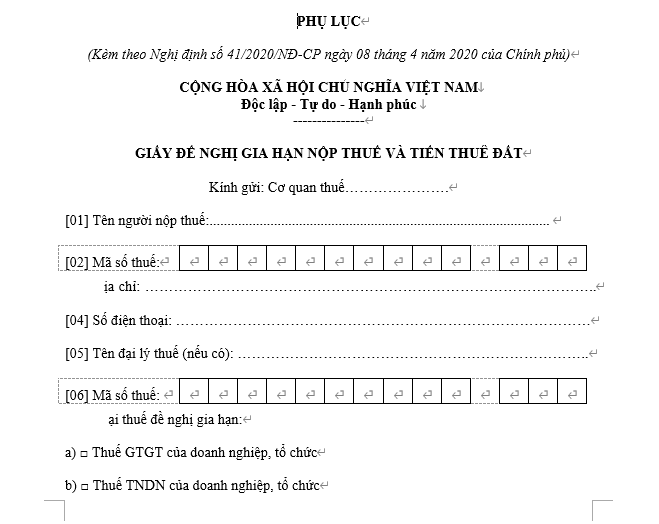

税金の支払いが延長できることができる場合、きちんと、事前に申請書を提出しないといけません。

政令に申込書の雛形が添付されていますので、サンプルを貼っておきます。

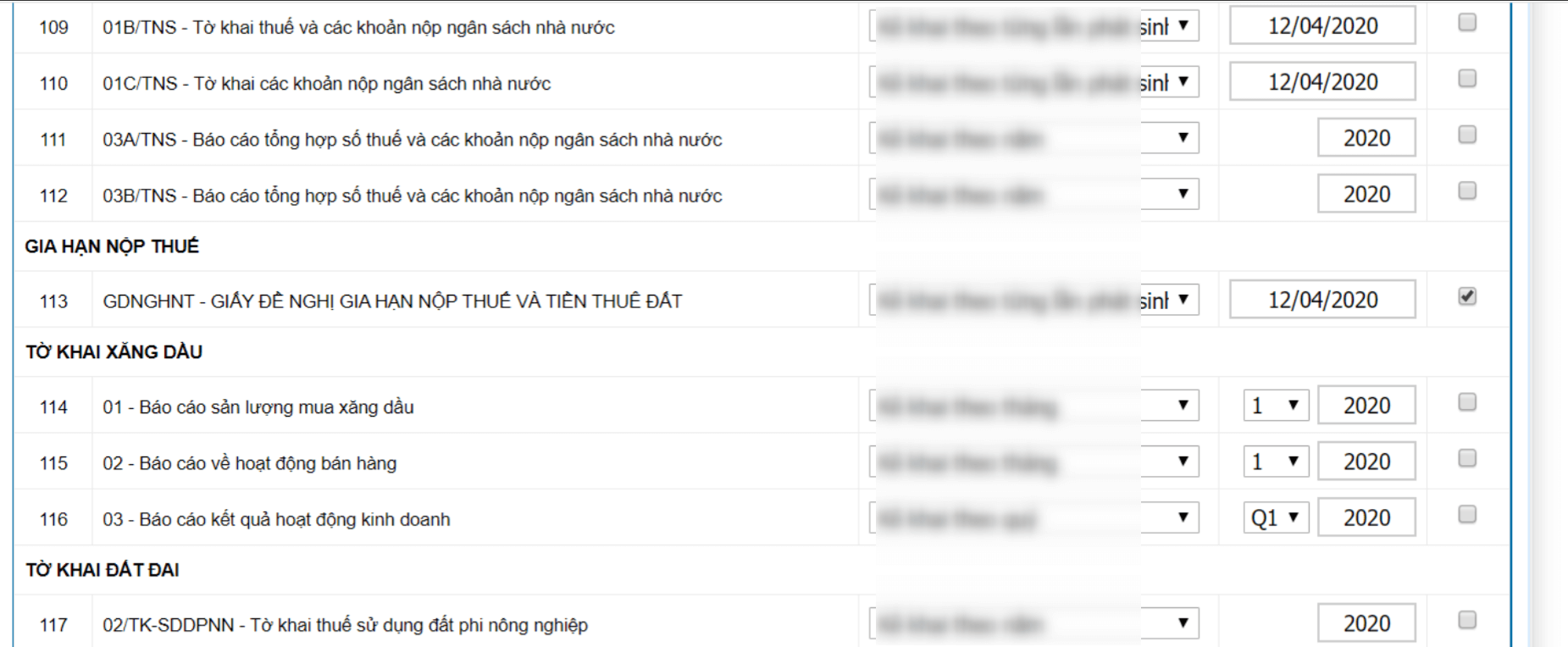

オンラインでも申し込みができるようです。

★本日のまとめ★

本日は、新型コロナウイルスによる懸念から、税金の支払いについての延長の政令(確定)について解説しました。

そもそも、

Who? | What? | How long? |

◯規模 SMEs(中小企業) ただし、MicroとSmallのみ |

| 5ヶ月延長 ※申告自体は予定通りしないといけない。 |

◯業種 ・製造

・サービス

・その他

|

| 5ヶ月延長可能 土地利用料については、2020年10月末まで |

個人事業主 |

|

|

資金繰りについては、是非、留意してください。

オススメの書籍も紹介しておきます。