こんにちは、すげのです。

先日このようなニュースを見ました。

帝国データバンクは24日、弁護士法人の東京ミネルヴァ法律事務所が東京地裁から破産手続き開始決定を受けたと発表した。負債総額は約51億円で、弁護士法人の倒産としては過去最大という。今月10日に総社員の同意により解散していた。

引用元:日経新聞

東京ミネルヴァの場合、「オフィスをはじめ通信回線、サーバー、事務所ロゴの商標権など、なにからなにまでリーガルビジョングループから兒嶋氏の言い値で借りていた」(事務所関係者)ため赤字が累積。昨年3月末時点の債務超過額は実に31億8100万円に達していた。

引用元:Dimond Online

東京ミネルヴァ法律事務所、約51億円の負債総額で破綻だそうです。

ホリエモンとかも時事ネタで取り上げるくらいなので話題になっています。

本日は、この件についての内容を会計的・財務分析視点的に解説していきたいとおもいます。私も会計視点から動画にしました。

この記事のもくじ

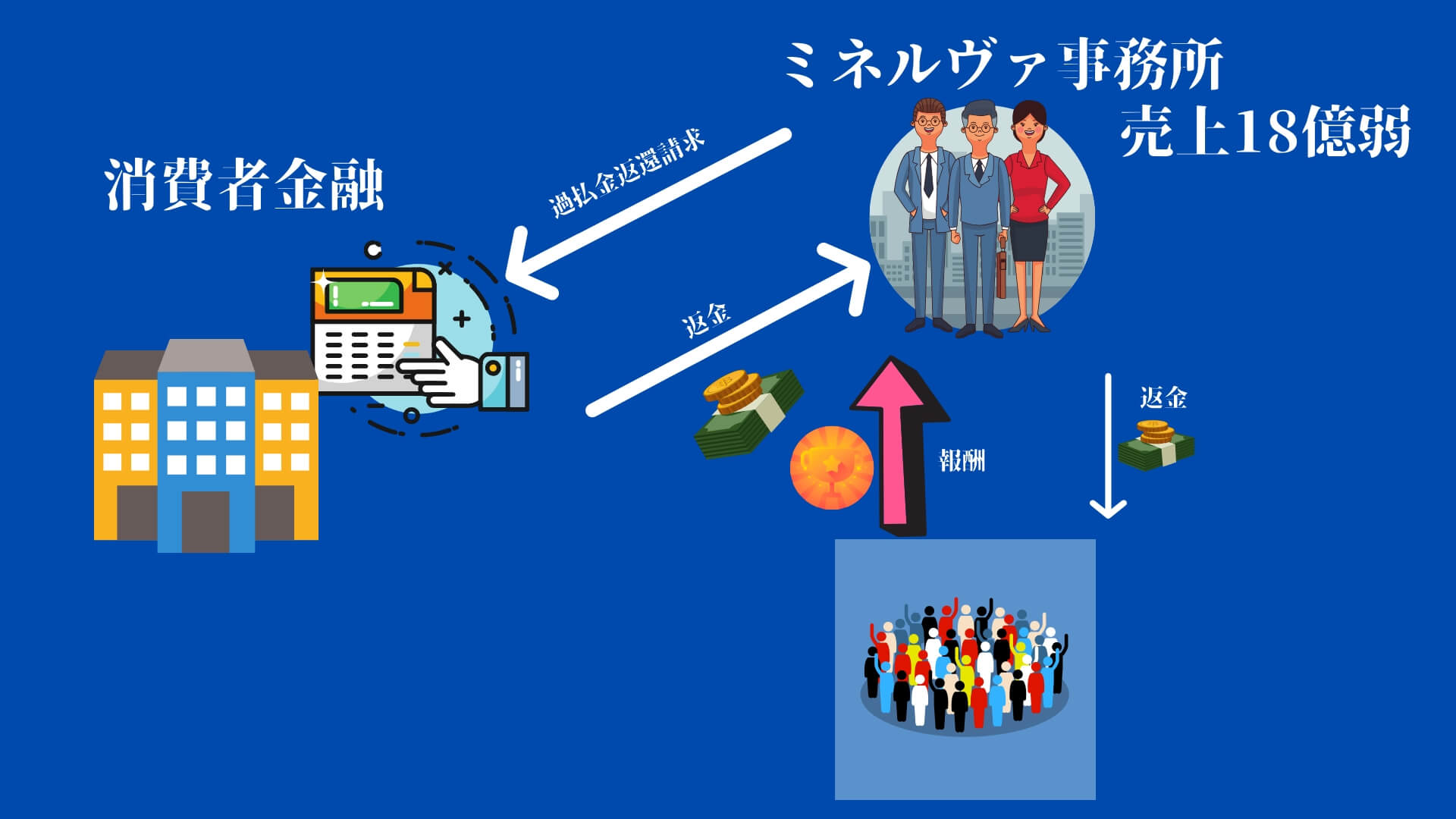

ミネルヴァ法律事務所のビジネスモデルとは?過払金変換請求のお金の流れ【図解】

以下も新聞からの引用です。

ミネルヴァは2012年4月に設立し、個人向けの債務整理などで急激に規模を拡大していた。過払い金請求訴訟やB型肝炎給付金請求訴訟を手掛け、積極的なテレビCM展開で知られていた。

引用元:日経新聞

キーワードは、こちらです。

過払い金請求訴訟

こちらです。過払い金請求とは、簡単に言うと…

消費者金に、支払い過ぎてしまった利息を取り戻すことです。

消費者金融は、いわゆる「グレーゾーン金利」を利用し、利息制限法の上限を超えた利息を違法に取り立ててきました。

具体的に説明しますね。

お金を借入するには、法律で金利の上限が定められています。

「利息制限法」が20%なのに対して、「出資法」は29.2%だったそうです。したがって、多くの貸金業者(消費者金融)は「出資法」の上限金利である29.2%で貸付していました。そっちの方が利息多く取れますからね。

2つの法律が存在していたので曖昧だったんですね。

2010年6月に「貸金業法」と「出資法」が改正されました。上限金利は、「出資法」で定められている29.2%から、「利息制限法」で定めている20.0%へ引き下げられました。

利息制限法(20%)と出資法(29.2%)の上限金利の差(グレーゾーン金利)が払い過ぎていた利息、つまり、過払い金となって、貸金業者に返還請求できると言うことのようです。

では、具体的にどのようなお金の流れだったのでしょう?こちらを図解で解説していきます。

図解するとこんな感じです。イメージできますでしょうか?

51億円ほどの負債の意味はこうだった!【図解】

負債って言うと、銀行からの借入金などのイメージがありますが、今回の場合は異なるようです。

どうやら、ネコババ的な要素があったんですね

つまり、どう言うことかと言うと、消費者金融から、過払い請求で受け取った金額を、消費者に返金していなかったというのです。

預かり金の意味

会計的な視点で見ますね。1つの取引があれば2つの視点を持つというのが会計の基礎でした。

消費者金融から、過払金を受け取った。

そうすると、①現預金が増えた。②預かり金が増えた。となります。

| 借方 | 貸方 |

| 現預金 | 預かり金⇦これが負債 |

そして、破産ということなので、この現預金をなにか別なところで使い切ってしまった。ということでしょう。

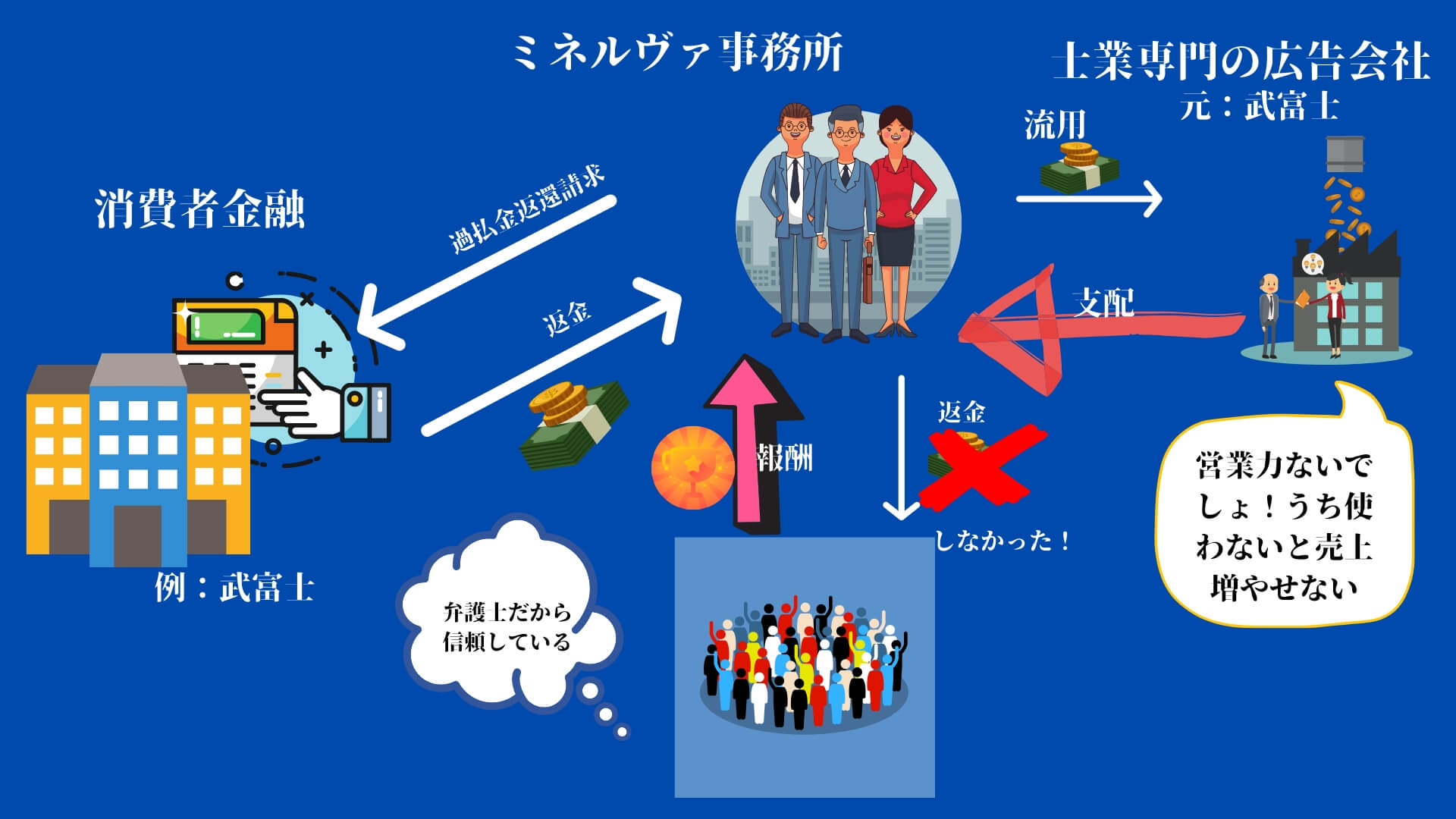

ミネルヴァは、この預かり金を流用していた?

ニュース情報によると、負債合計約51億円のうち約30億円ほどがこの預かり金だそうです。

破産の背景には、依頼者に支払われるべき過払い金、少なくとも30億円が弁護士法人を実質的に支配する広告会社により流用されてきたという、弁護士にあるまじき不祥事があることが分かった。

引用元:https://diamond.jp/articles/-/241503 Dimond Online

流用…。

弁護士という職業の人が、消費者を騙しているわけですから、これはかなり質的にまずいです。

なぜ、弁護士が、流用してしまったのか?

それは、支配されていたからだと考えられます。

上記の引用にて、一つ気になるキーワードがありますね。それは、「実質的に支配する広告会社」という点です。

ミネルヴァを支配した武富士の元支店長

ミネルヴァを支配していた、今回の破産劇の黒幕ともいえる広告会社とは(株)リーガルビジョン〔渋谷区、代表霜田広幸、19年3月期(4カ月間の変則決算)売上高8億8100万円〕である。

代表に就任した霜田氏は、兒嶋氏の武富士時代の後輩で、DSCでも部下だった人物

引用元:https://diamond.jp/articles/-/241503?page=2

士業の広告解禁を受けて創業した、士業専門の広告代理店のようです。

流用したお金を会計的な視点で見ると以下のようになるでしょう。

| 借方 | 貸方 |

| 広告宣伝費 | 現預金 |

元武富士と言うのも、何かありそうと勘繰ってしまいます。実際に以下のようなことも記事に書かれていました。

「武富士の社員が破綻時に持ち出した大量の顧客リストをもとに営業しているのはないか」とささやかれるほど、兒嶋氏は集客がうまかった。

引用元:Diamond online

法律事務所なので、広告会社との間に資本関係はないでしょう。では、なぜ?支配されていたのでしょう?

だが、過払い金返還請求の依頼者は消費者金融との交渉をすべて東京ミネルヴァ任せにしているため、資金の返還が遅れてもそれほどせっついてこなかったようだ。

川島弁護士は状況を打開するため、集客アップで収益改善を図り、依頼者へ返す資金を捻出しようとした。

だが、そのためには結局兒嶋氏の力を借りざるを得ず、同氏への依存がますます深まる悪循環に陥っていった。

本来消費者金融から過払い金が入金される銀行口座は、事務所の運営経費とは分別管理する必要がある。

ところが、兒嶋氏が送り込んだ経理担当は指示されるまま同氏サイドへの送金を繰り返した。

引用元:Dimond Online

このようにミネルヴァは、売る!と言う点広告会社に頼らないとダメだったということです。依存しないといけない状況だったのでしょう。

図解するとこんな感じかと思います。

弁護士事務所は、無限連帯責任!

これどう意味がわかりますか?

51億円の負債について、出資している弁護士は、責任を負うのです。例えば、A弁護士さんが、1,000万円の出資しかしてなくても、51億円の返済責任を負うのです。

これと反対の概念として、有限責任というのがあります。この場合は、51億円の負債の責任を出資者は負いません。出資金額に限定されます。

法律事務所のミネルヴァの財務分析的な視点 2つあります

法律事務所ミネルヴァは、上場していないので決算書は、入手できておりません。

以下の情報は公開されています。

- 売上:約18億

- 負債:約51億(預かり金と未払金)

- 人数:10人程度(弁護士)

この3つです。

なんと言っても巨額な負債が際立ちますね。この点、経営分析上で、借入金月商倍率という指標があります。

これは、借入金/月平均売上高(売上高÷12)で計算されます。

ミネルヴァの場合は、借入金ではない点で違いはありますが、この倍率は、34倍くらいになります。51億➗1.5億(18億➗12ヶ月)

一般的な目安としては月商の3倍までということも言われていますので、この負債は異常でした。

また、もう一つ気になったのが、一人当たり売上が、1.8億円なんです。これってかなり高い金額だと思います。(ただ、他の要因があるかもです。提携先の専門家が仕事を回していた。など)

参考記事:財務諸表・会計数値が楽しく!簡単!たった一つのコツ、○○あたりにすると会計数値が身近に感じます。

弁護士事務所では、一人当たり売上が3,000万円〜からとも言われているので、そういった意味では収益性がよかったのかなと。

この事務所の弁護士さん自体は、超疲弊している可能性があるのかと妄想してしまいました。

どれだけ、広告会社関係にお金払っていたんだ。搾取されていたんだ。っていう言い方もできます。

カモになるな!この出来事から学ぶべきこと それは、2つあります。

この出来事から学ぶべきことは2つあります。

- ファイナンシャルリテラシー・会計の知識を持つこと

- 士業であってもマーケティングスキルを持つ

この2点です。

もし、基本的な会計の知識があれば、「さすがにこれはおかしいぞ」って早期に気がついていたはずです。

例えば、

「BSの歪み、広告宣伝費の売上に対する割合、一人当たり売上など」

などなど、決算書は会社の健康診断なので、うめき声は上げていました。

もう一つは、マーケティングスキルは、自分自身も持つと言う点です。

「社長の仕事はマーケティング!」

と言う言葉もあるくらいです。マーケティングがすべて外部任せというのは絶対ダメということです。

士業が、口コミ等で売上をゲットできる時代はもう終焉も迎えてきていると思いますし、誰もが「売る力」が必要だということです。

そうしないと食いものにされてしまい、悲しい現実となってしまうのです。

本日は、法律事務所ミネルヴァの破産の概要とそこから学ぶ2点と言うテーマでお話しさせていただきました。

会計とマーケティングスキルをゲットして、こんな悲しい現実は防止していきましょう!