こんにちは、マナボックスのすげのです。

ベトナムで駐在して働いていると、工業団地への移動や営業活動する時にレンタカーを使うことってありますよね。

その場合に支払うレンタカー代が、損金算入されるか?されないのか?という点について解説したいと思います。

- ベトナムに駐在している。

- ベトナムでレンタカーを使って移動している。

- レンタカーの貸し手が個人なのでホアドンがない。

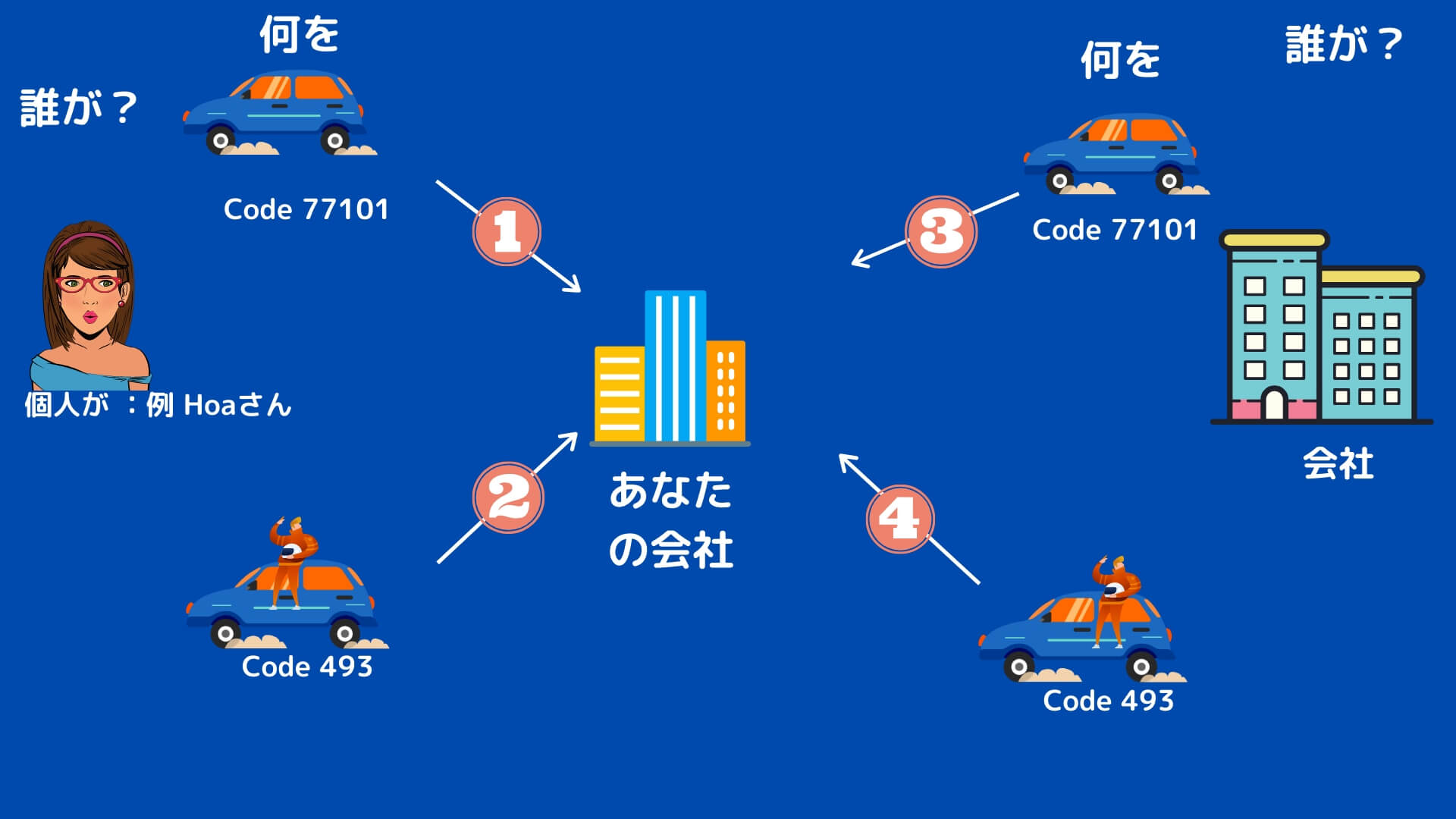

ベトナムでのレンタカーのパターンを4つに整理する

まずは、どのようなパターンでのレンタカーを利用するケースがあるか整理しますね。

以下の視点で整理します。

- ・誰が貸し手?

- ・何をどのようレンタルする?

1の誰が、車をレンタルするのか?という点です。これは、

- 個人(イメージ、Ms Hoa san)

- 会社

と分類ができます。

次に2の何をどのようにレンタルするのか?という点です。これは、

- 車だけ

- 車とドライバー

このように分類できます。そして、これは、Decision 27/2018 / QD-TTgという法律にてビジネスのコードが定められています。

| 77101 |

| 493 |

図表にすると以下のような感じです。以下の4パターンです。

| 誰が? | 個人 | 会社 | ||

| 何を?どのように? | ①車だけ | ②車とドライバー | ③車だけ | ④車とドライバー |

図解するとこんな感じですね。

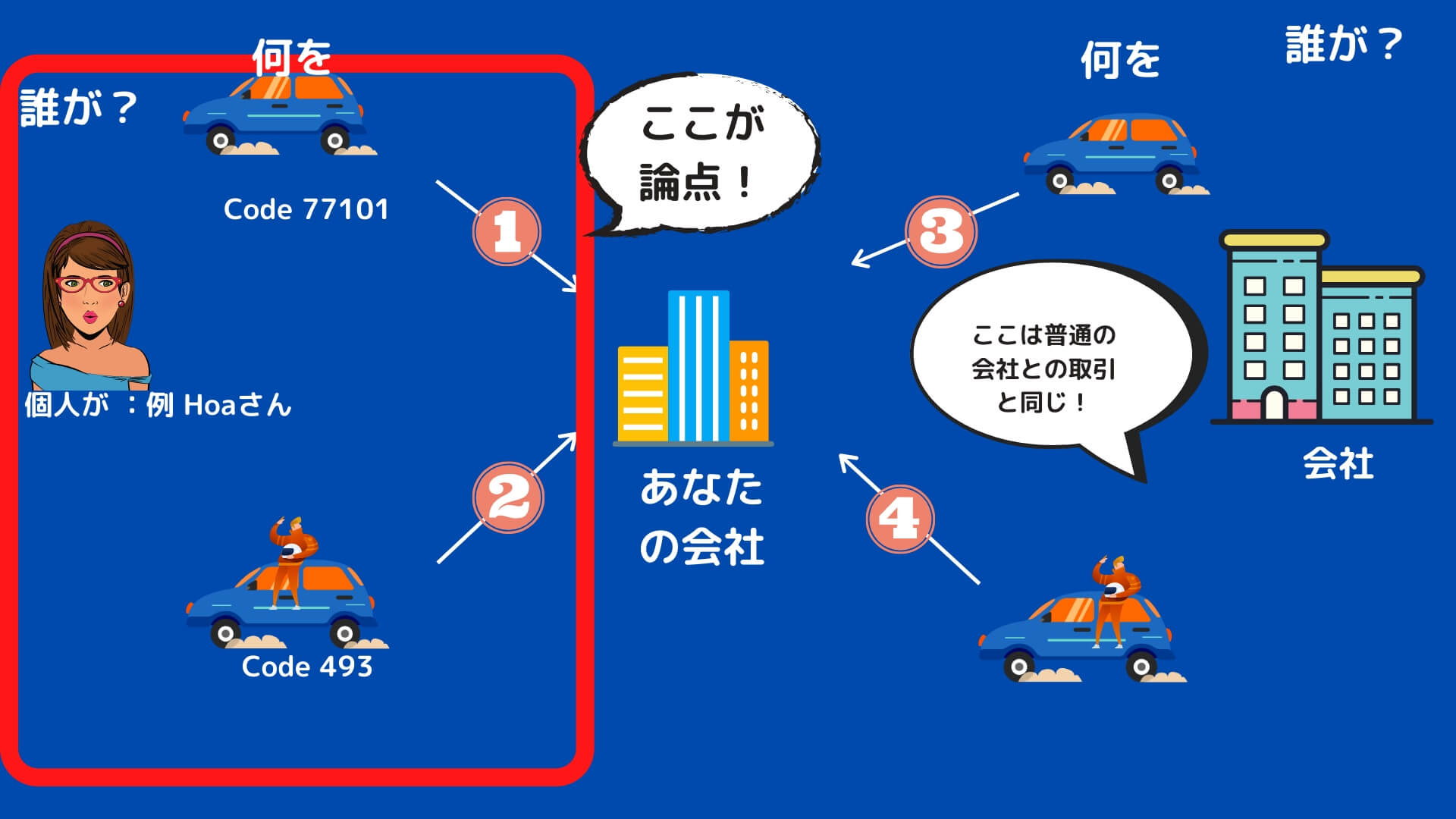

どのパターンが、ベトナム税務上の論点になるのか?

このうちどのパターンが税務上の論点になるのでしょうか?

感のいいあなたであればお気づきかもしれません。

それは、個人から、レンタカーを借りている場合です。

この場合に、どのようにすれば法人税法上、損金算入されるか?というのをきちんと理解しないといけません。

具体的に言うと、どのような書類を借り手であるあなたが準備しないといけないのか?ここがポイントとなります。

あなたが払ったレンタカー費用が損金算入されるために準備するべき書類

結論から申し上げますね。

②のパターンの、車両とドライバーをレンタルしている場合には要件が厳しいです。この点、オフィシャルレターNo. 71321 / CT-HTr が出されているようです。

①車だけ (コード:77101) | ②車とドライバー (コード:493) | |

ビジネスライセンス | 必要なし | 必要 |

書類等 |

|

|

このように整理できると思います。

つまり、どう言うこと言うと、②の場合だと、実質的には損金算入が不可能ということになります。と言うのは、個人なので、レッドインボイスもライセンスも取得できないからです。つまり、法人作って!と同様の要求なんですよね。

したがって、もし、あなたが、個人からレンタカーを借りる時は、留意しなければいけません。

本日のまとめ

本日は、海外駐在者が利用するであろうレンタカーについての税務上の論点についてお伝えさせていただきました。

あなたの会社がもし、個人から車を借りており、個人に対して支払っている時には要注意です。

あなたがベトナム税務をきちんと理解して、びっくりするような損害とストレスを回避できることを祈っていますね。

それではまた!