こんにちは、マナボックスのすげのです。

本日は、原価計算のトピックです。ベトナムの基準と絡めて解説しようと思います。

- ベトナムで社長をやっているが経理の専門じゃない。

- 製造業を営んでおり、原価計算を理解したい。

- 製造原価報告書がよくわからない。対応関係を理解したい。

あなたが毎月見る月次決算書の製造原価報告書と損益計算書や貸借対照表とのつながりがわかるようになります!

それでは、はりきって行きましょう!

原価計算とはそもそもなに?

「そんなのわかるよ。」

こちら常識すぎて特に説明する必要がないかもしれません。

しかし、言語化してみると新たな発見があるかもしれないので説明しますね。

原価とは、1つの商品・製品を製造・販売するためにかかったコスト総額のこと

一体、この製品を製造するのにいくらかかったんだ?ということです。

例えば、おしゃれなカフェ屋さんが、1つのコーヒーを作って販売するのにかかる原価は、以下のような項目があります。

コーヒー豆。アラビカとか。豆を仕入れする必要があります。

定員さんがいますね。

コーヒーメーカーが必要です!

電気代とか、賃料など

コーヒーを1個作るためには上記で述べた費用、コストが必要ですよね。無料でコーヒーは作れません。

これらかかったコストをすべて集めて計算して、コーヒー1個あたりにかかる費用を算出します。それが【原価】ということになります。

こうして、1個あたり【原価】を計算することが「原価計算」と言います。

製造業を営んでいる人なら、より明確にイメージができると思います。

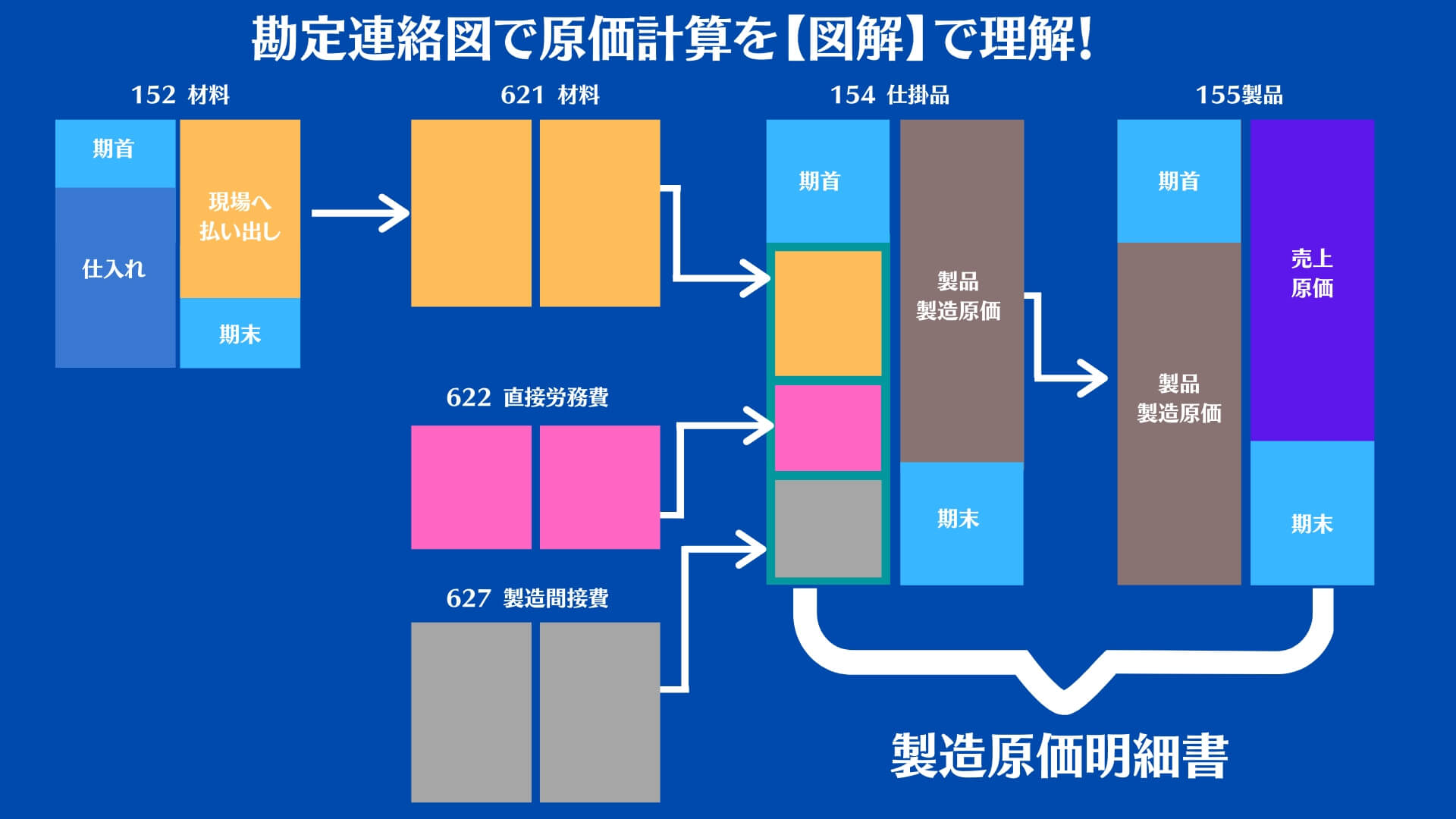

勘定連絡図でスッキリ理解する原価計算

こちらまず基本の図解をしてしまいます。番号はベトナムの勘定科目です。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

左から右に流れます。

上記で記載した材料費や労務費、賃料などの経費を「T字勘定」「ボックス図」を使って流れを可視化します。

製造原価の構成要素は3つ!

上記図表でイメージしたら次に論理的に理解しましょう!

製造原価を計算するうえでのコツは構成要素を3つに分類することです。これが前提条件として大事です。

「あなたの会社の製品を作るために、どのようなものを使って消費した費用なのか?」

専門的になるのですが、『形態別分類』と呼び、以下の3つに分類されます。

- 材料費

- 労務費

- 経費

それぞれ確認していきます。

材料費とは?

製造のための主な材料や原料の原価です。あなたが、日本の本社から輸入する原材料があればそれです。

製造の対象の製品の主な原材料を「直接材料費」、その他の材料については「間接材料費」に分類されます。

ベトナムの勘定科目とリンクさせて理解しましょう。

- 素材・原材料費:製造される物の主な材料(152)

- 買入部品費:外部企業から仕入れて使用する物(153)

- 工場消耗品費:製造工程で補助的に使用される少額のもの(153)

- 消耗工具器具備品費:工具や器具(153

もう少し身近な例でも理解を深めましょう。

たとえば、コーヒー屋であれば、コーヒー豆が直接材料費、コーヒーに入れるクリームや砂糖が間接材料費に分類されるイメージ。

労務費とは?

製造現場で働くワーカーさんの賃金、バックオフィス(品質、人事・総務、経理)などで働く人の給料、賞与手当等です。あなたの会社の製品を製造し販売するまでに発生する労働力への対価が労務費となります。

ベトナムの勘定科目とリンクさせて理解しましょう。

- 賃金:製造現場・工場などで働く人に支払われる費用(622)

- 給与:主に品質管理など、製造現場外で働く人に支払われる費用(6271)

- 賞与手当:ボーナス、報奨金、テトボーナスとして支払われる費用(622、6271)

- 法定福利費:社会保険の会社負担分など(622、6271)

- 福利厚生費:(622、6271)

上記と同様に、もう少し身近な例でも理解を深めましょう。

コーヒー屋さんであれば、コーヒー豆を淹れる店員さんなどの給与、賞与

経費とは?

上記の材料費、労務費以外の費用が経費です。そのため経費は多種多様な費用が含まれます。代表的なものを

金額的にも大きなものから小さいものまであり、とくに大きな金額は工場や作業場を維持する電気代などです。材料費にも燃料費がありますが、製造機械を動かしたり直接的に製造にかかったものが材料費の燃料です。

ベトナムの勘定科目とリンクさせて理解しましょう。

- 減価償却費(6274)

- 賃料(6277)

- 修繕費(6277)

- 旅費交通費(6277)

- 水道光熱費(6277)

- たな卸減耗費および福利施設負担額などなど。

参考記事:>>ベトナム勘定科目 627について徹底解説!問題点とその解決方法を解決します。

上記と同様に、もう少し身近な例でも理解を深めイメージしましょう。

コーヒー屋さんであれば、設備の減価償却費やテナント

ベトナムでは、原価計算の際に以下に分類します。

- 原材料 621

- 直接労務費 622

- 製造間接費 627(製造の場合)

形態別分類を考慮して比較表を作ると以下のようになります。ベトナムは形態別分類と製品との関連による分類がミックスされている印象です。

ベトナム | 形態別分類 |

原材料(621) | 材料費 |

製造間接費の間接材料・消耗品(6272、6273) | |

直接労務費(622) | 労務費 |

間接労務費(6271) | |

製造間接費(6274、6277、6278) | 経費 |

本日は、原価計算の流れをの勘定科目連絡図を使ってわかりやすく解説いたしました。

是非、月次決算書とリンクさせて見てくださいね。